Навигация

Синтетический и аналитический учет затрат и выхода продукции

60698

знаков

9

таблиц

1

изображение

3.2 Синтетический и аналитический учет затрат и выхода продукции

Для учета затрат и выхода продукции растениеводства в плане счетов выделяют счет 20 «Основное производство» субсчет «Растениеводство». По назначению и структуре счет основной, калькуляционный. По дебету счета отражают затраты в течение года основные и накладные, по кредиту – выход продукции, в течение года основные по плановой себестоимости с корректировкой в конце года до уровня фактических затрат.

Дебетовое сальдо означает незавершенное производство.

Объектами учета затрат являются сельскохозяйственные зерновые культуры (озимые и зерновые).

Для обеспечения правильной организации учета затрат и выхода продукции растениеводства предназначен счет 20 «Основное производство», субсчет 1 «Растениеводство», аналитический счет «Зерновые культуры». Счет 20- активный, операционно-калькуляционный.

Все фактические затраты на производство зерновой продукции в течение года нарастающими суммами учитывают на дебете этого счета, а по кредиту – выход продукции в оценке по плановой себестоимости и списание калькуляционных разниц в конце года.

Учет затрат и выхода зерновой продукции в ЗАО «МИР» осуществляет бухгалтер по растениеводству по следующей номенклатуре статей:

1. Оплата труда с отчислениями на социальные нужды;

2. Семена и посадочный материал;

3. Удобрения минеральные и органические;

4. Средства защиты растений;

5. Затраты на содержание основных средств;

6. Работы и услуги;

7. Затраты на организацию производства и управления;

8. Прочие затраты.

Первая статья выделена для учета всех видов основной и дополнительной заработной платы работников, занятых непосредственно в производстве зерна. По данной статье в ЗАО «МИР» учитывают все виды денежных и натуральных выплат, носящих характер заработной платы, работниками различных категорий, чей труд затрачен непосредственно на возделывание зерновых культур, а также на работах незавершенного производства. Сюда относятся заработная плата трактористов по подготовке почвы к посеву, обработке, уборке посевов, а также транспортные работы по данной культуре, заработная плата рабочих – полеводов по возделыванию зерновых культур, начиная с предпосевных работ, подготовке семян к посеву, и заканчивая доработкой готовой продукции. В затраты производства по данной статье включают доплаты за продукцию с учетом ее качества, за высокое качество выполненных работ, сокращение сроков работ, трактористам-машинистам доплата за классность. По данной статье учитывают также продукцию, выданную работникам хозяйства в счет оплаты труда в установленной оценке. По этой же статье учитывают суммы отчислений на социальные нужды: 15% - в пенсионный фонд; 2,9% - в фонд социального страхования; 0,1% - в федеральный фонд обязательного медицинского страхования; 2,5% - в территориальный фонд обязательного медицинского страхования. В 2007г. по данной статье затраты на зерновые составили:

Д 20.1 - К 70, 69 – 467 тыс. руб.

На статью «Семена и посадочный материал» относят израсходованные под соответствующие зерновые культуры семена. Затраты на семена отражают как в натуральном выражении – количество (кг), так и в денежном стоимость израсходованных семян. В 2007 году стоимость израсходованных семян составила:

Д 20.1 - К 107 – 1713 тыс. руб.

Статья «Удобрения минеральные и органические» предназначена для учета внесенных под данные культуры, всех видов удобрений. При этом отдельно выделяют минеральные и органические удобрения.

Д 20.1 – К 10.1 – 1296 тыс. руб.

По статье «Средства защиты растений» отражают затраты на борьбу с сорняками, вредителями и болезнями зерновых культур, различные средства химической защиты растений – на пестициды, гербициды, а также биологические средства.

На статью «Затраты на содержание основных средств» в ЗАО «МИР» относятся затраты на техническое обслуживание и эксплуатацию, амортизацию, ремонт основных средств, используемых при производстве зерна. На эту же статью относят расход нефтепродуктов на работу машинотракторного парка, комбайнов. В состав затрат на ремонт основных средств, относимых на данную статью, включают затраты на ремонт и замену гусениц и резиновых шин тракторов и сельскохозяйственных машин. В 2007 году расходы по данной статье составили:

Д 20.1 – К 10.3 -1609 тыс. руб. – ГСМ

Д 20.1 – К 10.5 – 703 тыс. руб. – стоимость запчастей

По статье «Работы и услуги» ведут учет выполненных работ и услуг в зерновом производстве вспомогательными производствами своего предприятия, а также сторонними организациями. В 2007 году расходы по этой статье составили:

Д 20.1 – К 60, 23 – 781 тыс. руб.

По статье «Затраты по организации производства и управления» учитывают отраслевые, общебригадные расходы растениеводства, путем их распределения со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»:

Статья «Прочие затраты» выделена для учета основных затрат, не вошедших в предыдущие статьи. Сюда относят стоимость производственного и хозяйственного инвентаря, сумму земельного налога. В ЗАО «МИР» в 2007 году расходы по данной статье составили:

Д 20.1 – К 10, 68 - 850 тыс. руб.

Общая сумма затрат по возделыванию зерновых культур в 2007 году составили 13 127 тыс. руб.

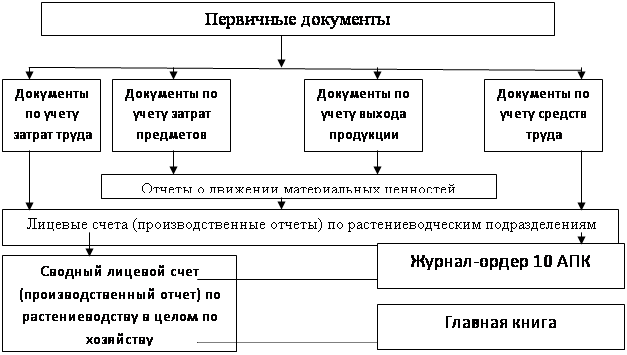

Основным обобщающим регистром для аналитического учета затрат и выхода зерновой продукции в ЗАО «МИР» является лицевой счет (производственный отчет) подразделения. Он состоит из трех разделов: затраты на производство (дебет счета 20.1); выход продукции (кредит счета 20.1); прочие данные.

В первом разделе лицевого счета на каждый объект учета отведена отдельная графа. В строках указывают затраты по их видам, сгруппированные согласно установленной номенклатуре статей затрат в растениеводстве, рассмотренной выше. Виды затрат в статье выделены в соответствии с корреспонденцией счетов. В лицевом счете отражают необходимые количественные данные, а также суммовые.

Записи в первом разделе лицевого счета делают на основании журналов учета работ и затрат. По затратам, которые не отражают в этих журналах, записи осуществляют на основании соответствующих сводных и первичных документов.

Во втором разделе лицевого счета отражают выход продукции. В графах выхода продукции показывают общее количество и стоимость зерна за месяц и с начала года по плановой себестоимости, с доведением в конце года до фактических затрат.

В третьем разделе лицевого счета отражают прочие данные относящиеся к работе данного подразделения.

Синтетический учет затрат на производство зерновых культур при журнально-ордерной формы учета ведут в журнале-ордере 10 АПК. Лицевые счета являются основанием для записей в регистры журнально-ордерной формы учета. Журнал-ордер построен по принципу шахматной ведомости. В подлежащем указываются дебетуемые производственные счета и данные для корректировки затрат, а в сказуемом – кредитуемые счета. Для обобщения всех затрат на производство в журнале-ордере 10 АПК отражаются суммы производственных расходов, учтенные в других журналах-ордерах.

Организацию бухгалтерского учета и выхода продукции зерновых культур в ЗАО «МИР» можно изобразить в виде схемы:

Рис. 1 – Схема учета затрат и выхода продукции зерновых культур

Похожие работы

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... записей по счетам учета затрат на производство, Массив оборотов в разрезе корреспондирующих счетов с начала года, Массив нормативно – справочных данных по счетам учета затрат на производство, Вспомогательные массивы заготовок форм первичных документов (документограмм), Справочные массивы классификаторов технико- экономической информации, Другие массивы. Справочные массивы классификаторов ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

... на счет 25 «Общепроизводственные расходы» пропорционально стоимости основных фондов технологических установок или стоимости основных фондов по группе «Рабочие машины и оборудование». ГЛАВА 2. ОСОБЕННОСТИ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ И УСЛУГ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА СПК «РАССВЕТ» 2.1. Учет затрат на производство и калькулирование себестоимости продукции ...

0 комментариев