Навигация

Планирование затрат на производство механизированных работ

40444

знака

18

таблиц

3

изображения

5. Планирование затрат на производство механизированных работ

Расход дизельного топлива определяют исходя из норм расхода на 1 физ. га по конкретной технологической операции, потребность в пусковом бензине и смазочных материалах - на основании норм расхода, установленных от расхода дизельного топлива (табл. 9).

Таблица 9

Определение расхода и стоимости ТСМ

| Наименование ТСМ | Норма потребления, % от ДТ | Потребность,т | Цена, тыс руб/т | Стоимость,тыс. руб. |

| Дизельное топливо | 100 | 286,4 | 10 | 2864 |

| Пусковой бензин | 1 | 3 | 12 | 36 |

| Моторные масла | 3,8 | 11,1 | 89 | 987,9 |

| Трансмиссионные масла | 1,2 | 3,5 | 76 | 266 |

| Консистентные смазки | 0,15 | 0,4 | 60 | 24 |

| И т о г о : | - | 304,4 | - | 4177,9 |

Данные таблицы 9 показывают, что общая потребность в ТСМ составляет 304,4т., общей стоимостью 4177,9тыс. р.

Потребность в капиталовложениях на формирование машинно-тракторного парка определена в табл. 10 по действующим ценам на сельскохозяйственную технику, поставляемую по лизингу.

Таблица 10

Планирование капитальных вложений и амортизационных отчислений на приобретение с/х. техники.

| Марка машин | Потребность, шт. | Цена единицы, тыс. р. | Стоимость всего, тыс. р. | Амортизационные отчисления | |

| % | Тыс. р. | ||||

| К-701 | 0,8 | 3250 | 11375 | 12,5 | 1421,8 |

| Т-150К | 2,2 | 780 | 1716 | 16,7 | 286,6 |

| ДТ75М | 3,7 | 260 | 962 | 11,0 | 105,8 |

| ЮМЗ-6 | 1,7 | 312 | 530,4 | 12,2 | 64,7 |

| ДТ-75 | 1,7 | 936 | 1591,2 | 12,5 | 198,9 |

| К700А | 0,3 | 931 | 279,3 | 12,5 | 34,9 |

| Дон 1500 | 1,7 | 3489 | 5931,3 | 10,0 | 593,1 |

| МТЗ-80 | 3,5 | 780 | 2730 | 9,1 | 248,4 |

| Итого | - | - | 25115,2 | 2954,2 | |

По данным таблицы можно сделать вывод, что на приобретение новой сельскохозяйственной техники потребуется 25115,2 тыс. руб.

Таблица 11 Нормативы затрат денежных средств на ТО и ремонт машин по видам работ

| Тип и марка машин | Норма затрат, руб./ед. работы |

| Тракторы (руб./усл. эт. га.) | |

| К-701 | 85 |

| Т-150К | 84 |

| Т-150 | 87 |

| ДТ-175С | 78 |

| ЛТЗ-155 | 77 |

| ВТ-100 | 68 |

| ДТ-75М | 60 |

| Т-70С | 65 |

| МТЗ-80 | 54 |

| МТЗ-82 | 56 |

| ЛТЗ-60 | 61 |

| ЮМЗ-6Л | 52 |

| Т-35 | 54 |

| Комбайны(руб./усл. эт. га.) | |

| Дон-1500 | 450 |

| Дон-680 | 400 |

| СК-5-М-1 | 250 |

| КСК-100 | 300 |

| Е-301 | 280 |

| Автомобили (руб./усл. эт. га.) | |

| КамАЗ-5320 | 300 |

| ЗИЛ-ММЗ-545 | 340 |

| ГАЗ-53 | 310 |

| ГАЗ-3109 | 300 |

| УАЗ-452 | 290 |

Годовой объем механизированных работ в условных эталонных гектарах по тракторам и сельхозмашинам определяется на основании технологических карт или сводного плана механизированных работ, выполняемых МТС. При укрупненном планировании объема механизированных работ (W) по тракторному парку МТС можно исходить из годового расхода дизельного топлива и нормы его расхода на 1 уел. эт. га одним эталонным трактором ДТ-75, который составляет 14 кг

| Годовой объём механизированных работ Таблица 12 | ||

| Годовой объем работ усл. эт. га | W/qэ | 20457усл. эт. га |

| Затраты на ТОРХ тыс. руб. | Зто | 306,8тыс.р. |

| Среднемесячная ЗП, тыс. руб. | ЗПо | 360 тыс.р. |

| Дополнительная ЗП, тыс. руб. | ЗПд | 54 тыс.р. |

| Начисления на ЗП, тыс. руб. | Нзп | 107,6тыс.р. |

| Годовая ЗП с начислениями, тыс. руб. | ЗПг | 521,6 тыс.р. |

В составе административно- управленческого персонала ОАО «Орловский агрокомбинат» включены:

Освобожденные работники:

Директор МТС- 1 чел. С заработной платой 2500 руб./мес.,

Бухгалтер – 1 чел. С заработной платой 2200 руб./ мес.;

Совместители:

Звеньевые механизированных звеньев- 5 чел. С ежемесячной доплатой 400 руб. каждому.

Годовой фонд оплаты труда ОАО «Орловский агрокомбинат» с начислениями составит 602 тыс. руб.

Фонд оплаты труда с начислениями работников ремонтной мастерской и машинного двора МТУ входит в сумму затрат на ТО, ремонт и хранение составляет 908,8 тыс. руб.

Стоимость производственного здания и основного технологического оборудования центральной ремонтной мастерской составляет: мастерской - 1,87 млн. руб.; основного ремонтно-технологического оборудования - 470 тыс. руб.

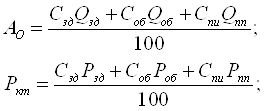

Амортизационные отчисления (Ао) и отчисления на ремонты (капитальный и текущий) (РКТ) основных производственных фондов определяются по формулам:

где Сзд, Соб, Спп – балансовая стоимость соответственно здания, оборудования, ценного инструмента, приспособлений и инвентаря, руб.; Qзд, Qоб, Qпп и - средняя норма амортизационных отчислений соответственно здания, оборудования, ценного инструмента, приспособлений и инвентаря, %; Рзд, Роб, Рпп - средняя норма отчислений на ремонты (капитальный и текущий) соответственно здания, оборудования, ценного инструмента, приспособлений и инвентаря, %.

Затраты на содержание и ремонт здания мастерской 18,7 тыс. руб., амортизацию - 9,4 тыс. руб.

Затраты на ремонт и ТО основного РТО и передвижных средств ТОРХ составят соответственно - 10,8 и 47,0 тыс. руб., амортизацию - 5,4 и 39,2 тыс. руб.

Сумма общепроизводственных расходов МТС составит 451,1 тыс. руб.

Результаты планирования эксплуатационных затрат по МТС приведены в табл. 13.

Таблица 13

Эксплуатационные затраты МТС

|

| |

| Вид затрат | Сумма, тыс. руб. |

| Амортизация | 2954,2 |

| ТСМ | 4177,9 |

| Заработная плата с начислениями | 521,6 |

| Затраты на ТОРХ | 306,8 |

| Общепроизводственные расходы | 451,1 |

| Итого: | 8907,4 |

6. Финансовый план

Финансовая сторона проекта характеризуется следующими показателями:

· основная валюта - российский рубль;

· ежегодная инфляция прямых издержек - 11 %, издержек сбыта 11 %, общих издержек - 11 %, заработной платы - 11 %;

· суммарный налог в Пенсионный фонд, на медицинское страхование и отчисления в Государственный фонд занятости - 26 %; налог на содержание дорог - 2,5 %;

· налог на прибыль - 24 %;

· налог на имущество - 2 %.

Для реализации программы производственно-технического развития ОАО «Орловский агрокомбинат» на работы, выполняемые по договорам с заказчиками, установлена плановая рентабельность 15 % с учетом налога на прибыль 10,5 %.

Принимая во внимание то, что поставка техники в МТС будет осуществляться на основе областного лизинга, с учетом льгот для фермерских хозяйств и МТС в стартовом году общий лизинговый взнос составит 26,0 млн. руб. (табл.14.)

Показатели, подтверждающие эффективность создания МТС, представлены в табл. 14. Экономическая эффективность определена как разница между выручкой, полученной от реализации произведенной сельскохозяйственной продукции, и суммой эксплуатационных затрат на выполнение выплат по обязательным налогам и сборам.

Принимая во внимание то, что поставка техники в МТС будет осуществляться на основе областного лизинга, с учетом льгот для фермерских хозяйств и МТС в стартовом году общий лизинговый взнос составит 26,0 млн. руб. (табл.14

Таблица 14

Планирование размеров ежегодного возмещения затрат.

| Марка машин | Срок договора, лет | Первоначальный взнос | Торговая наценка (12%) тыс. руб. | Арендная плата (1.5%), тыс. руб. | Платежное возмещение по годам, тыс. руб. |

| ||||

| % | Тыс. руб. | 1 | 2 | 3 | 4 | 5 | ||||

| К-701 | 5 | 10 | 325 | 390 | 48,7 | 487 | 487 | 487 | 487 | 487 |

| Т-150К | 5 | 10 | 78 | 94 | 11,7 | 175,5 | 175,5 | 175,5 | 175,5 | 175,5 |

| ДТ75М | 3 | 10 | 26 | 31 | 3,9 | 117 | 117 | - | - | - |

| ЮМЗ-6 | 3 | 10 | 31,2 | 37 | 4,7 | 141 | 141 | - | - | - |

| ДТ-75 | 5 | 10 | 93,6 | 112 | 14,04 | |||||

| К700А | 3 | 10 | 93,1 | 111 | 13,9 | 90 | 90 | - | - | - |

| Дон 1500 | 5 | 10 | 348,9 | 419 | 52,3 | 805,2 | 805,2 | 805,2 | 805,2 | 805,2 |

| МТЗ-80 | 3 | 10 | 78 | 94 | 11,7 | 1620 | 1620 | - | - | - |

| Итого | - | - | 1073,8 | 1288 | 160,9 | 5397,8 | 5397,8 | 3444,8 | 3444,8 | 3444,8 |

Торговая наценка из табл 10 цена ед умножаешь на 12% и аренда вроде тоже мы с девчонками насчёт этого сами на бум поставили почти она коза не объяснила толком

Показатели, подтверждающие эффективность создания МТС, представлены в табл. 14. Экономическая эффективность определена как разница между выручкой, полученной от реализации произведенной сельскохозяйственной продукции, и суммой эксплуатационных затрат на выполнение выплат по обязательным налогам и сборам.

Уже в первый год функционирования МТС ее деятельность можно назвать рентабельной (рентабельность 1 года 555,9%) учетом выплаты аренды и торговой наценки. Во второй год реализации проекта рентабельность составит 218,8%.

Таблица 15

Эффективность создания МТС

| Показатели | Годы | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Доходы | |||||

| Выручка от реализации с/х. продукции | 21740 | 23846 | 25952 | 28058 | 30164 |

| Кредит на лизинговую операцию | - | - | - | - | |

| Всего | 47681 | 23846 | 25952 | 28058 | 30164 |

| Расходы | |||||

| 1. Приобретение с/х. техники | 1073,8 | - | - | - | - |

| 2.Платежи по лизинговой операции | 105,3 | 407,9 | 283,1 | 169,8 | 107,7 |

| 3.Амортизация | 590 | 590 | 590 | 590 | 590 |

| 4. Затраты на ТСМ | 835,6 | 835,6 | 835,6 | 835,6 | 835,6 |

| 5. Затраты на ТОРХ | 61,4 | 61,4 | 61,4 | 61,4 | 61,4 |

| 6. Заработная плата механизатора | 104,3 | 104,3 | 104,3 | 104,3 | 104,3 |

| 7. Накладные расходы | 90,2 | 90,2 | 90,2 | 90,2 | 90,2 |

| 8. Налоги: | |||||

| На имущество | - | 502,3 | 502,3 | 502,3 | 502,3 |

| Дороги | 543,5 | 596,1 | 648,8 | 701,4 | 754 |

| НДС | 3864,6 | 4292,28 | 4671,36 | 5050,4 | 5429,5 |

| Всего | 7268,7 | 7480,08 | 7787,06 | 8105,4 | 8475 |

| 9. Балансовая прибыль | 40412,3 | 16365,9 | 18164,9 | 19952,6 | 24734,5 |

| 10. Налог на прибыль | 8082,4 | 3273,2 | 3632,9 | 3990,5 | 4946,9 |

| Чистая прибыль остающаяся в распоряжение МТС | 32329,9 | 13092,7 | 14532 | 15962,1 | 19787,6 |

| Рентабельность МТС, в % | 555,9 | 218,8 | 223,3 | 246.2 | 291,8 |

На имущество 2% от таблицы №176 стоимости всего

Дороги от выручки 2,5%

НДС 18% от выручки

Налог на прибыль=20% от балансовой прибыли

Чистая прибыль=баланс пр-налог на прибыль

Расходы 3,4,5,6,7= из таблицы 13 данные поделить на 5 каждую

Балансовая=доходы-расходы

Рентабельность доходы минус расходы и делим на расходы и умножать на 100

Приобретение с/х. техники Из табл 10 стоимость всю(у меня не та стоит)

Платежи по лизинговой операции распределяешь но он должен быть в сумме равен сумме приобрет сх техники

Вывод: С третьего по шестой год реализации проекта ожидается повышение рентабельности от производственно-хозяйственной деятельности МТС с 223,3% до 291,8%.

Положительный бюджетный эффект от деятельности МТС начинается с 3 года ее производительно-хозяйственный деятельности. При этом уровень рентабельности определён без учета затрат, необходимых для обновления машинно-тракторного парка МТС.

В табл. 16 приведены результаты прогнозирования финансовой деятельности МТС.

Таблица 16

Баланс денежных поступлений и расходов, тыс. руб.

| ||||||

| Показатели | Годы |

| ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | ||

| Прибыль балансовая | 40412,3 | 16365,9 | 18164,9 | 19952,6 | 24734,5 | |

| Амортизация | 590 | 590 | 590 | 590 | 590 | |

| Итого: | 41002,3 | 16955,9 | 18754,9 | 20542,6 | 25324,5 | |

| Получение кредита под лизинг | 1073,8 | - | - | - | - | |

| Освоение кредита под лизинг | 1073,8 | - | - | - | - | |

| Погашение кредита под лизинг | - | 407,9 | 283,1 | 169,8 | 107,7 | |

| Налог на прибыль | 8082,4 | 3273,2 | 3632,9 | 3990,5 | 4946,9 | |

| Баланс на начало года | 32919,9 | 13682,7 | 15122 | 16552,1 | 20377,6 | |

Итого минус налог на прибыль=баланс на начало, а остальное переносишь из выше таблицы данные

Функционирования прибыли оказалось достаточно, чтобы полностью погасить задолженность по оплате лизинга техники во второй год деятельности. Поэтому представляется целесообразным направить часть (до 45 %) прибыли первого года на погашение первоначального взноса.

Выводы и предложения

В основу планирования и организации производственно-хозяйственной деятельности сельскохозяйственного предприятия должен быть заложен принцип всемерного повышения плодородия почв и урожайности культур, а также снижения себестоимости производства сельскохозяйственной продукции, так как уровень рентабельности напрямую зависит от объема и качества урожая, собранного при минимальных издержках производства.

В процессе производства сельскохозяйственной продукции необходимо применять современные высокоэффективные, интенсивные и ресурсосберегающие технологии и технические средства, а также использовать возможности повышения и сохранения урожая за счет применения органических и минеральных удобрений, средств химической и биологической защиты почв и растений.

Использование сельскохозяйственной техники должно быть организовано с применением высокоэффективных форм и методов (поточно-циклового метода, механизированных комплексов и отрядов и др.), хозрасчетных и арендно-подрядных отношений.

Четкая и слаженная работа механизированных подразделений и звеньев МТС возможна только при наличии грамотно организованной инженерно-технической службы, заинтересованной в обеспечении работоспособности машинно-тракторного парка и оснащенной современными передвижными, стационарными средствами технического обслуживания, диагностирования, ремонта и хранения.

Настоящий инвестиционный проект достаточно устойчив и может быть реализован при сокращении поступления финансовых средств, обеспечив накопление денежных средств, начиная с третьего года работы мтс.

Для обеспечения лизинговых и других платежей в первые два года деятельности МТС целесообразно более эффективно использовать учредительные и амортизационные отчисления, а также дополнительные поступления от обслуживания сторонних заказчиков.

На расчетную площадь 5000 га надо тракторов, на которые потребуется 1073,8 тыс. руб. Берущиеся в лизинг трактора новые и предприятие рентабельно.

Суммарная торговая наценка составляет 1288 тыс. руб., суммарный первоначальный взнос равен 1073,8 тыс. руб.

Список используемой литературы

1. Методические рекомендации по организации машинно-технологических станций (для условий юга Российской Федерации). - Зерноград: ВНИПТИМЭСХ, 1997.

2. Организация машинно-технологических станций в условиях дефицита материально-технических ресурсов. - Зерноград: ВНИПТИМЭСХ,1999.

3. Машинно-технологическая станция. Организация, структура, виды работ, техника, нормативы, передовой опыт.- М.: ГОСнити, 1999.

4. Кормаков Л.Ф. Машинно-технологические станции в системе внутрипромышленного производства. Проблемы и решения. – М.: ВНИЭТУСХ, 2000.

Похожие работы

... и по нашему мнению одним из важнейших элементов увеличения прибыльности производства продукции растениеводства является повышение эффективности использования машинно-тракторного парка предприятий. В процессе преддипломной практики нами было обследовано предприятие, располагающееся в Краснодарском крае Ленинградского района. Бывший колхоз-гигант, разделенный в последствии на несколько отдельных ...

... новых отношений, пытались доказать их несостоятельность. С целью создания условий перехода к настоящей кооперации сельских товаропроизводителей по обслуживанию своего производства предлагалось при приватизации предприятий по производственно- техническому обслуживанию их уставной капитал разделить между сельскохозяйственными предприятиями пропорционально объемам потребляемых услуг, превратив их ...

... , учитывающих возраст машин и зональные условия их эксплуатации, площади обслуживаемой территории [2]. В настоящем проекте программа ремонтной мастерской принимается в соответствии с планом Грачевской сельхозтехники. Производственная программа мастерской представлена в табл. 5. 5. Производственная программа мастерской по капитальному ремонту комбайнов СК-5 «Нива» на 2005 г. Вид продукции ...

... 83%. Такое положение вещей позволяет сделать вывод о необходимости проведения технического перевооружения на карьерах ОАО «Олкон». Раздел 2. Разработка бизнес-плана направленного на повышение экономическая эффективность производства ферритовых стронциевых порошков на ОАО «Олкон» Глава 1. Расширение производства ферритовых стронциевых порошков 1.1. Предпосылки расширения производства Реальность ...

0 комментариев