Проблемы и перспективы реформы пенсионной системы РФ

Понятие пенсии, виды трудовых пенсий

Условия назначения трудовых пенсий по старости

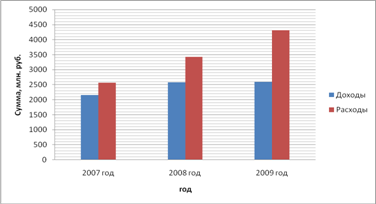

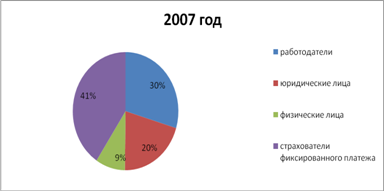

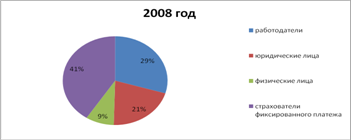

Практика обращения граждан за назначением трудовых пенсий в УПФ РФ в Невском районе Санкт-Петербурга

Деятельность Управления ПФР в Невском районе, анализ количества обращений и назначенных пенсий

Проект введения клиентской службы с 01.11.2007г. в Управлении ПФР в Невском районе Санкт-Петербурга

Навигация

Проблемы и перспективы реформы пенсионной системы РФ

Условия назначения трудовых пенсий в рамках реформирования пенсионной системы в России

106820

знаков

15

таблиц

5

изображений

1.1 Проблемы и перспективы реформы пенсионной системы РФ

При переходе к рыночной экономике ввиду низкого пенсионного обеспечения встал вопрос о необходимости реформирования существующей распределительной пенсионной системы. Одним из шагов на этом пути является введение в действие с 1 января 2002г. Федеральных законов:

- от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации";

- от 15.12.2001 № 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации";

- от 17.12.2001 № 173-ФЗ "О трудовых пенсиях в Российской Федерации".[1]

Существует две причины побудившие Россию приступить к формированию новой пенсионной системы:

1) состояла в объективной потребности пересмотреть укоренившуюся в обществе идеологию самой природы обязательного пенсионного страхования трудящихся, возродить, и, главное, реализовать на практике истинную его сущность. При этом учитывалось , что уже в то время постепенно, хотя и медленно, складывалась многоукладная система экономических отношений, менялось представление властных структур о целях общественного производства, создаваемого трудом народа, в частности наметилась тенденция к паритетному смягчению военного противостояния двух мировых политических систем и использованию высвобождаемых ресурсов в интересах населения страны;

2) состояла в необходимости повысить уровень доходов основной части пенсионеров, живущих как правило на одну пенсию. Кроме того, в пролом пенсии вообще не индексировались ни с учетом роста цен на потребительские товары, ни с учетом роста заработка. Материальный достаток пенсионеров в силу этого хотя и медленно, но неуклонно снижался.

С введением в действие 1 января 2002 года нового пенсионного законодательства начался новый этап пенсионной реформы – постепенный переход к накопительному финансированию пенсий, в том числе учету накоплений на индивидуальных счетах в системе обязательного пенсионного страхования.

Новое пенсионное законодательство изменило структуру всей пенсионной системы в Российской Федерации.[2]

За многие годы у нас сложилось устойчивое мнение о том, что пенсионные проблемы могут волновать лишь очень пожилых людей, а молодым и даже гражданам среднего возраста о пенсии можно не беспокоиться, поскольку Конституцией России каждому гражданину гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

Проблемы пенсионного обеспечения граждан в разных государствах (Германия, Франция, Великобритания) в значительной степени отличаются друг от друга. Это объясняется разницей в экономике, степенью развития национальных систем социального обеспечения, а также демографическими, культурными и социально-политическими особенностями каждой страны. На Западе, например, пенсионный возраст волнует граждан едва ли не с младенческого возраста. С момента поступления на работу каждый лично отслеживает порядок учета своего трудового стажа, влияющего на размер пенсии. Более того, система учета стажа, размеры и условия пенсионных отчислений являются главными после заработной платы составляющими любого трудового договора и соглашения. А степень гарантированности получения пенсии в старости даже в богатых высокоразвитых странах является едва ли не решающим фактором при выборе карьеры и места работы.

Одним из основных факторов, определяющих развитие национальных пенсионных систем, является выбор моделей и механизмов их финансирования.

Во многих европейских государствах преобладает распределительный тип пенсионной системы, основанный на принципе солидарности поколений, заключающемся в том, что пенсии нынешним пенсионерам формируются за счет работающих граждан.

Альтернативой распределительной пенсионной системе служит накопительная модель, считающаяся более приемлемой в ситуации старения населения, когда размер пенсионных выплат напрямую зависит от трудового вклада гражданина, величины заработной платы и страховых взносов будущего пенсионера. Главным принципом формирования пенсий пр накопительной системе является долговременное систематическое накопление средств. При этом свободные денежные средства инвестируются с целью получения дополнительных доходов, необходимых для выполнения обязательств по пенсионным выплатам.

Однако не в одном государстве нет ни чисто распределительной, ни чисто накопительной пенсионной системы. Имеет место смешанный тип пенсионной системы.

Какая же модель пенсионной системы существует в нашей стране?

Государственная система социального обеспечения населения, ранее существовавшая в нашей стране, носила распределительный характер и выполняла социальную функцию. Ни право на пенсию, ни ее размер не зависели от факта уплаты страховых взносов. Распределительная (государственная) система представляла собой "обмен между поколениями" и была предназначена не для инвестиций, а для гарантированной выплаты пенсий в установленный сроки и в определенных объемах.

В условиях изменившихся социально-экономических отношений возникла необходимость преобразования системы социального обеспечения: перевода назначения трудовых пенсий на страховую основу с добавлением накопительного элемента, т.е. создания смешанной модели пенсионной системы. Через использование механизма преобразования пенсионных прав, заработанных гражданами по старому пенсионному законодательству, в права, учитываемые по новому законодательству, будет учтен трудовой стаж, заработанный на основе старых пенсионных законов.

В новой пенсионной модели будет учитываться количество полностью оплаченных страховых лет, а вместо заработка – размер страховых платежей, перечисленных работодателем в интересах работника. Каждому открывается индивидуальный лицевой счет, на котором будут отражаться только полностью оплаченный, покрытый страховыми платежами, год. Не оплаченные годы учитываться не будут.

Территориальные пенсионные органы, организованные по принципам единой пенсионной службы, проводят персонифицированный учет сведений о количестве оплаченных страховых лет, о размерах поступивших на счет застрахованного платежей, о росте пенсионного капитала, включая его накопительную составляющую, отражаемую на специальной части личного счета, об индексации страховой части и зачислении инвестиционного дохода, начисленного на накопительную часть.

Ежегодно каждый застрахованный будет получать сведения о состоянии своего личного счета, о поступлениях на него и вместе с тем иметь возможность подтвердить правильность данных о платежах работодателя.

Многим гражданам, претендующим на пенсию, порой трудно понять, какая у них должна быть пенсия, когда возникает право на пенсию, куда за ней следует обращаться и какие документы необходимо представить для назначения пенсии.[3]

Одной из главных задач пенсионной реформы стало сохранение пенсионных прав, заработанных гражданами до 01.01.2002 г. в связи с введением в действие Закона "О трудовых пенсиях" началось преобразование пенсионных прав граждан в пенсионный капитал, которое продолжится до 2013 года и отразится не только на тех, кто уже на пенсии, но и на тех, кто продолжает работу до достижения пенсионного возраста и после него.[4]

Похожие работы

... являются тем ресурсом, благодаря которому удается решать чрезвычайные проблемы и покрывать кассовый разрыв между доходами и расходами в пенсионной системе. 2. Анализ результатов реформирования пенсионной системы РФ на примере УПФР в Нефтекамском районе и г. Нефтекамск Республики Татарстан 2.1 Характеристика деятельности УПФР в Нефтекамском районе и г. Нефтекамск Пенсионный фонд РФ (ПФР) ...

... быть приобретен после указанной даты. Согласно Постановлению Правительства РФ "О реализации Федеральных законов "О трудовых пенсиях в Российской Федерации", "О государственном пенсионном обеспечении в Российской Федерации" и "Об обязательном пенсионном страховании в Российской Федерации" нормативные правовые акты, определяющие условия пенсионного обеспечения отдельных категорий граждан, принятые ...

... сумме и зависит от степени ограничения способности к трудовой деятельности (группы инвалидности), а также от наличия иждивенцев (см. таблицу 2.2.)[9]. Табл.2.2.Базовая часть трудовой пенсии по инвалидности ( в руб., с учетом индексации в 2002г.)[10] Инвалидам I группы (III степень потери трудоспособности) Инвалидам II группы (II потери трудоспособности) ...

... проводиться перерасчет пенсий по этому индексу. 1993 – 1996 гг. – заключение соглашений об обязательных дополнительных режимах. Именно эти 2 реформы влияют на настоящее положение пенсионной системы Франции. Но наиболее современная и главная реформа проведена в 2003 г.(закон Фийона), направленная на постепенное выравнивание и ужесточение требований, предъявляемых при выходе на пенсию к работникам ...

0 комментариев