Оценка основных фондов предприятий социально-культурного сервиса и туризма

Физический и моральный износ основных фондов

Проблемы амортизационной политики в РФ

Создание и формирование представления о Республике Хакасия, как регионе благоприятном для туризма

Разработка туристического продукта Республики Хакасия

Навигация

Физический и моральный износ основных фондов

Проблема политики ускоренной амортизации туристских предприятий

59418

знаков

1

таблица

1

изображение

1.3 Физический и моральный износ основных фондов

Основные производственные фонды предприятий социально-культурного сервиса и туризма за период своего существования подвергаются физическому и моральному износу. При физическом износе происходит утрата основными фондами своей потребительной стоимости. Причем физический износ может осуществляться даже тогда, когда производственные фонды не используются в производственном процессе, т.е. простаивают. Степень физического износа зависит от различных факторов:

- времени непосредственного использования основных фондов;

- интенсивности их использования;

- условий, в которых используются основные фонды;

- квалификации персонала;

- качества используемых материалов и т.д.

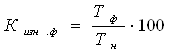

Различают полный и частичный физический износ основных фондов. При полном физическом износе основные фонды ликвидируются и заменяются на новые. При частичном износе основные фонды возмещаются путем ремонта. Как правило, физический износ основных фондов Кизн.ф (в %) определяется исходя из срока их службы по формуле:

где Тф — фактический срок службы основных фондов (лет); Тн — нормативный срок службы основных фондов (лет).

Но в связи с тем, что износ основных фондов сильно зависит от вышеперечисленных факторов, наиболее правильным подходом к их оценке будет прямое обследование объекта.

При моральном износе основных производственных фондов они не изнашиваются физически, просто уменьшается их потребительная стоимость в связи с научно-техническим прогрессом.

Моральный износ может быть двух видов.

Моральный износ первого рода характеризуется уменьшением стоимости машин и оборудования в результате сокращения общественно необходимых затрат на их воспроизводство. Другими словами, появляется возможность подобные основные фонды производить с меньшими затратами, вследствие чего они становятся дешевле.

Коэффициент морального износа основных фондов первого рода Кизн.м1 (в %) можно рассчитать по формуле:

где Ф6 — балансовая стоимость имеющихся основных фондов; Фв — восстановительная (новая) стоимость, более низкая из-за сокращения общественно необходимых затрат.

Моральный износ второго рода — это уменьшение стоимости действующих основных фондов вследствие внедрения новых, более прогрессивных, производительных и экономически выгодных машин и оборудования, что приводит к снижению относительной полезности имеющихся (морально устаревших) основных фондов.

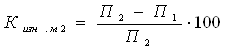

Коэффициент морального износа основных фондов второго Кизн.м2 (в %) рода рассчитывается по формуле:

где П2 — производительность нового оборудования; П1 — производительность действующего оборудования.

Под влиянием морального износа основные производственные фонды становятся отсталыми по техническим характеристикам и экономической эффективности. В связи с этим перед предприятием стоит задача постоянно и вовремя осуществлять замену не только физически выбывающего, но и морально устаревающего оборудования. Основным источником покрытия затрат, необходимых для обновления и замены основных производственных фондов, являются собственные средства предприятий индустрии туризма, которые накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

2. Амортизация туристских предприятий

2.1 Амортизация основных фондов

Амортизация — это денежное возмещение износа основных фондов путем включения части их стоимости в затраты (себестоимость) на выпуск продукции или услуг. Отчисления, которые предназначаются для возмещения выбывающих (изнашиваемых) основных фондов, называются амортизационными отчислениями. Они предназначены для финансирования затрат, связанных с простым и расширенным воспроизводством основных фондов предприятия.[5]

На рис. 1. показан кругооборот средств, используемых на предприятиях гостиничного комплекса для приобретения и воспроизводства основных фондов.

Рисунок 1

Кругооборот основных производственных фондов

Размер амортизационных отчислений напрямую зависит от нормы амортизации, которая устанавливается нормативно-правовыми документами.

Годовой размер амортизационных отчислений Аr можно рассчитать по формуле:

![]() ,

,

где а — норма амортизации (в относительных единицах; если в процентах, то необходимо разделить на 100); Фср — среднегодовая стоимость основных фондов.

Из формулы видно, что норма амортизации представляет собой отношение годовой суммы амортизации к балансовой среднегодовой стоимости основных фондов. Посредством нормы амортизации можно регулировать скорость оборота основных фондов; таким образом, она является важным элементом государственной и внутрифирменной политики.

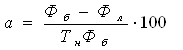

Норма амортизации определяет, какую часть от среднегодовой стоимости основных фондов нужно перенести на себестоимость продукции в данном году. Норма амортизации (в %):

,

,

где Фб — балансовая (первоначальная) стоимость основных фондов; Фл — ликвидационная стоимость основных фондов; Тн — нормативный срок службы (амортизационный период — срок полезного использования) основных фондов (лет).

Если принять ликвидационную стоимость основных фондов равной нулю, то норма амортизации будет зависеть только от нормативного срока службы основных фондов:

![]()

Общая сумма амортизационных отчислений Аобш, которая переносится на себестоимость готовой продукции, определяется как разность между балансовой стоимостью основных фондов и их ликвидационной стоимостью, причем к балансовой стоимости добавляются все затраты на модернизацию и реконструкцию данного основного средства за весь амортизационный период:

![]()

Поскольку за время использования основных фондов в производственном процессе они подвергаются различным формам износа, то и расчет амортизационных отчислений тоже должен соответствовать данным воздействиям. При физическом износе основных фондов, как правило, осуществляется равномерный износ пропорционально сроку их полезного использования. При моральном износе старение основных фондов происходит намного быстрее срока их физического износа. Вследствие этого амортизационные отчисления могут рассчитываться по-разному в зависимости от вида основных фондов и формы износа.

Существует два основных подхода к расчету амортизационных отчислений: равномерный (пропорциональный) и неравномерный. При равномерном подходе амортизационные отчисления определяются пропорционально годам полезной эксплуатации основных фондов Тн.

Рассмотрим расчет амортизационных отчислений на условном примере (табл.1). Годовой размер амортизационных отчислений по каждому виду основных фондов рассчитывается по формуле:

![]()

а затем суммируется. Норма амортизации для этого расчета определяется пропорционально сроку полезного использования по приведенной выше формуле: а = (1/Тн) 100.

Такой подход в расчетах справедлив с точки зрения физического износа основных фондов. С точки зрения морального износа применяют методы неравномерной амортизации. Существует несколько методов неравномерной амортизации:

- равномерно-ускоренный метод;

- метод неравномерной (ускоренной) амортизации;

- метод неравномерной (заниженной) амортизации.

Алгоритм начисления амортизации по равномерно-ускоренному методу амортизации заключается в следующем. Первые три года отчисляется повышенная в два раза норма амортизации, позволяющая перенести за это время примерно две трети стоимости основных фондов на стоимость готовой продукции. В оставшиеся годы амортизация основных фондов осуществляется по нормальной норме амортизации равномерно по годам до истечения срока их полезного использования (амортизационного периода). Норма амортизации рассчитывается пропорционально сроку полезного использования основных фондов.

Таблица 1

Расчет амортизационных отчислений

| Вид основных фондов | Балансовая стоимость основных фондов Ф6 (тыс. у.е.) | Норма амортизации а(%) | Годовой размер амортизационных отчислений Аr (тыс. у.е.) |

| Здание | 200 | 5 | 10 |

| Оборудование | 80 | 10 | 8 |

| Транспорт | 30 | 20 | 6 |

| ИТОГО | 24 | ||

Для первых трех лет формула расчета годового размера амортизационных отчислений будет выглядеть следующим образом (для удобства будем осуществлять расчеты не в процентах, а в относительных единицах):

Аr=Ф62а.

Для оставшихся лет годовой размер амортизационных отчислений будет рассчитываться по формуле:

Метод неравномерной (ускоренной) амортизации позволяет намного быстрее осуществлять амортизационный процесс на предприятии, перенося в первые годы использования оборудования большую часть его стоимости на стоимость готовой продукции (например, в первый год — 50%, во второй — 30%, в третий — 15 %, в четвертый — 5 %). Это позволяет предприятию значительно быстрее окупить оборудование и модернизировать производственный парк.

Метод неравномерной (заниженной) амортизации является противоположным предыдущему методу начисления амортизации. Он целесообразен при расчете амортизационных отчислений для дорогостоящего оборудования, имеющего большой пуско-наладочный период и требующего значительного времени для освоения и выхода на заданный режим функционирования (стационарный режим). В связи с тем, что определенный период оборудование работает не на полную мощность и не производит достаточного объема продукции или услуг, предприятие вынуждено для поддержания конкурентоспособной цены рассчитывать амортизационные отчисления по сильно заниженной норме амортизации. После выхода на стационарный режим амортизация осуществляется по прогрессивной системе.

Таким образом, при формировании экономической стратегии предприятий индустрии туризма амортизационную политику необходимо проводить очень грамотно, учитывая все изложенные выше нюансы. Это позволит предприятию производить конкурентоспособную по цене продукцию (услуги), ускорить темпы накопления капитала и своевременно осуществить реконструкцию и модернизацию основных производственных фондов.

Для поддержки малого предпринимательства законодательно разрешено списание на амортизацию до 50 % первоначальной стоимости основных производственных фондов со сроком службы более трех лет.

В качестве примера грамотной амортизационной политики можно привести тог факт, что в 1980-е гг. ведущие корпорации США проводили ускоренную амортизацию производственных фондов, что позволило им при снижении прибыли более чем в два раза увеличить амортизационный фонд почти в два раза. Такая политика позволила им полностью перевооружить основные производственные фонды.[6]

Похожие работы

... две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды ...

... , и получение определенной суммы прибыли. Расчетные методы ценообразования базируются главным образом на учете внутрипроизводственных условий фирмы. В рамках расчетных методов принято в первую очередь рассматривать затратные методы. Ценовой метод полных издержек - метод формирования цен на основе всех затрат, которые вне зависимости от происхождения списываются на единицу того или иного ...

... для обновления и увеличения производства. Инвестиции направляются в финансовые активы, на увеличение основного капитала, пополнение запасов. Принято различать валовые и чистые инвестиции. 8. Изучение экономического кругооборота, его структуры помогает представить общую картину функционирования экономики, характер взаимосвязи между ее отдельными сферами и секторами, выявить их роль и взаимовлияние ...

... критерии и показатели, по которым можно будет регулярно определить, идет ли дело на подъем или катиться к развалу. Курсовая работа посвящена составлению бизнес-плана по созданию новой туристской фирмы «Японский сад», занимающуюся выездным туризмом в Японию. Проведение рыночных исследований показало актуальность выбранного направления, т.к. данное направление является относительно новым на ...

0 комментариев