Навигация

ОАЭ как регион выездного туризма

100403

знака

15

таблиц

1

изображение

3. ОАЭ как регион выездного туризма

3.1 Рынок туризма России

Выездной туризм в России менялся не только количественно, но и качественно. Происходили сдвиги в структуре, географии зарубежных путешествий. С начала перестройки и до 1991 года выезд за границу носил в основном частный характер. Это объяснялось снятием ограничений на зарубежные поездки по приглашениям, явившимся первым шагом на пути упрощения туристских формальностей.

В 1991–1992 гг. в выездном потоке обозначилось два главных направления: в ближнее и дальнее зарубежье. Эти группы поездок отличаются не столько дальностью и географией, сколько мотивами. Основным видом поездок россиян в страны дальнего зарубежья являются шоп-туры. На них падает почти 60% выездного туристического потока.

В последнее время на этом туристском направлении происходят изменения. Хотя шоп-поездки по-прежнему доминируют, растет спрос, особенно на московском рынке на экскурсионно-познавательные программы.

Широкий выбор разнообразных недорогих товаров привлекает шоп-туристов в Объединенные Арабские Эмираты.

Они всё чаще размещаются с комфортом и удобствами в отелях и сочетают покупки с отдыхом, направляются на побережье, где занимаются разными видами спорта, включая подводное плавание. Кроме того, они почувствовали вкус к чисто светским развлечениям. Их можно встретить на верблюжьих бегах и скачках или увидеть среди посетителей тематических парков и культурно-исторических центров.

География выездного туризма в России начала 90-х годов в основных чертах сохраняется и по настоящее время. Сегодня популярны одно-двухнедельные поездки на Кипр, Мальту, Италию, Грецию, Испанию, на Канарские острова, в Болгарию, Тунис, Египет, Францию. Таиланд и ОАЭ.

В 2004 году российский тур бизнес усилил свои позиции: на отдых за рубеж выехало почти вдвое больше, чем в 1999 году, более того, число туристов превысило докризисный уровень. Становилось очевидным, что кризис способствовал консолидации и специализации туристического рынка России.

В 2008 году Всероссийский центр изучения общественного мнения провел выборочный опрос населения России об участии в туризме. Результаты обследования показали, что туристский рынок страны обладает большим потенциалом, который слабо задействован. Подавляющая часть россиян отдыхала дома. Основные туристские потоки формировались в крупных городах, среди которых особенно выделялась Москва.

Наряду со сдерживающими факторами, существуют и такие, которые способствуют развитию выездного туризма из России. Это высокая покупательная способность иностранных валют; наличие неосвоенных рынков сбыта и широких сфер приложения капитала, привлекающих компании за рубежом.

Таблица 9. Распределение туристических потокoв no странам

| СТРАНЫ | Въезжающие туристы | Выезжающие туристы | ||

| 1990 | 2008 | 1990 | 2008 | |

| 1 | 2 | 3 | 4 | 5 |

| Мир в целом | 266,3 | 634,7 | 158,9 | 442,7 |

| ОАЭ | 22,5 | 46,4 | 22,7 | 46,7 |

| Канада | 12,9 | 18,8 | 12,8 | 17,6 |

| Япония | 1,3 | 4,1 | 5,2 | 15,8 |

| Германия | 11,1 | 16,5 | 22,4 | 83,0 |

| Франция | 30,1 | 70,0 | 7,9 | 18,0 |

| Великобритания | 14,4 | 25,7 | 15,5 | 50,9 |

| Италия | 22,1 | 34,8 | 24,0 | 14,3 |

| Испания | 22,3 | 47,7 | 18,0 | 13,2 |

| Швейцария | 8,9 | 10,9 | 4,5 | 12,2 |

Таблица 10. Распределение въезжающих и выезжающих туристов по группам стран

| СТРАНЫ | Въезжающие туристы | Выезжающие туристы | ||

| 1990 | 2008 | 1990 | 2008 | |

| ВСЕГО: | 100,0 | 100,0 | 100,0 | 100,0 |

| Страны с низким уровнем доходов | 3,1 | 7,2 | 1,3 | 3,4 |

| Страны со средним уровнем доходов | 23,6 | 31,3 | 20,9 | 36,4 |

| Страны с высоким уровнем доходов | 73,3 | 61,5 | 77,8 | 60,2 |

Таблица 11. Структура экспорта услуг

| СТРАНЫ | Экспорт услуг | Услуги транспорта | Поездки | Прочие | ||||

| 1990 | 2008 | 1990 | 2008 | 1990 | 2008 | 1990 | 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Мир в целом | 363,5 | 1316,7 | 39,2 | 25,3 | 27,0 | 30,3 | 33,9 | 44,7 |

| ОАЭ | 38,1 | 239,9 | 37,4 | 19,0 | 27,8 | 34,7 | 34,8 | 46,3 |

| Канада | 7,1 | 30,3 | 35,7 | 19,6 | 35,8 | 30,9 | 28,5 | 49,5 |

| Япония | 18,8 | 61,8 | 67,9 | 34,4 | 3,4 | 6,1 | 28,7 | 59,5 |

| Германия | 25,8 | 78,9 | 34,2 | 25,7 | 19,4 | 20,8 | 46,4 | 53,4 |

| Франция | 42,2 | 84,6 | 25,0 | 24,1 | 19,6 | 35,4 | 55,4 | 40,5 |

| Великобритания | 34,3 | 97,6 | 41.3 | 19,5 | 20,2 | 24,6 | 38,5 | 55,9 |

| Италия | 18,8 | 66,6 | 24,4 | 16,0 | 47,6 | 44,7 | 28,0 | 39,3 |

| Нидерланды | 16,7 | 51,6 | 52.9 | 39,9 | 13,5 | 13,2 | 33,6 | 47,0 |

| Норвегия | 8,5 | 14,0 | 75,3 | 61,2 | 8,9 | 15,0 | 15,8 | 23,9 |

| СТРАНЫ | Поступления | Расходы | Сальдо | |||

| 1990 | 2008 | 1990 | 2008 | 1990 | 2008 | |

| Мир в целом | 101,4 | 224,7 | 102,1 | 231,4 | -0,7 | +6,7 |

| ОАЭ | 10,1 | 21,2 | 10,4 | 18,1 | -0,3 | -3,1 |

| Канада | 2,3 | 9,4 | 3,1 | 10,8 | -0,8 | -1,4 |

| Япония | 0,6 | 3,7 | 4,6 | 28,8 | -4.0 | -25,1 |

| Германия | 6,6 | 16,4 | 20,6 | 46.9 | -14,0 | -30,5 |

| Франция | 8,2 | 29,9 | 6,0 | 17,8 | +2,2 | +12,1 |

| Великобритания | 6.9 | 21,0 | 6,9 | 32,3 | 0 | -11,3 |

| Италия | 8,2 | 29,8 | 1,9 | 17.6 | +6,3 | +12.2 |

| Нидерланды | 1,7 | 6,8 | 4.7 | 11,2 | -3,0 | -4,4 |

| Испания | 7.0 | 29,7 | 1,2 | 5,0 | +5,8 | +24,7 |

| Швейцария | 3,1 | 7,8 | 2,4 | 7,1 | +0,7 | +0,7 |

| Мексика | 5,4 | 7,9 | 4,2 | 4,3 | +1,2 | +3.6 |

| Бразилия | 1,8 | 3,7 | 1,2 | 5,7 | +0,6 | -2,0 |

| Китай | 0,6 | 12,6 | 0,06 | 9.2 | +0,5 | +3,4 |

| Республика Корея | 0,4 | 5,9 | 0,4 | 2,1 | 0 | +3,8 |

| Малайзия | 0.3 | 2.5 | 0,5 | 2.5 | -0,2 | 0 |

| Таиланд | 0.9 | 5,9 | 0,2 | 1,5 | +0,7 | +4,4 |

| Тунис | 0,6 | 1,6 | 0,06 | 0,2 | +0,5 | +1,4 |

| Филиппины | 0,3 | 2,4 | 0,1 | 2,0 | +0,2 | +0,4 |

| Россия | – | 6,5 | – | 8,3 | – | -1,8 |

Несмотря на то, что выездной туризм сдерживают многие факторы: политическая и экономическая нестабильность в мире, обострение криминогенной обстановки и террористические акты, законы стран зарубежья, формальности стран и дополнительные сборы за визы, тем не менее Россия обладает потенциалом развития международного туризма в ОАЭ.

Этому могут способствовать:

1. Освоение рынка новых отелей в эмиратах;

2. Обеспечение свободы выбора островов;

3. Развитие индустрии туризма в страны Ближнего Востока.

В освоении рынков сбыта большое значение имеют следующие факторы:

1. Повышение достоверности информации о международном туризме, т.е. сбор информации, обследование, исследование международного туризма, аналитико-диагностическая деятельность на основе полученной информации.

2. Сегментирование туристского рынка, т.е. предоставление услуг по вкусам, интересам, привычкам, возможностям и т.д. С обострением конкуренции следует ловить малейшие оттенки потребительского спроса.

3. Изучение туристского спроса. Спрос меняется вместе с развитием общества.

Особый интерес сегодня представляет для России проблема глобализации международного туризма. Это процессы концентрации процесса производства и концентрации капитала, что приводит к образованию транснациональных компаний.

В туризме выход компании за национальные границы во многом предопределен своеобразием туристского продукта. Как уже объяснялось в работе, он представляет собой набор услуг и некоторых товаров, приобретаемых туристом. Товары и услуги, приобретаемые туристами, являются взаимодополняющими. Их следует использовать, чтобы достичь необходимого результата. Поставщик знает, что спрос на его продукт означает спрос и на остальные туристические услуги. Поэтому каждый производитель стремится распространить свою деятельность на другие сферы туризма.

Например, авиакомпании могут увеличить свою долю в туристических расходах путем интеграции производства.

Во-вторых, продажа инклюзив туров, состоящих из нескольких элементов, прежде всего перевозки и размещения, приносит компании дополнительные выгоды.

В-третьих, фирмы, базирующиеся в странах-генераторах туристских потоков, получают преимущества благодаря хорошим знаниям туристического спроса.

Инициатива интернационализации производства в туризме исходит в значительной степени от стран-поставщиков туристов, которым она приносит наибольшие выгоды.

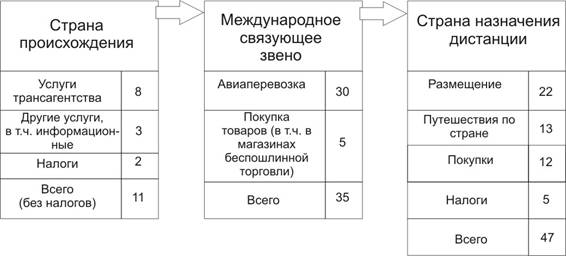

Схема 1. Структура расходов международного туриста на поездку в %

Анализируя схему 1, предположим, что существуют только туристические компании А, В и С. Они являются национальными производителями туристических продуктов в одноименных странах и не имеют зарубежных филиалов. Компания А размещается в стране генерирующей туристский поток, и предоставляет весь комплекс услуг, связанных с выездом граждан за границу. Компания С базируется в стране назначения. Она организует прием интуристов и обслуживание. Компания В принадлежит третьей стране, по территории которой туристы следуют транзитом. Эта фирма обеспечивает перевозку пассажиров из страны А в страну С через В. Если бы каждая компания имела возможность приобрести две другие, то компания А получила бы доход 11 + 35 + 47 = 93% вместо прежних 11%.

Большинство транснациональных компаний в туризме базируются сегодня в странах Западной Европы и Японии. География штаб-квартир транснациональных компаний подтверждает тот факт, что интернационализация туристского бизнеса берет начало в странах, генерирующих туристические потоки и осуществляющих зарубежное инвестирование.

Сегодня большая перспектива развития транснациональных компаний:

· интеграция гостиничных цепей, превращающихся в заметное явление международной жизни.

· В условиях острой конкуренции со стороны интегрированных гостиничных цепей независимые отели объединяются в гостиничные консорциумы. Путем членства в таких организациях они получают доступ к услугам, ранее считавшимися привилегией интегрированных гостиничных цепей.

Отели часто вступают в консорциумы, чтобы стать абонентами глобальных компьютерных систем резервирования. Кроме того, независимые отели проводят совместно маркетинговые исследования, рекламные компании, централизованные закупки оборудования, осуществляют другие виды деятельности, которые требуют больших затрат и не всегда под силу каждому предприятию в отдельности.

Дубайский Департамент туризма и коммерческого маркетинга считает Россию и СНГ обширным и продуктивным рынком с огромными возможностями роста в будущем. Через свое представительство в Москве они успешно пропагандируют Дубай как одно из основных направлений для российских туристов.

Правительство ОАЭ ставит перед собой задачу по привлечению большого числа туристов и к 2012 году планирует довести число отдыхающих до 15 млн. человек в год. Подводя итоги 2005 года видно, что индустрия туризма принесла в бюджет ОАЭ 20,2 млрд. долларов.

В этом году на дубайском направлении отмечен довольно существенный – на 21,1% – рост въездного потока российских туристов: за нынешний года страну посетили около 365 тыс. чел. При этом продолжает меняться структура спроса – с резким уменьшением числа шоп-туров в ОАЭ падает востребованность городских отелей уровня 2* – 3*, и соответственно растет популярность дорогого пляжного отдыха. Однако число номеров в отелях высокого класса, особенно с видом на море, резко ограниченно, поскольку в Дубае сейчас продолжается грандиозное строительство в прибрежной зоне. В этой ситуации отечественным турфирмам остается либо переориентироваться на другие, менее «раскрученные» эмираты, либо проплачивать заранее большие объемы номеров, что под силу лишь крупным операторам. При этом нужно учитывать, что дорогие пляжные отели Дубая не работают с российскими туроператорами напрямую, без посредничества местных компаний, выдвигающих свои условия, – рассчитывать на прямые связи с хотельерами здесь можно лишь при работе с небольшими городскими гостиницами. Прогнозируя наступающий сезон, ведущие туроператоры расходятся во мнении относительно спроса на этом направлении. Большинство из них, основываясь на прошлогоднем опыте, предполагали рост спроса на 25–30%. Однако уже в конце ноября многие из них признавались, что реально можно говорить лишь о сохранении прошлогодних цифр или об их небольшом росте.

Дело в том, что минувший год дал высокий рост показателей, в том числе и за счет «отложенного спроса». В нынешнем же году, пользуясь дефицитом гостиничного фонда, хотельеры увеличили стоимость проживания в престижных отелях на 20–40%, при этом подорожал чартерный перелет – примерно на 30%. В связи с этим не оправдались надежды на успешные осенние каникулы – число клиентов в ряде компаний в этот период оказалось на четверть ниже прошлогоднего.

Еще одной нерешенной проблемой на направлении остается избыток авиаперевозки, который грозит в этом сезоне особенно заметно проявиться на фоне дефицита гостиничных мест. Накануне сезона о чартерных рейсах из Москвы в Дубай заявили ВАСО, «КрасЭйр», «Сибирь». Все эти компании объявили о двух рейсах в неделю, а «Сибирь» сообщила, что ставит второй борт в те же дни начиная со 2 ноября. Кроме того, летающая в Дубай с прошлого года шесть раз в неделю компания Emirates обещает зимой довести число еженедельных рейсов до восьми, а «Аэрофлот» теперь летает в ОАЭ девять раз в неделю. Правда, его утренний рейс в Дубай на Ил-86 заменен ночным рейсом на А-320. Консолидатором регулярных дневных рейсов «Аэрофлота» на Дубай в этом сезоне стала «Инна-Тур», распределившая свои блоки мест между девятью столичными туркомпаниями.

И, наконец, с сентября по средам и воскресеньям по маршруту Москва – Дубай – Карачи начал летать на лайнере А-310 национальный перевозчик Pakistan Air. В регионах в этом сезоне планируются две чартерные программы в Дубай из Санкт-Петербурга, а также программы из Екатеринбурга, Казани, Новосибирска и Перми. Кроме того, из Ростова-на-Дону будут организованы чартерные рейсы в Шарджу,

Среди ведущих туроператоров дубайского направления в этом сезоне по-прежнему лидируют Space Travel, Gotur, «ИнтАэр», «Лужники-Тур», «Русский Экспресс», «Арт-тур», «Скайвэй», «Туринфо РФР», «Туральянс Холдинг», «Ист Лайн», «Спектрум», «Турбазар», Pegas Touristik, «Нева». Активно обещают работать на направлении впервые вышедшая на этот рынок в прошлом году «Ланта-тур вояж» и достаточно амбициозный новичок «Премьер». Подлинной сенсацией сезона стал выход на дубайский рынок «Натали Туре». Впрочем, ни для кого не секрет, что уже три года «Натали» присутствовала на дубайском рынке через свою дочернюю компанию «Сольмар», отправлявшую в высокий сезон в ОАЭ до 150 туристов еженедельно. Свое решение выйти на рынок в компании объясняют недостаточной структурированностью направления – сегодня шесть ведущих туроператоров по ОАЭ не охватывают и половины объема рынка. «Натали» же рассчитывает в этом сезоне занять не менее 10% рынка, еженедельно отправляя в Дубай до 500 туристов. При этом компания будет иметь в этом сезоне квоты в размере до 400 гостиничных номеров в обычное время и до 800 – на новогодние даты. Примерно треть предложений «Натали» приходится на пляжи Шарджи и еще 30% – на пляжные отели Джумейры и городские отели Дубая.

Главная особенность российского туризма и привлекательность для местного рынка, как подчеркивают принимающие компании, заключается в количестве денег, которые оставляют россияне в ОАЭ. Их расходы превышают траты западноевропейских туристов в несколько десятков раз.

Туроператоры единодушны в том, что популярность отдыха в ОАЭ на российском рынке будет расти. Увеличение тур-потока ожидается и в нынешнем сезоне. Преимущества этого направления – сравнительно недорогой комфортный авиаперелет, высокое качество наземного обслуживания, хорошие возможности для шопинга.

Вместе с тем возможности самих эмиратов по приему туристов далеко не безграничны – уже сегодня в Дубае ощущается нехватка мест в гостиницах на побережье. С этой проблемой сталкиваются не только российские, но и западные туроператоры. Местные власти возлагают большие надежды на Пальм Джумейра – Пальмовый остров, гостиницы которого должны открыться в 2006 г. На искусственном острове расположатся около 40 гостиниц примерно на 8 тыс. номеров. Пока же ситуацию должен несколько облегчить недавно открывшийся гостиничный комплекс «Медина Джумейра», в который входят два больших отеля категории 5* и около 300 вилл. Кроме того, на территории комплекса расположен ряд бутиков, рынок, spa-центры и т.п.

Дубай остается лидером по приему российских туристов, а в этом году еще более популярным станет отдых в эмиратах, так как турецкий отдых который привлекал своей ценой на сегодня будет не востребован по причине эпидемии птичьего гриппа, в связи с чем возрастет интерес путешественников к другим островам эмиратов, например, к поездкам в прежде не столь известные у нас эмираты Фуджейра и Рас-аль-Хай-ма. Очень хорошими перспективами на отечественном туррынке, по мнению специалистов, обладает конгрессный и выставочный туризм в ОАЭ.

В целом операторские ожидания на сезон 2006–2007 гг. вполне благоприятны. Несмотря на рост цен, ожидается увеличение тур потока в ОАЭ на уровне 25–30%. С середины осени 2005 года из Москвы в Дубай еженедельно выполняется до 20 рейсов.

Сохранить и увеличить турпоток в ОАЭ российских туристов возможно, если:

– во-первых, расширить спектр предлагаемых отелей. К сожалению, большинство операторов делают ставку на одни и те же гостиницы, уже популярные на рынке, и не рассматривают альтернативы;

– во-вторых, расширить предложения по Шардже, которая подорожает не столь сильно. Основная проблема этого Эмирата – инфраструктура. По сравнению с Дубаем, который ежегодно вводит новые отели, уровень номерного фонда Шарджи несколько лет не меняется;

– в-третьих, более полно представить на рынке сопредельные эмираты, особенно Абу-Даби, где весьма неплохие отели и цены на порядок ниже.

– в-четвертых, иметь гарантированные номера-коминтменты в самых популярных гостиницах разной ценовой категории, включая пляжные отели Дубая, где, невзирая на минусы – цены и стройка, очень трудно получить номера.

0 комментариев