Курсовая работа по теме № 51

Выполнила студентка группы ФКВ22 Тимошенко Е.В.

Министерство образования Российской Федерации

Новосибирская Государственная Академия экономики и управления

Кафедра финансов

Новосибирск 2002

Местные бюджеты

Введение: В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав – государственный бюджет. Именно через государственный бюджет проводиться направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств. Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Местное самоуправление - обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно выбранные им представительные органы.

Для выполнения функций, возложенных на местные представительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местные бюджеты – один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

распределение и использование этих фондов между отраслями народного хозяйства;

контроль за финансово хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные органы в осуществлении общегосударственных экономических и социальных задач - в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

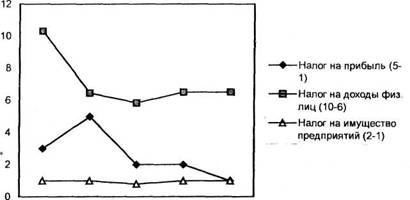

Доходную часть местных бюджетов характеризуют данные табл. 1

Таблица 1 Доходы местных бюджетов Российской Федерации за 1997 г.

| Наименование показателя | Млрд. руб. | % к общей сумме |

| Налоговые доходы в том числе: | 164974 | 64,3 |

| 1. Налог на прибыль | 26579 | 10,3 |

| 2. Подоходный налог с физических лиц | 49586 | 19,3 |

| 3. Налог на добавленную стоимость | 21334 | 8,3 |

| 4. Акцизы | 3137 | 1,2 |

| 5. Налог на имущество с физических лиц | 442 | 0,2 |

| 6. Налог на имущество предприятий | 24012 | 9,3 |

| 7. Платежи за использование природных ресурсов | 11969 | 4,6 |

| Неналоговые доходы в том числе: | 6122 | 2,3 |

| 1. Доходы от государственной собственности или от деятельности | 2132 | 0,8 |

| 2. Доходы от продажи принадлежащего государству имущества | 803 | 0,3 |

| Безвозмездные перечисления в том числе: | 85665 | 33,3 |

| 1. От других уровней власти, из них: | 78230 | 30,5 |

| Дотации | 35896 | 14,0 |

| Субвенции | 12922 | 5,0 |

| Средства, перечисляемые по взаимным расчетам | 28869 | 11,2 |

| Трансферты | 543 | 0,2 |

| 2. От целевых бюджетных фондов | 383 | 0,1 |

| Итого доходов | 256761 | 100 |

Собственные доходы не являются основными источниками формирования местных бюджетов. В 1997 г. их удельный вес составил 23%. В состав собственных доходов местных бюджетов входят:

Местные налоги и сборы:

земельный налог;

налог на имущество физических лиц;

налог на рекламу;

налог на наследство или дарение;

местные лицензионные сборы.

В свою очередь, земельный налог включает: 1) земельный налог и арендную плату за земли сельскохозяйственного назначения, включая сельскохозяйственные угодья в составе лесного фонда; 2) земельный налог и арендную плату за земли несельскохозяйственного назначения; 3) доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов; 4) возмещение потерь сельскохозяйственного производства, связанных с изъятием сельскохозяйственных угодий.

Доходы от приватизации (собственности, принадлежащей муниципальным образованьям), в том числе:

доходы от приватизации объектов государственной и муниципальной собственности;

доходы от продажи земли;

доходы от продажи квартир гражданам;

Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

Местные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет.

Постоянно увеличиваются расходы местных бюджетов при недостаточном росте объема собственных доходов вызвали необходимость наделения средствами этих бюджетов. Это осуществлялось главным образом за счет регулирующих источников, т. е. средств, поступивших из источников вышестоящих бюджетов.

В число главных регулирующих доходов местных бюджетов входят отчисления:

от налога на добавленную стоимость;

от акцизов;

от налога на прибыль (доход) предприятий;

от подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов местного бюджета и объема его собственных доходов.

По объему и экономическому значению ведущее положение в доходах местных бюджетов занимают отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами местных органов власти, но и в повышении из заинтересованности в мобилизации средств в вышестоящий бюджет, в повышении эффективности производства на подведомственной им территории.

Существующая система регулирования местных бюджетов имеет ряд достоинств. Она позволяет обеспечить необходимыми средствами местные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных территориальных единиц, стимулирует местные органы власти к выполнению планов мобилизации федеральных и региональных налогов.

В то же время используемый метод регулирования местных бюджетов имеет недостатки. Основной из них – наличие элементов субъективности при формировании регулирующих доходов местных бюджетов, что выражается не всегда объективно установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет устранен с введением в практику бюджетов планирования государственных минимальных социальных и финансовых норм. Речь идет о том, чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т.д.

Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами.

Развитие экономического потенциала страны, увеличение населения, расширение процесса урбанизации являются основными факторами увеличения числа и объема местных бюджетов.

Рост местных бюджетов непосредственно связан с процессом урбанизации, следовательно, расширением социальной инфраструктуры. В общем объеме местных бюджетов постоянно увеличивается удельный вес городских и поселковых бюджетов.

Рост городских поселений, увеличение числа городских жителей, рост крупных городов, где бюджетные расходы на одного жителя в пять-семь раз выше, чем в малых городах, влекут за собой увеличение расходов городских бюджетов, темпы роста которых опережают темпы роста звеньев местных бюджетов.

Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране.

Главные стороны деятельности местных органов власти – разработки и осуществление планов экономического и социального развития на подведомственной им территории. Увеличение числа поселений, особенно в новых районах освоения, осуществление мероприятий по развитию социально-коммунального хозяйства и улучшению благоустройства населенных мест, влекут расширение расходов местных бюджетов. Возрастание расходов связано с новым строительством и повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения.

В соответствии с Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

содержание органов местного самоуправления;

формирование муниципальной собственности и управление ею;

организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

муниципальное дорожное строительство и содержание дорого местного значения;

благоустройство и озеленение территорий муниципальных образований;

организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

содержание мест захоронения, находящихся в ведении муниципальных органов;

организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или ведении органов местного самоуправления;

обеспечение противопожарной безопасности;

охрана окружающей природной среды на территориях муниципальных образований;

реализация целевых программ, принимаемых органами местного самоуправления;

обслуживание и погашение муниципального долга;

целевое дотирование и погашение муниципального долга;

целевое дотирование населения;

содержание муниципальных архивов;

проведение муниципальных выборов и местных референдумов.

Направление использования средств местных бюджетов характеризуют данные табл. 2

Табл.2 Расходы местных бюджетов в 1997 г. (в ценах 1997 г.)

| Наименование показателя | Млрд. руб | % у итогу |

| 1. Государственное управление | 12287 | 4,4 |

| 2. Правоохранительная деятельность | 4100 | 1,4 |

| 3. Промышленность, энергетика и строительство | 3866 | 1,5 |

| 4. Сельское хозяйство и рыболовство | 5832 | 2,1 |

| 5. Транспорт, дорожное хозяйство, связь и информатика | 9355 | 3,3 |

| 6. Жилищно-коммунальное хозяйство | 78632 | 28,0 |

| 7. Образование | 75245 | 26,8 |

| 8. Культура и искусство | 6216 | 2,2 |

| 9. Здравоохранение и физическая культура | 41728 | 14,9 |

| 10. Социальная политика | 31209 | 11,1 |

| 11. Прочие расходы | 11814 | 4,2 |

| 12. Расходы целевых бюджетных фондов | 340 | 0,1 |

| Итого расходов | 280624 |

Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Это расходы на социально-культурные мероприятия, составляющие более половины всех расходов, и на жилищно-коммунальное хозяйство – примерно треть всех расходов. Следует отметить, что в расходах консолидированного бюджета Российской Федерации на жилищно-коммунальное хозяйство средства местных бюджетов составляют 70%, на образование – 67% (на дошкольное воспитание – 83%, начальное общее среднее образование – 87%), на здравоохранение и физическую культуру – 55%, социальную политику – 49%, культуру и искусство – 45%.

Роль местных бюджетов в финансировании отраслей народного хозяйства скромнее. Тем не менее, в обще бюджетных расходах на промышленность, энергетику и строительство средства местных бюджетов составляют 8%, сельского хозяйства и рыболовства – 19%, транспорта, дорожного хозяйства, связи – 40%.

Структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его территориальным органам различного уровня. Так, городским и районным органам власти подчинена подавляющая часть предприятий жилищно-коммунального и поэтому удельный вес ассигнований на народное хозяйство н в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении же поселковых и сельских органов власти находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий.

Одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов.

Местным органам подведомственна подавляющая часть социально-культурных учреждений и в первую очередь учреждений народного образования и здравоохранения. Поэтому в расходах местных бюджетов значительно преобладают расходы на социально-культурные мероприятия. Если в городских бюджетах они составляют от 30 до 50% всех расходов, то в районных, поселковых и сельских бюджетах – от 60 до 80%.

В расходах местных бюджетов на социально-культурные мероприятия наиболее быстрыми темпами растут затраты на здравоохранение, просвещение и науку, что связано с развитием сети медицинских учреждений и расширение научных и проектных работ, финансируемых из этих бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д.

Развитие урбанизации проявляется в ускоренных темпах роста, расходов местных бюджетов на финансирование народного хозяйства. Эти расходы имеют тенденцию к увеличению в связи с ростом и усложнением местного хозяйства, расширением жилищно-коммунального строительства, повышением стоимости основных фондов коммунального хозяйства и уровня его технического оснащения. Рост территории населенных пунктов ведет к удлинению коммуникаций, к увеличению эксплуатационных расходов. Преимущественный рост крупных городов, где расходы в расчете на одного жителя выше, - также важный фактор роста расходов местных бюджетов. Не следует игнорировать и тот факт, что с развитием урбанизации повышаются потребности жителей малых городов, поселков и сельских поселений, где все в больших масштабах развивается коммунальное хозяйство, и т.д.

Одной из актуальных проблем является улучшение благоустройства наших городов и сел. Этому должно способствовать более рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в городах служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из городских бюджетов не заработанные средства. Целесообразно разбить городские территории на участки и сдавать подряды на их обслуживание на конкурсной основе между городскими специализированными организациями по благоустройству, жэковскими организациями. Конкурсность и состязательность между ними не только будут содействовать экономии средств, но и повысят качество работ по городскому благоустройству.

Чтобы на примере изучить проблемы и роль местного бюджета, я предлагаю рассмотреть статус муниципального образования города Урай.

Город окружного значения Урай является муниципальным образованием (в дальнейшем МО г. Урай) и расположен на территории Ханты-Мансийского автономного округа (в дальнейшем ХМАО).

Городская черта (граница МО г. Урай) очерчивает внешние границ его земель, правовой режим которых устанавливается в соответствии с Конституцией РФ, законодательством Российской Федерации, законами ХМАО, Уставом (Основной закон) и нормативными и правовыми актами органов местного самоуправления. Городская черта определяет территорию МО г. Урай в пределах которой осуществляется местное самоуправление.

Местное самоуправление – самостоятельная и под свою ответственность деятельность населения по решению непосредственно или через органы местного самоуправления вопросов местного значения исходя из интересов населения МО г. Урай, его исторических и иных местных традиций.

Самоуправление в муниципальном образовании осуществляется на принципах:

гласности и учета общественного мнения;

участия граждан, проживающих на территории МО, в решении важных вопросов местного самоуправления, как непосредственно, так и через представительные органы местного самоуправления;

самостоятельности и независимости органов местного самоуправления в пределах компетенции;

законности;

подотчетности и подконтрольности гражданам, проживающим на территории МО, органов и должностных лиц местного самоуправления, территориального общественного самоуправления;

ответственности органов местного самоуправления перед населением, решением задач социально-экономического развития.

Порядок формирования. Структура. Должностные лица местного самоуправления

Администрация МО г. Урай является исполнительным органом местного самоуправления со статусом юридического лица. Возглавляет МО г. Урай глава местного самоуправления.

Структура администрации муниципального образования утверждается городской думой. Администрация осуществляет свою деятельность в соответствии с Уставом МО г. Урай.

Председатель городской Думы, его заместитель, работающие на постоянной основе, глава местного самоуправления, заместители лавы местного самоуправления, управляющий делами, председатели комитетов и комиссий, начальники управлений и отделов администрации МО и другие лица, выполняющие организационно-распорядительные функции являются должностными лицами местного самоуправления.

Первый заместитель главы местного самоуправления, руководители органов управления по образованию, здравоохранению, жилищно-коммунальному хозяйству, финансам, назначаются на должность по согласованию с городской Думой. Инициатива представления кандидатур на согласование принадлежит главе местного самоуправления. Решение принимается большинством голосов при тайном голосовании. В случае несогласования городской Думы кандидатуры на вышеуказанные должности глава местного самоуправления обязан в течении двух месяцев представить новую кандидатуру.

Начальник милиции общественной безопасности утверждается и освобождается от должности начальником УВД округа по согласованию с городской Думой.

Первый заместитель главы местного самоуправления МО г. Урай исполняет его обязанности на период отпуска, командировки, болезни, а также в случае досрочного прекращения полномочий главы местного самоуправления МО.

Гражданин поступает на муниципальную службу на конкурсной основе по контракту на неопределенный срок или определенный срок, но не более пяти лет, в том числе на срок полномочий главы местного главы местного самоуправления в соответствии с окружным законом.

Администрация МО г. Урай является исполнительным органом местного самоуправления со статусом юридического лица. Возглавляет МО г. Урай глава местного самоуправления.

Структура администрации муниципального образования утверждается городской думой. Администрация осуществляет свою деятельность в соответствии с Уставом МО г. Урай.

Председатель городской Думы, его заместитель, работающие на постоянной основе, глава местного самоуправления, заместители лавы местного самоуправления, управляющий делами, председатели комитетов и комиссий, начальники управлений и отделов администрации МО и другие лица, выполняющие организационно-распорядительные функции являются должностными лицами местного самоуправления.

Первый заместитель главы местного самоуправления, руководители органов управления по образованию, здравоохранению, жилищно-коммунальному хозяйству, финансам, назначаются на должность по согласованию с городской Думой. Инициатива представления кандидатур на согласование принадлежит главе местного самоуправления. Решение принимается большинством голосов при тайном голосовании. В случае несогласования городской Думы кандидатуры на вышеуказанные должности глава местного самоуправления обязан в течении двух месяцев представить новую кандидатуру.

Начальник милиции общественной безопасности утверждается и освобождается от должности начальником УВД округа по согласованию с городской Думой.

Первый заместитель главы местного самоуправления МО г. Урай исполняет его обязанности на период отпуска, командировки, болезни, а также в случае досрочного прекращения полномочий главы местного самоуправления МО.

Гражданин поступает на муниципальную службу на конкурсной основе по контракту на неопределенный срок или определенный срок, но не более пяти лет, в том числе на срок полномочий главы местного главы местного самоуправления в соответствии с окружным законом.

Полномочия Администрации МО г. Урай в области планирования, бюджета, финансов и учета.

Администрация МО г. Урай:

разрабатывает проекты местного бюджета, планов и программ социально-экономического развития;

принимает решения о распределении средств, выделенных для финансирования государственных программ и мероприятий;

получает на безвозмездной основе от коммерческих и некоммерческих организаций, расположенных на соответствующей территории, сведения, необходимые для анализа и планирования социально-экономического развития;

рассматривает предложения о размещении, развитии и специализации коммерческих и некоммерческих организаций и принимает по ним решения;

проводит работу по исполнению местного бюджета, формированию внебюджетных фондов и обеспечивает использование средств этих фондов в соответствии с их целевым назначением;

объединят на договорных началах средства на строительство, содержание производственных объектов, объектов социальной инфраструктуры, а также на проведение природоохранных мероприятий и другие цели;

оказывает содействие органам государственной статистики, предоставляет им и получает от них необходимые статистические данные;

осуществляет статотчетность согласно законам ХМАО в установленном порядке и сводный бюджет;

осуществляет регулирование цен и тарифов на продукцию и услуги предприятий муниципальной собственности;

осуществляет иные полномочия в соответствии с законодательством.

Финансовая основа местного самоуправления

Финансовую основу местного самоуправления составляет местный бюджет, ценные бумаги, кредитные и иные финансовые ресурсы в соответствии с действующим законодательством.

Городская Дума вправе устанавливать на основе законодательства Российской Федерации местные налоги, сборы и иные платежи, являющиеся источником финансовых поступлений для осуществления функций самоуправления.

Органы местного самоуправления в соответствии с компетенцией вправе создавать финансово-кредитные организации и внебюджетные фонды МО г. Урай.

Доходы и расходы местных бюджетов

МО г. Урай имеет собственный бюджет. Бюджет подразделяется на текущий бюджет, бюджет развития и резерв. Текущий бюджет состоит из текущих доходов и расходов. Доходы бюджета МО г. Урай складываются из доходов по закрепленным доходным источникам , отчислений по регулирующим доходным источникам, поступлений от местных налогов и сборов, отчисления от федеральных и окружных налогов в соответствии с нормативными, установленными федеральными законами Ханты-Мансийского автономного округа, закрепленными на долговременной основе. Финансовые средства, переданные органами государственной власти органам местного самоуправления для реализации отдельных государственных полномочий, поступления от приватизации имущества, от сдачи муниципального имущества в аренду, от местных займов и лотерей, часть прибыли муниципальных учреждений и организаций, дотации, субвенции, трансфертные платежи, а также другие средства, образующиеся в результате деятельности органов местного самоуправления.

К текущим расходам относятся расходы на содержание и капитальный ремонт жилищно-коммунального хозяйства города, охрану окружающей среды, образование, культуру, здравоохранение и другие расходы, не входящие в бюджет развития.

К бюджету развития относятся ассигнования на инвестиционную и инновационную деятельность, связанную с капитальными вложениями в социально-экономическое развитие города, иные расходы на расширенное воспроизводство.

Сумма превышения доходов над расходами местного бюджета по результатам отчетного года изъятию органами государственной власти не подлежит и не может служить основанием для снижения нормативов отчислений от регулирующих доходов на следующий финансовый год.

Органы государственной власти не вмешиваются в формирование и исполнение местных бюджетов.

Вставить таблицы доходов и кассовых расходов. (в нашей бухгалтерии)

Управление Архитектуры и градостроительства, как подразделение Администрации МО г. Урай

Управление архитектуры и градостроительства (далее управление) является структурным подразделением администрации муниципального образования г.Урай и образовано в соответствии с законами «Об общих принципах организации местного самоуправления в Российской Федерации», «Об архитектурной деятельности в Российской Федерации», «Градостроительный Кодекс Российской Федерации», «Градостроительный Устав Ханты-Мансийского автономного округа» для осуществления функций органов местного самоуправления в области градостроительной деятельности.

Управление руководствуется в своей деятельности законодательством Российской Федерации, Уставом, законами и иными нормативными правовыми актами Ханты-Мансийского автономного округа, нормативными правовыми актами органов местного самоуправления муниципального образования г.Урай, а также настоящим Положением и несет ответственность за выполнение возложенных на него функций.

Управление по всем вопросам архитектурной и градостроительной деятельности подчиняется непосредственно Главе местного самоуправления муниципального образования г.Урай, заместителю главы местного самоуправления по капитальному строительству, а также подотчетен органу архитектуры и градостроительства Администрации автономного округа.

Управление является юридическим лицом, имеет круглую печать с изображением герба муниципального образования г.Урай и своим наименованием, расчетный счет в банке, штампы, специальные бланки и другие реквизиты юридического лица в соответствии с действующим законодательством и настоящим Положением.

Финансовая основа деятельности и имущество управления

Финансирование деятельности управления в части содержания работников управления и обеспечения его необходимыми основными и прочими материальными средствами производится органом местного самоуправления муниципального образования за счет средств местного бюджета, иных средств, предусмотренных законодательством.

Источником финансирования могут быть средства, поступающие от выполнения делегированных государственных полномочий в области архитектуры и градостроительства и поступления от муниципальных учреждений, засчитываемые как бюджетное финансирование.

Управление для выполнения своих функций пользуется имуществом, закрепленным за ним на праве оперативного управления.

Управление не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом, включая имущество, приобретенное за счет средств, выделенных по смете.

Список литературы

«Бюджетная система России»:Учебник для вузов / Под ред. Проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2001.-540 с.

Похожие работы

... пересмотреть структуру налоговых поступлений в территориальный бюджет, законодатель пока вынужден ограничиваться весьма непопулярными мерами – увеличением ставок налогов и сборов. Стратегия совершенствования и укрепления налоговой базы региона попросту отсутствует. Представляется, что такой подход не сможет оправдать себя в долгосрочной перспективе, а направлен лишь на сиюминутное «латание дыр» в ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... . Исследовав теоретические аспекты формирования бюджета перейдём к практическому исследованию на примере субъекта Российской Федерации Муниципальному образованию г. Чита. Глава 2. Формирование и использование местного бюджета на примере г. Читы 2.1. Структура формирования бюджета Для того, чтобы понять отсутствие энтузиазма у Минфина РБ по отношению к рекомендациям Минфина РФ, мы должны ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

0 комментариев