Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

Анализ доходной части бюджета

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Анализ формирования и исполнения местного бюджета

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. РОЛЬ МЕСТНОГО БЮДЖЕТА В БЮДЖЕТНОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Бюджетное устройство, принципы построения бюджетной системы Российской Федерации

1.2 Межбюджетные отношения между субъектами: федеральных, региональных, и местных уровней

1.3 Местный бюджет в системе бюджетного устройства Российской Федерации

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

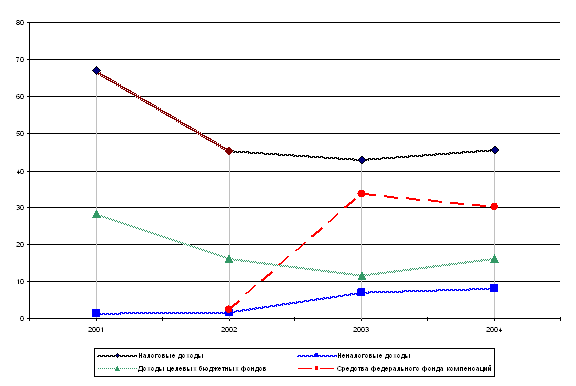

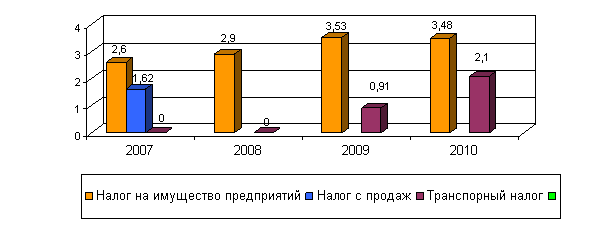

2.1 Анализ доходной части бюджета

2.1.1 Налоговые доходы местного бюджета

2.1.2 Неналоговые доходы местного бюджета

2.1.3 Безвозмездные перечисления

2.2 Анализ расходной части местного бюджета

2.3 Особенности формирования бюджетов сельских поселений

2.4 Устойчивость местного бюджета

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНЫХ И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

3.1 Оценка бюджетной деятельности

3.2 Совершенствование бюджетных и межбюджетных отношений

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Демократические преобразования в, начавшиеся в конце восьмидесятых – начале девяностых годов, привели к появлению и закреплению на конституционном уровне разновидности публичной власти – местного самоуправления, сочетающего в себе, с одной стороны, признаки общественного института, и значительное влияние государственного начала, с другой стороны. В Конституции Российской Федерации, принятой в 1993 году, нашли свое отражение основные положения, характеризующие местное самоуправление.

Конституционные требования о гарантированности местного самоуправления, невхождений органов местного самоуправления в систему органов государственной власти и самостоятельности местного самоуправления в пределах собственных полномочий обусловили необходимость разработки и претворения в жизнь новых механизмов взаимодействия органов публичной власти различного уровня.

Особо актуальный характер данный вопрос носит в сфере финансовых взаимоотношений государственной власти и местного самоуправления. Первая попытка их законодательного регулирования, предпринятая в Федеральном законе от 28 августа 1995 года, не решила проблем, связанных с недостаточностью у местного самоуправления финансовых ресурсов для решения вопросов местного значения.

Основы бюджетного устройства РФ определяются Конституцией и ее государственным устройством. Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы, взаимоотношения между ее отдельными звеньями, правовые основы, функционирования бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Местный бюджет составляет третий уровень бюджетной системы Российской Федерации. Статья Бюджетного кодекса определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Характеризуя взаимоотношения органов государственной власти и местного самоуправления в финансовой сфере необходимо иметь представление о понятии «межбюджетные отношения». Под межбюджетными отношениями следует понимать взаимоотношение между Российской Федерацией, субъектами Российской Федерации и муниципальными образованиями по поводу распределения и закрепления доходов и расходов между уровнями бюджетной системы. Вопросы формирования, утверждения исполнения бюджета волнуют не только специалистов средств обеспеченных регионов, но и многочисленных налогоплательщиков, для которых далеко не безразлично, на какие цели пойдут и насколько эффективно для населения будут использованы налоговые поступления. Решение проблем, связанных с формированием и исполнением бюджетов всех уровней, обеспечивает снижение социальной напряженности. Именно поэтому представители исполнительной власти, депутаты, руководители организаций должны сегодня детально представлять, как формируются и исполняются бюджеты.

Развитие местного самоуправления практически связано с решением вопросов местного значения, организацией территориального управления и социально- экономического развития сообщества.

Объектом исследования выступает местный бюджет на примере бюджета Увельского муниципального района.

Предметом исследования является анализ формирования и исполнения местного бюджета и разработка на этой основе направление совершенствование бюджетных и межбюджетных отношений.

Цели исследования – проанализировать формирование доходной и расходной частей местного бюджета и его исполнение, разработать рекомендаций по совершенствованию формирования доходной и расходной частей бюджета, позволяющих реализовать принципы самостоятельности, стабильности, эффективности бюджета муниципального района.

Задачи дипломной работы:

1. Показать бюджетное устройство Российской Федерации и определить роль местного бюджета в бюджетной системе Российской Федерации.

2. Проанализировать формирование и исполнение местного бюджета на примере бюджета Увельского муниципального района.

3. Разработать направления совершенствования бюджетных и межбюджетных отношений муниципального образования.

Для написания работы основными источниками послужили законодательные и нормативно-правовые акты РФ; данные финансовой отчетности и нормативных документов Финансового управления Администрации Увельского муниципального района, экономическая литература отечественных авторов таких как: Годин А.М., Вахрин П.И., Александров И.М., Поляков Г.Б., Пшенникова Е.И., Парыгина В.А., Врублевская О.В., Карчевский В.В., раскрывающая основные вопросы, связанные как с теорией построения бюджетной системы, так и с самим процессом формирования и исполнения бюджета, публикации экономических газет и журналов.

Структура дипломной работы.

Дипломная работа состоит из введения, заключения и трех глав, первая из которых носит теоретический характер. В ней характеризуется бюджетное устройство Российской Федерации, раскрываются принципы построения бюджетной системы и место местного бюджета в системе, излагаются особенности межбюджетных отношений, описываются полномочия органов местного самоуправления, дается понятие бюджетной системы.

Во второй главе представлен структурно–динамичный анализ показателей, характеризующих доходы местного бюджета и расходы за период с 2004 года по 2006 г., подробно характеризируются все виды налоговых и неналоговых бюджетных доходов, а так же финансовой помощи из вышестоящего бюджета, дается описание особенностей формирования бюджетов сельских поселений и расчет устойчивости местного бюджета.

В третьей главе даются рекомендации по формированию и исполнению местного бюджета.

Работа выполнена на _____страницах основного текста, содержит _____рисунков, _____таблиц, и список использованной литературы из 47 наименований.

ГЛАВА 1. РОЛЬ МЕСТНОГО БЮДЖЕТА В БЮДЖЕТНОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев