Навигация

Совершенствование политики укрепления налоговой базы регионов

103710

знаков

9

таблиц

6

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ. ДОХОДНАЯ БАЗА ТЕРРИТОРИАЛЬНОГО БЮДЖЕТА 1.1. Экономическая природа налогов и их классификация

1.2. Региональное налогообложение, его особенности и роль в государственной налоговой политике

Введение.......................................................................................................... 3

1. Теоретические основы налогообложения

доходная база территориального бюджета............................................... 7

1.1 Экономическая природа налогов и их классификация........................ 7

1.2. Региональное налогообложение, его особенности и роль в............. 16

государственной налоговой политике............................................... 16

1.3 Практика регионального налогообложения за рубежом.................. 23

2. Составляющие доходной части территориального

бюджета в РФ............................................................................................ 28

2.1. Налог на имущество предприятий..................................................... 28

2.2 Налог с продаж.................................................................................... 31

2.3 Налог на недвижимость....................................................................... 35

2.4 Существующие проблемы и недостатки в региональном

налогообложении................................................................................ 38

3. Практика взимания налогов и политика формирования

доходной базы территориального бюджета в Курской области............ 43

3.1 Практика взимания налогов и сборов в Курской области................ 43

3.2 Совершенствование политики формирования доходной части бюджета

Курской области.................................................................................. 48

Заключение.................................................................................................... 59

Список использованных источников............................................................ 63

Приложения................................................................................................... 65

ВВЕДЕНИЕ

С 1 января 2001 г. введена в действие часть вторая Налогового кодекса Российской Федерации. Его введение заложило правовой фундамент всей системы налогообложения и сборов в России.

До введения в действие части первой Кодекса определения "налогового законодательства" не раскрывалось ни в одном нормативном акте, что порождало некоторую неопределенность при толковании актов законодательства, содержащих данный термин. Пользуясь этим исполнительная власть (особенно на местах) с целью пополнения территориального бюджета всячески пыталась вводить новеллы в законодательство о налогах и сборах с помощью подзаконных актов. Отстаивать свои права налогоплательщикам в такой обстановке было очень нелегко, поскольку в отсутствие четкого законодательного регулирования для аргументации своей точки зрения приходилось постоянно обращаться к общему смыслу российского законодательства и даже к сложившейся практике в зарубежных странах, на что исполнительная власть находила сразу свои контраргументы, оспорить которые могли бы только опытные юристы, или же приходилось ждать месяцами принятие решения по данному вопросу Конституционным Судом РФ.

Вступление в действие нового налогового кодекса существенно изменило роль региональных налогов и сборов, являющихся составной частью действующего налогового законодательства, в формировании территориальных бюджетов. Соответственно количественно и качественно изменились и поступления в территориальные бюджеты. Естественно, изменилась и налоговая политика по наполнению данного вида бюджетов; при этом трансформации подверглись как политика федерального центра, так и региональных властей.

Актуальность представляемой работы представляется в следующем.

В настоящее время в бюджетной практике Российской Федерации дифференциация налогообложения по регионам не предусматривается. Абсолютное большинство налоговых льгот или, напротив, «ужесточений» налогового пресса носит отраслевой характер и лишь затем «накладывается» на отдельные территории в зависимости от размещения тех или иных групп налогоплательщиков.

Принятие макроэкономического решения, благоприятного для одних регионов, может отрицательно сказаться на интересах других и обострить конфликты между центром и периферией, осложнив проведение всей экономической политики.

Настоящее время характеризуется увеличением доли налоговых поступлений в федеральный бюджет и, соответственно, снижением доли поступлений в бюджет территориальный. Согласно планируемым изменениям в налоговом законодательстве, в 2002 году средства, остававшиеся ранее через систему зачетов в регионах, будут полностью поступать в федеральный бюджет. Соотношение в распределении налогов между федеральным и территориальными бюджетами составит соответственно 52 и 48 %. Однако среди специалистов в области налогообложения бытует мнение /25, с. 18/, что реально разрыв в распределении доходов по уровням бюджетной системы может увеличиться, поскольку доходы от внешнеэкономической деятельности в проекте бюджета 2002 года занижены (по их мнению, НДС реально будет взиматься в большем объеме), доходы дорожных фондов также занижены, поэтому доля федерального бюджета в рассматриваемом соотношении может возрасти до 54—55 %, а возможно – и 58 %.

Кроме того, в федеральный бюджет поступят ранее остававшиеся в регионах 15 % НДС. Взамен федеральный бюджет берет на себя те выплаты, с которыми регионы всегда плохо справлялись: целевые субсидии на детские пособия, на исполнение законов о ветеранах и инвалидах. Изымаются также деньги через упразднение Федерального дорожного фонда и отмену наполняющих его налогов с оборота (на реализацию ГСМ, на пользователей автомобильных дорог). Часть налогов компенсируется повышением акцизов на бензин. Дадут прибавку федеральному бюджету и акцизы, поступающие в полном объеме в федеральный бюджет. Регионам же предлагается заменить доходы от налогов с оборота доходами от нового единого муниципального налога и единого транспортного налога.

Данные виды изменений не могли не коснуться и нашей области. Так, всего лишь за год резко понизилась доля денег, поступивших в территориальный бюджет из консолидированного бюджета области: с 61,7 % в 2000 г. до 46,0 % в 2001 г. /29/. В многочисленных интервью средствам массовой информации региональные руководители не перестают жаловаться на удручающее финансовое состояние области. Слабо финансируются областные социальные программы, многие целевые программы не финансируются вовсе. На рядовых граждан, по сути, переложена основная тяжесть содержания жилищно-коммунального хозяйства.

Другими словами, насущной проблемой сегодняшнего дня является качественное укрепление доходной базы территориального бюджета. Одним из компонентов решения данной проблемы является совершенствование налоговой политики. Рассмотрение обоих ее компонентов – федерального и регионального – и является целью данной работы.

Достижение поставленной цели предполагает решение следующих задач:

- изучение места и роли региональных налогов в общей системе налогового законодательства;

- ознакомление с практикой регионального налогообложения в экономически развитых странах Запада;

- детального рассмотрения основных региональных налогов, практики их собираемости, а также соответствующих законодательных проблем и путей их разрешения;

- изучение практики формирования налоговой составляющей территориального бюджета и его укрепления на примере Курской области.

В соответствии с постановкой указанных задач строится и содержание предлагаемой работы.

Предметом исследования является сущность, содержание и составные части налоговой политики государства в формировании доходной базы территориального бюджета. Объектом исследования – доходная база регионального бюджета как результирующая практической реализации основных направлений налоговой политики.

Применительно к библиографии, посвященной данной проблеме, можно отметить следующее. В общих учебных изданиях по финансам и налогообложению теории и практике региональной составляющей налогообложения уделяется мало внимания. Кроме того, практическая ценность этих изданий с течением времени существенно уменьшается в связи с изменениями в налоговом законодательстве. В этой связи увеличивается роль экономической периодики, а в части, посвященной рассмотрению особенностей налогообложения в Курской области – областных официальных изданий. Наконец, разнообразные численные данные по проблеме можно почерпнуть из всемирной компьютерной сети Интернет, в частности – с официальной страницы Министерства по налогам и сбором РФ www.nalog.ru.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ. ДОХОДНАЯ БАЗА ТЕРРИТОРИАЛЬНОГО БЮДЖЕТА 1.1. Экономическая природа налогов и их классификация

Налоги – неотъемлемый элемент рыночной экономики.

Налог – обязательный, индивидуально–безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований /9, с. 10/.

Субъекты налогообложения (плательщик налога) – юридические и физические лица, обязанные в соответствии с законом уплачивать налоги. Основным признаком плательщиков налогов является наличие самостоятельного источника дохода.

Объект налогообложения возникает вследствие юридических факторов (действий, событий, состояний), которые обуславливают обязанность субъекта заплатить налог. Законодателем устанавливается исчерпывающий перечень объектов налогообложения.

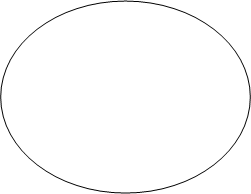

От величины налогового бремени зависит объем изымаемых в бюджет средств. Связь этих двух показателей носит сложный характер и описывается т.н. кривой Лаффера.

По мере роста ставки (Т) от нуля до 100 % налоговые поступления растут от нуля до определенного максимального уровня, а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, вследствие чего налоговая база сокращается.

Кривая Лаффера

Т ![]()

![]()

![]()

А

А

![]()

![]() В

В

0 Дmax Д

Так, налоговые поступления при ставке 100 % сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. Напротив, при переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет.

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов.

Выделяют пять функций налогов: фискальная, распределительная, регулирующая, контрольная и поощрительная.

Фискальная функция — собственно изъятие средств налогоплательщиков в бюджет. Данная функция — суть основная функция налогообложения. Именно посредством фиска налоги выполняют свое предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых государственных программ. Посредством фискальной функции реализуется главное общественное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.

Распределительная функция налогов выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция иначе называется социальной, поскольку состоит в перераспределении общественных доходов между различными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию социальной стабильности общества. Социальные функции выполняют, в частности, акцизы, устанавливаемые на отдельные виды товаров. Ту же цель преследует механизм прогрессивного налогообложения, связанный с возрастанием налоговых ставок по мере роста величины доходов плательщика.

Регулирующая функция налогов стала осуществляться с тех пор, как государство начало активно участвовать в организации хозяйственной жизни страны. Эта функция направлена на достижение определенных целей налоговой политики посредством налогового механизма. Налоговое регулирование выполняет три подфункции:

· стимулирующая подфункция направлена на развитие определенных социально-экономических процессов; реализуется через систему льгот, исключений, преференций (предпочтений);

· дестимулирующая подфункция посредством сознательно увеличенного налогового бремени препятствует развитию определенных социально-экономических процессов. Как правило, действие этой подфункции связано с установлением повышенных ставок налогов;

· подфункция воспроизводственного назначения реализуется посредством платежей: за пользование природными ресурсами, в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность и предназначены для привлечения средств, используемых в дальнейшем на воспроизводство (восстановление) эксплуатируемых ресурсов.

Контрольная функция налогообложения означает, что государство посредством налогов контролирует финансово-хозяйственную деятельность юридических лиц и граждан. Одновременно осуществляется контроль за источниками доходов и направлениями расходования средств. В конечном счете контрольная функция позволяет обеспечивать минимум налоговых поступлений в бюджет, который, тем не менее, достаточен для выполнения государством своих конституционных функций.

Поощрительная функция налогообложения предусматривает особый порядок обложения налогом определенных категорий граждан, имеющих заслуги перед обществом. Эта функция налогов имеет социальную направленность. Она отличается от уже рассмотренной стимулирующей подфункции регулирующей функции налогообложения, поскольку трудно представить, что граждане участвуют в боевых операциях, совершают героические поступки для того, чтобы впоследствии иметь налоговые льготы.

Классификация налогов позволяет установить их различия и сходство, свести их к небольшому числу групп и тем самым облегчить их изучение и практическое использование. Особые свойства отдельных групп налогов требуют особых условий налогообложения и взимания, специфических административно-финансовых мер.

Тот или иной способ классификации налогов основан на ряде критериев. Множественность способов классификации налогов имеет то положительное свойство, что один и тот же конкретный налог, относимый в разных классификациях к различным группам, получает различные оценки и характеристики, что способствует его всестороннему изучению и познанию. Отнесение того или иного налога к определенному виду позволяет более четко уяснить содержание и суть.

Существует несколько принципов классификации налогов:

1) по способу взимания налогов;

2) по субъекту налогообложения (налогоплательщику);

3) по объекту налогообложения;

4) по уровню бюджета, в который зачисляется налоговый платеж;

5) по целевой направленности введения налога.

В зависимости от способа взимания налогов они делятся на прямые и косвенные. Различия между ними сводятся к следующему:

Таблица 1.1.

Различия между косвенными и прямыми налогами

| Прямые налоги | Косвенные налоги |

| 1. В правоотношения по поводу взимания налогов вступают два субъекта: бюджет и налогоплательщик | В правоотношения по поводу взимания налогов вступают три субъекта: бюджет, носитель налога и юридический налогоплательщик как посредник между ними |

| 2. Величина налогов непосредственно зависит от результатов финансово-хозяйственной деятельности плательщика | Величина налогов не зависит от результатов финансово-хозяйственной деятельности плательщика |

| 3. Эти налоги подоходно-поимущественные | Эти налоги имеют объектом обложения обороты по реализации товаров (работ, услуг) |

По субъекту налогообложения налоги делятся на три группы:

· налоги, взимаемые только с юридических лиц;

· налоги, взимаемые только с физических лиц;

· налоги, взимаемые как с юридических, так и с физических лиц.

По объекту налогообложения налоги могут классифицируются на:

1) налоги, уплачиваемые с прибыли (доходов), — налог на прибыль, налог на дивиденды, налог на доходы от долевого участия в деятельности других предприятий и организаций;

2) налоги, взимаемые с выручки от реализации продукции (работ, услуг), — налог на добавленную стоимость (НДС), акцизы, налог на пользователей автомобильных дорог и т.д.;

3) налоги с имущества — налог на имущество предприятий, налог с владельцев транспортных средств;

4) платежи за природные ресурсы — земельный налог и арендная плата за землю, плата за воду, лесной доход;

5) налоги с фонда оплаты труда — налог на нужды образовательных учреждений, транспортный налог, сбор на содержание милиции, благоустройство территории и другие цели и т.д.

По целевой направленности введения налогов они делятся на универсальные и целевые.

Налоги имеют два свойства:

· обязательность, т. е. изъятие государством определенной части доходов налогоплательщика в виде обязательного взноса;

· безэквивалентность, т. е. уплата налогов налогоплательщиком не сопровождается прямым встречным исполнением со стороны

· государства каких-либо обязательств.

В этой связи универсальный налог можно рассматривать как обязательный, безэквивалентный платеж, не имеющий конкретных направлений своего использования (налог на прибыль, налог на добавленную стоимости и др.).

Целевыми налогами являются сборы и пошлины.

Сбор — это всегда целенаправленный платеж, являющийся платой государству за оказанные услуги налогоплательщику. Сбор может быть безадресным платежом с определенного вида деятельности или за право осуществления такой деятельности (сбор за право торговли, сбор за право проведения местных аукционов и лотерей и. т.д.).

Пошлина — это денежный сбор, взимаемый с юридических и физических лиц за совершение специально уполномоченными органами действий и за выдачу документов, имеющих юридическое значение.

Наконец, по уровню бюджета, в который зачисляется платеж, налоги делятся на федеральные, региональные и местные. Здесь, впрочем, следует иметь в виду, что, поскольку налоги являются регулирующими доходами бюджета, из того, что тот или иной налог относится, например, к федеральным, вовсе не следует, что весь сбор от него поступает в федеральный бюджет. Он распределяется между уровнями бюджета.

Налоговая система РФ строится в соответствии с Налоговым кодексом РФ. Принципы построения налоговой системы, таковы:

1) детальная структурированность и целостность налоговой системы. Этот принцип предполагает тесную взаимосвязанность налогов, исключающую двойное налогообложение, право выбора в отдельных случаях налогоплательщиком конкретного вида налога или налоговой ставки, а также строгое разделение налогов на центральные и местные;

2) гибкость налоговой системы, обеспеченная возможностью ежегодно уточнять ставки налогов и осуществлять налоговую политику с учетом изменений политической и экономической конъюнктуры на основе ежегодно принимаемых законов по бюджету.

Налоговая система РФ включает федеральные, республиканские (краевые, областные, автономных образований) и местные налоги. Основой классификации налогов является признак компетенции органов государственной власти в применении налогового законодательства.

Федеральные налоги, порядок их зачисления в бюджет или внебюджетный фонд, размеры их ставок, объекты налогообложения, плательщики налогов устанавливаются законодательными актами РФ и взимаются на всей ее территории. Ставки федеральных налогов устанавливаются Федеральным Собранием РФ.

Местные налоги устанавливаются законодательными актами субъектов РФ и органов местного самоуправления и действуют на территории соответствующих городов, районов в городах и сельской местности или иного административно - территориального образования.

НК РФ определяет, как правило, верхний предел налоговых ставок по местным налогам, конкретные же ставки по этим налогам устанавливают местные органы власти. По налогам, вводимым на соответствующей территории сверх установленного перечня, ставки устанавливаются местными органами власти исходя из интересов местных бюджетов и возможностей плательщиков.

В федеральном бюджете на 2000 г. налоговые поступления и их структура составили (в млн. руб. и процентах):

Таблица 1.2.

Структура налоговых поступлений в 2000 г.

| Показатель | Сумма, млн. руб. | В % к итогу |

| Налоговые доходы, всего В том числе: Налог на прибыль (доход) предприятий и организаций Подоходный налог с физических лиц. Налог на игорный бизнес НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ НДС на товары, ввозимые на территорию РФ Федеральные лицензионные и регистрационные сборы Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте Налоги на совокупный доход Налог на операции с ценными бумагами Платежи за пользование природными ресурсами Ввозные таможенные пошлины Вывозные таможенные пошлины Прочие налоги, пошлины и сборы | 675 039,1 63 448,5 23 928,1 210,0 174 869,7 102 617,8 533,7 1549,9 1054,9 300,0 11 112,2 87 488,0 84 495,2 3492,7 | 100 9,4 3,5 0,03 25,9 15,2 0,08 0,2 0,2 0,04 1,65 13,0 12,5 0,52 |

Налоговая политика государства — есть система актов и мероприятий, проводимых государством в области налогов и направленных на реализацию тех или иных задач, стоящих перед обществом.

Цели и задачи налоговой политики обычно определяются в зависимости от конкретной экономической конъюнктуры. Основы налоговой политики закладываются на каждый финансовый год через принятие государственного бюджета. Проведение же самой налоговой политики оформляется путем принятия соответствующих нормативных актов: федеральных законов, указов президентов, федеральных законов, постановлений правительства и иных подзаконных актов.

Необходимо отметить, что Конституция РФ (ст. 114 ч.1 п.”Б”) закрепила принцип единой финансовой политики, а поскольку налоговая политика — это составная часть финансовой политики государства, ей также присуще внутреннее единство.

Налоговая политика государства - это один из ключевых инструментов стратегии экономического развития. Первая и главная задача налоговой политики - создать эффективную систему государственного финансового контроля. Основная ответственность за ее профессиональную реализацию лежит на министерстве по налогам и сборам и Федеральной службе налоговой полиции.

При реализации налоговой политики нужно четко выдерживать тонкий баланс государственных и частных интересов, строго соблюдать права граждан и хозяйствующих субъектов, опираться только на закон. При этом необходимо постоянно держать в уме базовую задачу - как находить средства для выполнения социальных обязательств перед населением и одновременно наращивать экономику и предпринимательскую инициативу.

Сегодня на повестке дня стоит необходимость корректировки налоговой политики государства. Выполнение этой задачи уже началось с принятием нового Налогового кодекса.

1.2. Региональное налогообложение, его особенности и роль в государственной налоговой политике

Налоги республик в составе РФ, краев, областей, автономной области, автономных округов устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории соответствующих субъектов РФ. К их числу (для краткости их чаще называют региональными) относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога.

Введенный в действие новый Налоговый кодекс существенно изменил общую структуру региональных налогов и сборов, что видно из анализа таблицы 1.3.

Конституционный Суд РФ в своих постановлениях указал на признаки "законно установленных" налогов субъектов РФ (региональных налогов):

— перечень региональных налогов, установленный федеральным законом, является исчерпывающим, т. е. субъект РФ не может ввести налог (сбор), не перечисленный в федеральном законе;

— в федеральном законе объект налогообложения, налоговая база и предельная ставка регионального налога должны быть указаны определенно и непротиворечиво.

Таблица 1.3.

Региональные налоги и сборы в старом и новом законодательствах

| ФЗ "Об основах налоговой системы РФ" | Новый налоговый кодекс | Примечания |

| 1 | 2 | 3 |

| Налог на имущество предприятий | Налог на имущество организаций | |

| Лесной доход | отсутствует | В состав федеральных введен лесной налог |

| Плата за воду, забираемую промышленными системами | отсутствует | В состав федеральных введен водный налог |

| Сбор на нужды образовательных учреждений | отсутствует | |

| Налог с продаж | Налог с продаж | В отличии от ФЗ "Об основах налоговой системы в РФ" ч.1 Кодекса не предусматривает в случае введения данного налога прекращения действия на территории субъекта федерации каких-либо иных налогов и сборов |

| Единый налог на вмененный доход | отсутствует | |

| отсутствует | Налог на недвижимость | При введении в действие данного налога на территории соответствую-щего субъекта РФ прекращается действие: налога на имущество организаций; налога на имущество физических лиц; земельного налога |

| отсутствует | Дорожный налог | см. примечания ниже |

| отсутствует | Транспортный налог | ФЗ "Об основах налоговой системы" к числу федеральных налогов относит налоги в дорожные фонды |

| отсутствует | Налог на игорный бизнес | Ранее налог на игорный бизнес был отнесен к числу федеральных |

| Нововведение | Региональные лицензионные сборы |

При этом делегирование субъектам Российской Федерации полномочий в части, допускающей расширение налоговых обязательств на региональном уровне, не соответствует Конституции РФ;

— установить региональный налог или сбор можно только соответствующим законом.

Конституция РФ исключает возможность установления налогов и сборов органами исполнительной власти. Налоги, взимаемые не на основе закона, не могут считаться "законно установленными";

— в региональном законе налоговое бремя не может быть увеличено, а положение налогоплательщиков не должно ухудшиться по сравнению с тем, как это определяется федеральным законом.

При этом и остальные нормы регионального закона должны отвечать общим принципам налогообложения и сборов, определенным федеральным законом, и не вступать в противоречие с федеральным законом;

— порядок введения в действие как федерального, так и регионального законов должен строго соответствовать Конституции РФ и федеральным законам.

До истечения минимально допустимого срока введения в действие соответствующего закона налог не подлежит уплате, а потому не возникают основания для взыскания недоимки, пеней, применения штрафных санкций и иных мер ответственности. Такой минимально допустимый срок установлен статьей 5 Налогового кодекса РФ.

В случае нарушения перечисленных принципов региональный налог не может считаться законно установленным. В сущности, при этом налогоплательщик не обязан его платить.

Выше отмечалось, что основная функция налогов — фискальная, заключающаяся в формировании финансовых ресурсов государства. Налоговые поступления — это основной источник формирования региональных и местных бюджетов. Другие источники регионального бюджета — финансовые трансферты, субсидии, субвенции, внешние займы и доходы от неналоговых поступлений.

В последнее время, когда речь заходит о регионах, применяется понятие «финансовый леверидж» (финансовый рычаг), заимствованное из микроэкономики, который можно определить как соотношение внешних источников формирования регионального бюджета (трансферты, субсидии, субвенции, внешние займы) к внутренним (налоговые и неналоговые поступления). Финансово-независимым может считаться регион, внутренние источники финансирования которого составляют не менее 80 %. Такой регион можно охарактеризовать как финансово-устойчивый, независимый от центра и самостоятельный. Так, в этом отношении Курская область является финансово-неустойчивой: за 2000 г. данный показатель составил всего 54 % /21, с. 2/.

Естественным стремлением каждого региона является повышение финансовой независимости и устойчивости. Это – основной аспект формирования налоговой политики на региональном уровне. Главное средство для этого — увеличение налоговых поступлений.

Налоговые поступления могут быть увеличены несколькими способами.

1. Введение новых налогов. Основное достоинство этого способа — стабильное, прогнозируемое поступление средств. Сложность заключается в том, что от обоснования необходимости нового налога до его фактического введения проходит длительное время.

2. Увеличение ставок налогов. Достоинство — быстрый эффект. Недостаток — ставки большинства налогов находятся на предельном уровне и не могут быть повышены. Кроме того, быстро возникающий при повышении ставок налога эффект в виде увеличения поступлений в дальнейшем уменьшается.

3. Повышение собираемости налогов. Достоинство — отсутствие потребности в законодательных решениях. Кроме того, мероприятия по повышению собираемости налогов проводятся постоянно и заключаются в совершенствовании учета налогоплательщиков, выявлении налогоплательщиков, уклоняющихся от налогового учета, и других формах налогового администрирования. Но указанный способ не может дать значительного экономического эффекта ввиду того, что собираемость по основным видам налогов и так находится на достаточно высоком уровне, а уровень стопроцентной собираемости достижим только теоретически.

4. Сокращение количества плательщиков, пользующихся льготами. Достоинство — теоретическое увеличение поступления налогов. Недостатки — возможные социальные недовольства и ухудшение финансового положения бывших льготников, что ведет к их неплатежеспособности.

Похожие работы

... незавершенного производства, готовой продукции, товаров отгруженных и порядок определения сумм приходящихся на них прямых расходов. ГЛАВА 2. ДЕЙСТВУЮЩАЯ СИСТЕМА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 2.1 Несоответствие бухгалтерского и налогового учета Существующие расхождения между бухгалтерским и налоговым учетом создают ситуацию, когда отражаемые в ...

... перечень главных распорядителей средств областного бюджета, аналогичные перечни утверждены во всех муниципальных образованиях; проведение оценки финансового состояния и качества управления областным бюджетом и бюджетами муниципальных образований Ростовской области на основе соответствующего приказа министерства финансов области. Бюджетная политика должна способствовать повышению качества и ...

... по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово – ...

... частях бюджетов всех уровней “бюджета текущих расходов” и “бюджета развития” с целью обеспечения равных потенциальных возможностей регионов и муниципальных образований. 3.2. Прогнозная оценка местных налогов и сборов Последние десятилетия характерны резким ростом количества факторов, оказывающих существенное влияние на развитие общества. При этом изменения стали более кардинальными и ...

0 комментариев