Навигация

Задачи и функции Федерального казначейства Российской Федерации

86480

знаков

7

таблиц

0

изображений

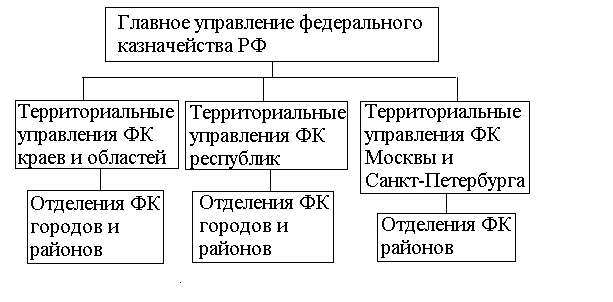

1.2. Задачи и функции Федерального казначейства Российской Федерации

Указом Президента Российской Федерации от 8 декабря 1992 года №1556 был в принципиальном, а Постановлением Правительства России от 27 августа 1993 года №864 в организационном плане решен вопрос о создании Федерального казначейства в составе Министерства финансов Российской Федерации.

Целью Федерального казначейства является - постепенное утверждение предварительного и текущего контроля с концентрацией всех бюджетных ресурсов в одних руках, в одном банке.

На органы казначейства возложены следующие основные задачи:

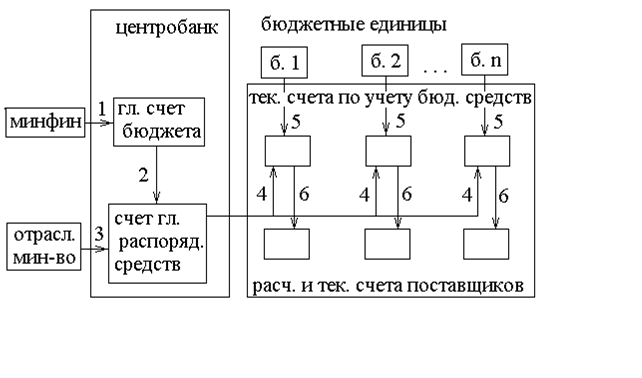

организация, осуществление и контроль за исполнением республиканского бюджета Российской Федерации, управление доходами и расходами этого бюджета на счетах казначейства в банках, исходя из принципов единства кассы;

регулирование финансовых отношений между Республиканским бюджетом Российской Федерации и государственными (федеральными) внебюджетными фондами, финансовое исполнение этих фонов, контроль за использованием внебюджетных средств;

осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов;

сбор, обработка и анализ информации о состоянии государственных финансов, представление высшим законодательным и исполнительным органам государственной власти и управления Российской Федерации отчетности о финансовых операциях Совета Министров - Правительства Российской Федерации по республиканскому бюджету Российской Федерации, о государственных (федеральных) внебюджетных фондах, а также о состоянии бюджетной системы Российской Федерации;

разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления, предприятий, учреждений и организаций, включая организации, распоряжающиеся средствами государственных (федеральных) внебюджетных фондов, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны Российской Федерации.

Начиная с декабря 1993 года территориальными органами федерального казначейства приводится работа по учету доходов, обработки платежных документов и составление отчетности о поступлении платежей в бюджет. С начала 1995 года казначейские органы в 20 субъектах федерации работали с доходной частью бюджета, обеспечивая ежедневное расщепление и зачисление в каждый из уровней бюджетной системы причитающейся квоты налогов с учетом льгот, предоставленных каждым властным уровнем.

К началу 1998 года количество регионов России, в которых казначейские органы приняли от налоговой службы функции по контролю зачисления доходов в бюджет, увеличились до 87.

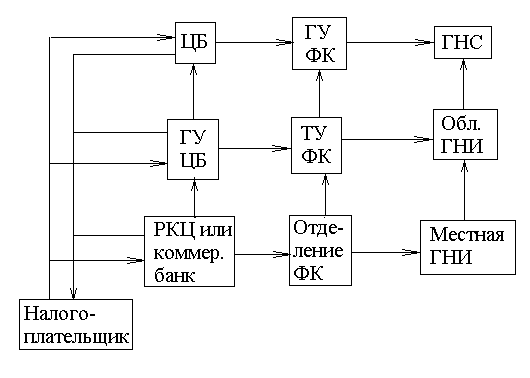

В соответствии с Положением о федеральном казначействе РФ на органы казначейства возложены определенные функции. Основной из них является - распределение регулирующих налогов между федеральным бюджетом, бюджетами субъектов федерации и местными бюджетами. Оно производится органами федерального казначейства в соответствии с нормативами отчислений, установленными налоговым и бюджетным законодательством РФ, льготами и отсрочками, предоставленными налогоплательщиками по решению законодательных (представительных) органов власти субъектов федерации и органов местного самоуправления.

За казначейством остаются вопросы контроля за банками, в которых открыты счета бюджета, оперативный и качественный анализ информации о состоянии доходной и расходной части бюджета, регулярное представление заинтересованным органам государственного управление достоверной и максимально полной отчетности об исполнении федерального бюджета. Платежи в федеральный бюджет учреждениями банков по месту их поступления, где открыты расчетные счета налогоплательщиков. За несвоевременное выполнение учреждениями банков по прохождению платежных поручений налогоплательщиков в федеральный бюджет к учреждениям банков предусматриваются санкции в установленном порядке.

Новый порядок учета доходов в системе казначейства способствует созданию объективных предпосылок сокращения сроков прохождения платежных документов от налогоплательщика до зачисления средств в счет доходов федерального бюджета.

Развитие системы казначейского исполнения создало предпосылки для финансирования федеральных расходов и программ за счет федеральных доходов, поступающих в регионах. Это позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов, исключает необходимость централизации доходов сверх размеров, необходимых для осуществления межрегионального и бюджетного финансирования. Одним из преимуществ казначейской системы исполнения Федерального бюджета является то, что за счет изменения схемы финансирования сократилась цепочка бюджетных счетов. Приняты административные и организационные меры к повышению бюджетной дисциплины. Существенно укреплен предшествующий и текущий контроль за исполнением средств федерального бюджета.

Расширение объемов финансирования расходов через систему федерального казначейства поставило под жесткий и ежедневный государственный контроль движения и целевое использование федеральных средств, повысило их управляемость и защищенность.

В условиях кризиса банковской системы казначейство, аккумулируя средства федерального бюджета на своих счетах, выступает гарантом защиты этих средств от возможных последствий этого кризиса.

Развитие казначейской системы исполнения федерального бюджета сопровождается фактическим разграничение и передачей функций и объема работ, выполняемых территориальными органами Центрального банка, Госналогслужбы Российской Федерации, местными финансовыми органами в органы казначейства, освобождая эти органы для решения других более свойственных им задач

Органы казначейства взаимодействую с администрациями субъектов Российской Федерации и налоговыми органами в процессе зачисления доходов, осуществляют распределение в установленных размерах между федеральным бюджетом и бюджетами соответствующего уровня регулирующих доходов, установленных Законом о бюджете, а также осуществляет передачу в местные бюджеты отчислений от поступлений по государственным налогам и доходам, ведут учет доходов и налогов, поступающих в федеральный бюджет в разрезе подразделений бюджетной классификации, представляют органам государственной власти и управления страны отчетность о совершении операций со средствами федерального бюджета.

Федеральное казначейство взаимодействует с Госналогслужбой, Банком России и иными органами государственной власти и управления в целях улучшения организации работы и усиления контроля за исполнением федерального бюджета, поступлениям средств на счета доходов.

Активизируется обмен информацией между территориальными органами казначейства и налоговыми инспекциями. Чтобы не дублировать функции, казначейства взяли на себя учет доходов, поступивших на доходные счета федерального бюджета, и ежедневно предоставляют в налоговые инспекции систематизированную информацию по позициям бюджетной классификации.

Глава 2. Анализ функционирования Отделения Федерального казначейства по г. Ураю

Похожие работы

... их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов. Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... поступлений характеризуется существенным отклонением в пользу территориальных бюджетов. Иногда это происходит и в результате того, что территории просто не перечисляют собранные налоги в федеральный бюджет, а это является нарушением налогового и бюджетного законодательств (так, удельный вес фактических поступлений налога в бюджеты территорий в целом по России в 1994 году составил 65,3% при ...

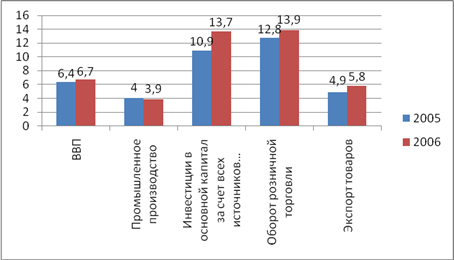

... бюджете на 2006 год», показал следующее. Из 25 основных макроэкономических показателей, характеризующих социально- экономическое развитие Российской Федерации, прогнозируемых Минэкономразвития России при формировании федерального бюджета на 2006 год, по 15 показателям (60 % общего количества) отклонения от отчетных данных Росстата не превысили 5 %, по 5 показателям (20 %) составили более 15 %. ...

0 комментариев