Навигация

Формирование рынка контрактной разработки

69640

знаков

0

таблиц

18

изображений

3.2 Формирование рынка контрактной разработки

Изменение положения.

Многие эксперты, выступавшие на форуме, высказывали мнение, что сегодня Россия не имеет массового конкурентного электронного продукта под собственным брендом, что является основным сдерживающим фактором для значительного наращивания объемов отечественного рынка электроники. Конкурировать с известными брендами, под которыми осуществляются продажи конечной электронной продукции (телевизоры, ПК, телефоны и т. п.) на нашем рынке, отечественные производители аналогичных изделий не в состоянии. Представитель МЭРТа отметил, что одним из направлений работы этого ведомства является именно поддержка продвижения российских брендов, в том числе, надо полагать, и в области электроники. В то же время было заявлено, что для финансовой поддержки предприятий данной отрасли в нынешнем году МЭРТом “бюджетных средств не предусмотрено”.Некоторые специалисты на форуме прямо заявляли, что финансовой помощи частным предприятиям ожидать не стоит: денег никто не даст. Не стоит рассчитывать и на так называемые венчурные фонды. Их целью является лишь сбор денег с инвесторов на перспективные проекты, которые этому фонду представляют фирмы-разработчики, ожидающие финансовой поддержки. Однако собранные средства до компаний, ожидающих финансовой помощи для реализации своих проектов, зачастую не доходят. Чтобы радикально решить проблему расширения отечественного рынка этой отрасли, необходимо снять бюрократические и таможенные барьеры на импорт компонентов, оборудования и материалов, а главное, резко и незамедлительно снизить и даже отменить таможенные пошлины на импортные ЭК. Такой непопулярный для отечественных производителей ЭК (в том числе и микроэлектроники) шаг, на его взгляд, должен привести к появлению массовых конечных электронных изделий под российским брендом, что в свою очередь позволит значительно расширить объем отечественного рынка С другой стороны, здесь затрагиваются и интересы ВПК, с большой настороженностью относящегося к безудержному использованию зарубежной электроники в ответственном военно-космическом оборудовании. В то же время Роспром, например, сам настаивает на отмене НДС и таможенных пошлин на импорт технологического оборудования, не производимого в России, с тем чтобы снизить сроки окупаемости отечественных проектов в электронной отрасли. Таким образом, вопрос не прост и требует особого подхода. Другая важная для электронной отрасли проблема, которая обсуждалась на форуме, — это дефицит кадров. Большинство производителей электронного оборудования обеспокоено недостатком квалифицированных специалистов, являющимся, по мнению экспертов, основным ограничителем роста предприятий. На форуме ряд российских компаний представили интересные разработки в области электроники. Здесь надо отметить, что все они имеют нишевый характер и в большинстве не являются конечными продуктами, но пользуются спросом на рынке. Однако некоторым отечественным фирмам (SPIRIT, “Нанотехнология МДТ” и др.), разработавшим интересные инновационные продукты, удалось “пробить” в жесткой конкурентной борьбе дорогу на Запад и поставлять их крупным зарубежным заказчикам под собственным брендом. Другие компании, такие как “Альтоника”, “Арсенал”, “Доломант”, “Пампэла”, Tancher и др., при продвижении своих продуктов или услуг по контрактному производству электронных изделий довольствуются нишами, найденными на внутреннем рынке; некоторые из них уже имеют или планируют выход со своей продукцией за рубеж.Это далеко не все, а лишь самые главные вопросы, обсуждавшиеся на форуме “Новая электроника России”. Но их достаточно, чтобы сделать вывод: несмотря на положительные сдвиги в отрасли и оптимистический настрой производителей, в ней остается немало нерешенных проблем.

3.3 Сегменты рынка

Компьютерный сегмент практически целиком базируется на поставках компьютеров, микропроцессорных схем и схем памяти из-за рубежа. Реализуется программа выпуска ПК специального назначения «Багет», в котором ключевые элементы электроники производятся на технологической линии НИИ системных исследований ПАН. По данным НИИСИ, объем производства микропроцессоров и СБИС в 2006-2010 гг. составит до 100 тыс. штук в год.

В 90-е годы на ряде предприятий России были организованы лицензионные производства средств вычислительной и телекоммуникационной техники в информационно-безопасном исполнении. Их продукция предназначалась, в первую очередь, для использования в органах государственного управления. Опыт, однако, показал абсолютную зависимость этих производств от поставок импортных комплектующих — прежде всего, микросхем. Их высокая стоимость, усугубляемая расходами на обеспечение защиты информации, включая входной контроль закупаемых изделий, не позволили достичь полной мощности созданных лицензионных производств.

Существенно снизить зависимость от импорта позволило бы освоение новых технологий по проектированию и производству электронных компонент на предприятиях, имеющих необходимый для этого опыт. Стабильный внутренний рынок имеется — это, в частности, государственные капитальные вложения по программе «Электронная Россия» (до $16 млн.), поставки оборудования для финансовой и банковской систем, а также обеспечение введения с 2006 г. так называемых электронных паспортов для граждан России (в целом до $100 млн.).

Рынок промышленной электроники развивается очень динамично и в ближайшем будущем его объем достигнет десятков млрд. долларов. В частности, предельная емкость рынка устройств силовой электроники в России составляет, по оценкам, $18,1 млрд., а силовых полупроводниковых приборов — $5,8 млрд. (без учета ввода новых генерирующих мощностей и затрат на реконструкцию объектов электроэнергетики).

Рынок телекоммуникационного оборудования развивается особенно быстро и также в основном за счет поставок из-за рубежа. Ожидается, что на модернизацию только проводных линий связи в России потребуется до $35 млрд. в ближайшие десять лет.

Особую значимость для России представляет использование современных электронных систем для оборонных целей. Емкость соответствующего рынка можно косвенно оценить по открытым данным, характеризующим экспорт систем вооружений. Согласно приведенным на совещании оценкам, долю электронных систем и компонентов можно оценить в $0,8-1,5 млрд., долю полупроводниковых элементов — в $100 млн.

В целом, потенциал внутреннего рынка полупроводниковых элементов может быть оценен в несколько млрд. долларов ежегодно. Что же касается возможностей нашей промышленности, то здесь ситуация видится куда менее оптимистичной.

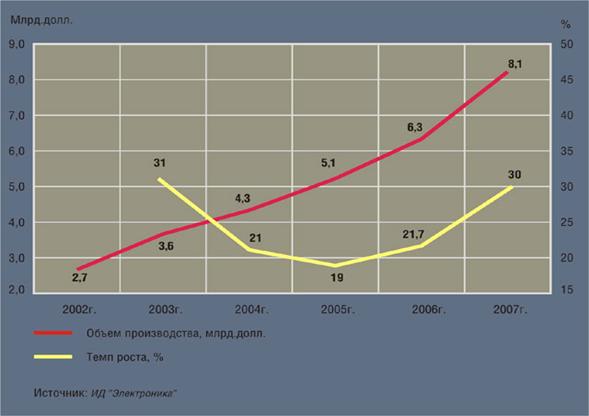

· Рис. 1. Производство электроники в России

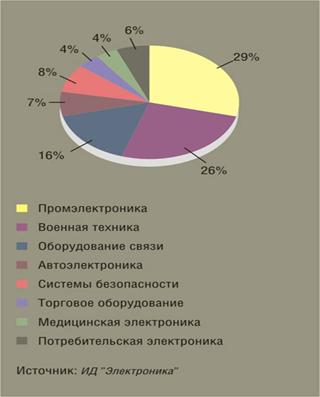

· Рис. 2. Российская электроника: распределение по группам продукции

· Рис.3 Тенденции уменьшения минимальных топологических размеров цифровых интегральных схем

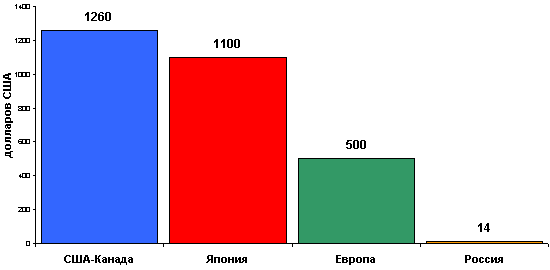

· Рис.4 Удельное производство электронной техники.

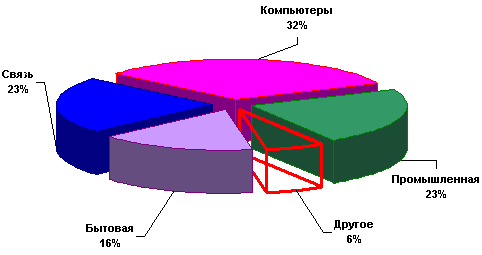

· Рис.5 Структура отечественного рынка электроники в 2003 г.

Рис. 2. Российская электроника: распределение по группам продукции

Рис. 1. Производство электроники в России

Рис.3 Тенденции уменьшения минимальных топологических размеров цифровых интегральных схем

Рис.4 Удельное производство электронной техники.

(в расчете на душу населения)

Источник: «О состоянии и перспективах развития М полупроводниковой электроники в России», доклад, подготовленный к одноименному совещанию в Государственной Думе ФС РФ

Рис.5 Структура отечественного рынка электроники в 2003 г.

Источник: «О состоянии и перспективах развития M полупроводниковой электроники в России», доклад, подготовленный к одноименному совещанию в Государственной Думе ФС РФ

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... ») в производстве машиностроительной продукции продолжает оставаться незначительной, и говорить о коренных сдвигах в мировом машиностроении не приходится. 2. Особенности развития и размещения машиностроительного комплекса РФ 2.1. Особенности размещения машиностроения России Машиностроение отличается от других отраслей промышленности целым рядом особенностей, которые влияют на его ...

... которая поступает в непосредственное потребление без предварительной переработки, относится к предметам потребления. 2.6 Научно-технический прогресс в агропромышленном комплексе. Осуществление научно-технического прогресса в сельском хозяйстве базируется на присущих ему экономических и биологических законах. Вследствие этого научно-технический прогресс в аграрном производстве имеет свои ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев