Виды оказываемых услуг

Конкурентоспособность автосервиса ООО «Сирена»

Покраска автомобиля

Основные правила покраски

Виды сушки

Выбор оборудования

Окрасочно-сушильная камера

Энергетические затраты

Расчет амортизационных отчислений

Расчет затрат на выполнение разработки

Расчет затрат на электроэнергию

Отчисления на социальные нужды

Затраты на реализацию проекта

Токсические и взрывопожароопасные характеристики используемых веществ и материалов

Классификация помещения автосервиса

Техника безопасности при подготовке и нанесении лакокрасочных покрытий автомобиля

Экологическая безопасность

Расчётная часть

Навигация

Отчисления на социальные нужды

Проектирование поста восстановления лакокрасочного покрытия легковых автомобилей в автосервисе "Сирена"

90988

знаков

16

таблиц

3

изображения

3.3.3 Отчисления на социальные нужды

Отчисления на социальные нужды составляют 26,2 % от затрат на оплату труда всех работников, занятых выполнением дипломной работы (стипендия дипломника налогом не облагается).

В итоге получаем сумму 373,29 руб.

3.3.4 Амортизация основных фондов

Таблица 10 – Амортизация основных фондов

| Наименование оборудования | Стоимость оборудования, руб. | Годовая норма амортизации, % | Эффективный фонд времени работы оборудования, ч/год | Время работы оборудования для выполнения НИР, ч. | Сумма, руб. |

| ПЭВМ | 22000,00 | 12,5 | 1440 | 120 | 229,17 |

| Принтер | 1800 | 25 | 14,4 | 1 | 31,25 |

| ИТОГО амортизация основных фондов | 260,42 | ||||

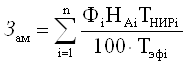

Общая сумма затрат на амортизационные отчисления Зам определяются по формуле:

Где Фi – стоимость i-го оборудования, руб.;

НА – годовая норма амортизации i-го оборудования, %;

ТНИРi – время работы i-го оборудования за период выполнения НИР, ч;

Тэфi – эффективный фонд времени работы i-го оборудования за год, ч/год;

i – вид оборудования.

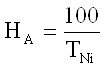

Годовая норма амортизации определяется по формуле:

Где TNi – возможный срок использования i-го оборудования, год (принимаем ТNi = 8 для ПЭВМ и 4 года для принтера)

3.3.6 Прочие затраты

Затраты по этой статье принимаются в размере 70 % от затрат на оплату труда. Получаем сумму 4109,53 руб.

3.3.7 Составление сметы на выполнение разработки

Таблица 11 – Смета на выполнение разработки

| Статьи затрат | Сумма, руб. |

| Материальные затраты В том числе: - материалы - энергозатраты Затраты на оплату труда Отчисления на социальные нужды Амортизация основных фондов Прочие затраты | 322 75,17 5870, 75 373,29 260,42 4109,53 |

| Итого по смете | 11011,14 |

0 комментариев