Навигация

Бюджетная система и бюджетный процесс

99044

знака

7

таблиц

0

изображений

Курсовая работа студентки заочного отделения экономического факультета группа ЗВЭ-74 Беспаловой Елены Владимировны

Министерство общего и профессионального образования РФ

Татарский институт содействия бизнесу

КАЗАНЬ, 1998 г.

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Поиск выхода из глубочайшего экономического кризиса, в котором на сегодняшний день оказалась Россия, потребовал радикального обновления финансовой системы общества. Составной частью пути выхода из кризиса явилось принятие 17 июля с.г. нового Бюджетного кодекса Российской Федерации, установившего общие принципы бюджетного законодательства и правовые основы функционирования бюджетной системы и бюджетного процесса Российской Федерации. В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью настоящей работы является анализ государственного бюджета как важнейшего элемента финансовой системы общества, основных черт бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере государственного бюджета (бюджетной системы и бюджетного процесса) Российской Федерации.

1. Бюджетная система и бюджетное устройство Российской Федерации

Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной ее задачей было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций; даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства.[1]

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу своего применения. После устранения всеохватывающего господства КПСС возникла проблема разделения полномочий между законодательной и исполнительной властями в отношении распоряжения финансовыми ресурсами общества и соответствующей регламентации бюджетного процесса. Другим важным направлением модернизации государственных финансов стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты, что явилось важным шагом к демократизации финансовых отношений. В том же направлении действовали переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т.п.[2] Все это привело к принципиальным изменениям и в бюджетной системе России, и в ее бюджетном устройстве.

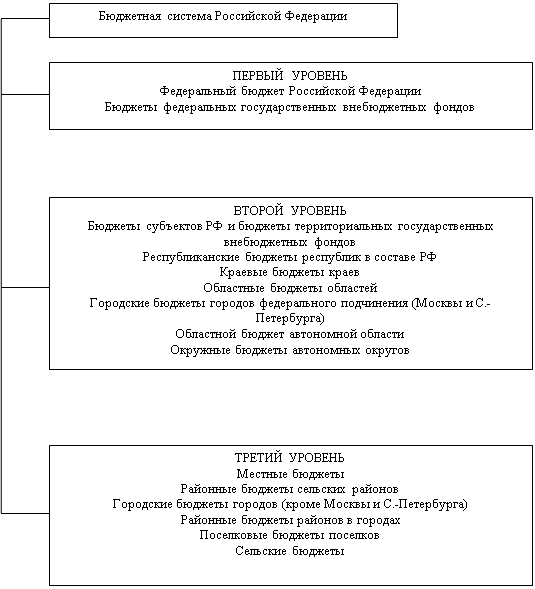

БК РФ дает следующее определение бюджетной системы: «основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов». Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.[3]

Бюджетная система РФ состоит из бюджетов трех уровней:

первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Как видно, бюджетное устройство РФ определяется ее государственным устройством - в унитарных государствах бюджетная система имеет два уровня - государственный бюджет и местные бюджеты (однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней (нижестоящих государственных и административно-территориальных единиц) не входят в бюджеты вышестоящих уровней). Необходимо также отметить, что до принятия БК РФ внебюджетные фонды, являясь элементом финансовой системы (общегосударственные финансы) не включались в бюджетную систему.

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Принципы бюджетной системы

Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

единства бюджетной системы Российской Федерации;

разграничения доходов и расходов между уровнями бюджетной системы;

самостоятельности бюджетов;

полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированности бюджета;

эффективности и экономности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

гласности;

достоверности бюджета;

адресности и целевого характера бюджетных средств.[4]

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ , местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

наличие собственных источников доходов бюджета каждого уровня;

законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению .в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня.

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедуррассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

Бюджетная классификация, доходы и расходы, сбалансированность бюджетов

Для составления и исполнения бюджетов и обеспечения сопоставимости показателей бюджетов всех уровней бюджетной системы Российской Федерации используется бюджетная классификация Российской Федерации. Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы и источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения финансовых ресурсов.

Согласно БК РФ (Глава 4) бюджетная классификация включает:

классификацию доходов бюджетов РФ;

функциональную классификацию расходов бюджетов РФ;

экономическую классификации расходов бюджетов РФ;

классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

классификацию источников внешнего финансирования дефицита федерального бюджета;

классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников финансирования дефицита бюджетов Российской Федерации является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней. Законодательные (представительные) органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе своими нормативными актами производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

Действующая в настоящее время редакция бюджетной классификации утверждена Приказом МФ РФ от 6.01.98 г. № 1н «О бюджетной классификации Российской Федерации» (действие ФЗ от 15.08.96 №115-ФЗ «О бюджетной классификации Российской Федерации» в основном, приостановлено). Бюджетная классификация подразделяет объекты классификации на группы, подгруппы, статьи и подстатьи.

Например, доходы бюджетов РФ подразделяются на следующие группы[5]:

| Код | Наименование групп |

|

| 1000000 | Налоговые доходы |

|

| 2000000 | Неналоговые доходы |

|

| 3000000 | Безвозмездные перечисления |

|

| 4000000 | Доходы целевых бюджетных фондов |

|

| Группа 3000000 «Безвозмездные перечисления» подразделяется на подгруппы: |

| |

| Код | Наименование подгрупп |

|

| 3010000 | От нерезидентов |

|

| 3020000 | От бюджетов других уровней |

|

| 3030000 | От государственных внебюджетных фондов |

|

| 3040000 | От государственных организаций и др. |

|

| Подгруппа 3020000 «От бюджетов других уровней» подразделяется на статьи: | ||

| Код | Наименование статей |

|

| 3020100 | Дотации |

|

| 3020200 | Субвенции |

|

| 3020300 | Средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти |

|

| 3020400 | Трансферты и др. |

|

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. К неналоговым доходам относятся доходы:

от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности;

от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

Помимо собственных, в бюджетах 2-го и 3-го уровней выделяют т.н. регулирующие доходы - федеральные или региональные налоги и платежи, по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от закрепленных доходов, полностью поступающих в соответствующий бюджет).

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). Формы расходов бюджетов:

ассигнования на содержание бюджетных учреждений;

оплата по государственным (муниципальным) контрактам;

трансферты населению;

ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

бюджетные кредиты юридическим лицам;

субвенции и субсидии юридическим и физическим лицам;

инвестиции в уставные капиталы юридических лиц;

бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

кредиты иностранным государствам;

средства на обслуживание и погашение долговых обязательств.

При этом под дотацией понимается средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов, субвенция - средства, предоставляемые на той же основе бюджету другого уровня или юридическому лицу на осуществление целевых расходов, субсидия - средства, предоставляемые бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов.

В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ). Законодательством РФ установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ (государственный долг - долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).

Характеристика отдельных звеньев бюджетной системы Российской Федерации

Федеральный бюджет Российской Федерации

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет - основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов; бюджет строится с учетом необходимости осуществления избранной экономической политики. Например, основными целями экономической политики на 1998 год были названы:

рост валового внутреннего продукта и продукции промышленного производства не менее чем на 2 процента;

прекращение спада сельскохозяйственного производства;

создание условий для переориентации финансовых потоков в реальный сектор экономики;

формирование условий справедливой конкуренции на внутреннем рынке, в том числе за счет снижения средневзвешенной ставки таможенного тарифа по сравнению с фактическим уровнем 1997 года не более чем на 1 процент;

снижение налоговой нагрузки на товаропроизводителей и повышение уровня собираемости налогов;

выполнение всех принимаемых государством финансовых обязательств перед субъектами хозяйственной деятельности и населением;

рост реальных денежных доходов населения не менее чем на 3 процента;

завершение перехода на казначейскую систему исполнения федерального бюджета;

поддержание уровня занятости населения Российской Федерации и снижение числа безработных не менее чем на 500 тысяч человек;

повышение инвестиционной активности, формирование источников реального наполнения Бюджета развития РФ и на этой основе увеличение по сравнению с уровнем 1997 г. объемов капитальных вложений.[6]

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 1998 г. Федеральный бюджет на 1998 г. был утвержден по расходам в сумме 499945,2 млн. рублей и по доходам в сумме 367548,0 млн. рублей исходя из прогнозируемого объема ВВП 2840 млрд. рублей и уровня инфляции 5,7 % (расходы составили около 17,6 % ВВП). Предельный размер дефицита федерального бюджета на 1998 год был установлен в сумме 132397,2 млн. рублей (4,7 % ВВП). На покрытие дефицита бюджета было решено направить поступления из источников внутреннего финансирования в общей сумме 105830,2 млн. рублей, включая доходы от эмиссии государственных ценных бумаг, и внешнего финансирования в общей сумме 26567,0 млн. рублей. Бюджет развития РФ был утвержден в сумме 16380,4 млн. рублей.[7]

Доходы федерального бюджета РФ на 1998 г. (выдержка)[8]:

| Виды доходов | Сумма, млн. руб. |

| НАЛОГОВЫЕ ДОХОДЫ, всего | 306 975,7 |

| в том числе: | |

| Налог на прибыль (доход) предприятий и организаций Налог на добавленную стоимость Акцизы Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте Лицензионные сборы Платежи за пользование природными ресурсами Таможенные пошлины и иные тамож. сборы и платежи Прочие налоги, пошлины и сборы | 48140,6 141 270,2 78 700,4 1 924,6 400,0 8 448,4 27 091,5 1 000,0 |

| НЕНАЛОГОВЫЕ ДОХОДЫ, всего | 28 493,3 |

| в том числе: Доходы от имущества, находящегося в государственной собственности, или от деятельности Доходы от продажи имущества, находящегося в государственной собственности | 5 334,7 8 125,5 |

| ДОХОДЫ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ, всего | 32 079,0 |

Данные свидетельствуют, что почти 84 % всех доходов бюджета составляют налоговые доходы, а около 46 % налоговых доходов бюджета составляет налог на добавленную стоимость (налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета). Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 75 % поступает в федеральный бюджет; из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1998 год). Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иных таможенные платежи.

В доходы федерального бюджета на 1998 год включаются средства следующих целевых федеральных бюджетных фондов: Федерального дорожного фонда, Федерального экологического фонда, Государственного фонда борьбы с преступностью, Фонда воспроизводства минерально-сырьевой базы, Фонда развития Федеральной пограничной службы, Фонда Министерства по атомной энергии, Фонда развития таможенной системы, Федерального фонда Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации.

Расходы федерального бюджета РФ на 1998 г.[9] (выдержка)

| Виды расходов | Сумма, тыс. руб. |

| ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ И МЕСТНОЕ САМОУПРАВЛЕНИЕ | 12 085 733,7 |

| СУДЕБНАЯ ВЛАСТЬ | 4 453 949,8 |

| МЕЖДУНАРОДНАЯ ДЕЯТЕЛЬНОСТЬ | 14 496 983,9 |

| НАЦИОНАЛЬНАЯ ОБОРОНА | 81 765 000,0 |

| ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ГОСУДАРСТВА | 41 616 615,1 |

| ФУНДАМЕНТАЛЬНЫЕ ИССЛЕДОВАНИЯ И СОДЕЙСТВИЕ НАУЧНО - ТЕХНИЧЕСКОМУ ПРОГРЕССУ | 11 157 881,0 |

| ПРОМЫШЛЕННОСТЬ, ЭНЕРГЕТИКА И СТРОИТЕЛЬСТВО | 27 438 327,2 |

| СЕЛЬСКОЕ ХОЗЯЙСТВО И РЫБОЛОВСТВО | 12 017 785,6 |

| ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ И ПРИРОДНЫХ РЕСУРСОВ, ГИДРОМЕТЕОРОЛОГИЯ, КАРТОГРАФИЯ И ГЕОДЕЗИЯ | 2 929 835,8 |

| ТРАНСПОРТ, ДОРОЖНОЕ ХОЗЯЙСТВО, СВЯЗЬ И ИНФОРМАТИКА | 1 521 357,0 |

| РАЗВИТИЕ РЫНОЧНОЙ ИНФРАСТРУКТУРЫ | 100 000,0 |

| ПРЕДУПРЕЖДЕНИЕ И ЛИКВИДАЦИЯ ПОСЛЕДСТВИЙ ЧРЕЗВЫЧАЙНЫХ СИТУАЦИЙ И СТИХИЙНЫХ БЕДСТВИЙ | 8 474 217,5 |

| ОБРАЗОВАНИЕ | 17 253 152,7 |

| КУЛЬТУРА, ИСКУССТВО И КИНЕМАТОГРАФИЯ | 3 567 818,2 |

| СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 2 011 997,9 |

| ЗДРАВООХРАНЕНИЕ И ФИЗИЧЕСКАЯ КУЛЬТУРА | 9 424 731,8 |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 35 066 011,2 |

| ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО ДОЛГА | 124135 443,0 |

| ПОПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ ЗАПАСОВ И РЕЗЕРВОВ | 6 732 765,0 |

| ФИНАНСОВАЯ ПОМОЩЬ БЮДЖЕТАМ ДРУГИХ УРОВНЕЙ | 51 703 792,0 |

| УТИЛИЗАЦИЯ И ЛИКВИДАЦИЯ ВООРУЖЕНИЙ | 1 921 700,0 |

| МОБИЛИЗАЦИОННАЯ ПОДГОТОВКА ЭКОНОМИКИ | 771 538,0 |

| ИССЛЕДОВАНИЕ И ИСПОЛЬЗОВАНИЕ КОСМИЧЕСКОГО ПРОСТРАНСТВА | 3 670 357,0 |

| ПРОЧИЕ РАСХОДЫ | 6 450 741,8 |

| ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫ | 32 078 999,9 |

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета, - почти 25 % всех расходов.[10]

Об особенностях исполнения федерального бюджета подробнее будет сказано в гл. 3 настоящей работы.

Бюджеты субъектов Российской Федерации

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы Российской Федерации. Бюджет субъекта РФ - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ[11]. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ. Например, ст. 21 ФЗ «О федеральном бюджете на 1998 год» установлено что в бюджеты субъектов РФ в 1998 году зачисляются поступления от следующих федеральных налогов:

налога на прибыль (доход) предприятий и организаций - по установленным ставкам в соответствии с действующим законодательством (реально - 22 %);

НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, за исключением налога на добавленную стоимость на драгоценные металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных металлов и драгоценных камней РФ, - в размере 25 процентов доходов;

акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - в размере 50 процентов доходов;

акцизов на остальные товары, производимые на территории РФ, за исключением акцизов на нефть (включая газовый конденсат), акцизов на услуги по ее перекачке и акцизов на природный газ, бензин автомобильный и легковые автомобили, - в размере 100 процентов доходов;

лицензионных и регистрационных сборов - в соответствии с действующим законодательством;

подоходного налога с физических лиц - в размере 100 процентов доходов;

налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, - в размере 40 процентов доходов;

платежей за пользование природными ресурсами - по нормативам, установленным действующим законодательством;

платы за пользование объектами животного мира и водными биологическими ресурсами - в размере 60 процентов доходов;

лесного налога - в размере 100 процентов доходов;

платы за пользование водными объектами - в размере 60 процентов доходов;

налога с розничных продаж - в размере 100 процентов доходов;

прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты субъектов РФ в соответствии с законодательством.

Процедура утверждения и построение бюджетов субъектов Российской Федерации аналогичны процедуре и построению федерального бюджета, однако существуют определенные отличия, связанные с различным правовым регулированием бюджетного механизма регионов - каждый субъект Федерации имеет свое бюджетное законодательство (комплекс нормативных актов). Например, в Республике Татарстан основным правовым актом, регламентирующим бюджетный процесс, является Закон Республики Татарстан «О бюджетном устройстве и бюджетном процессе в Республике Татарстан» от 26.12.91 № 1366-XII. Кроме этого, ряд субъектов РФ заключил с Федерацией договоры и соглашения, регламентирующие межбюджетные отношения. Так, например, 15.02.94 был подписан Договор Российской Федерации и Республики Татарстан «О разграничении предметов ведения и взаимном делегировании полномочий между органами государственной власти Российской Федерации и органами государственной власти Республики Татарстан» и ряд конкретизирующих положения Договора соглашений, в том числе Соглашение между Правительствами Российской Федерации и Республики Татарстан о бюджетных взаимоотношениях между Российской Федерацией и Республики Татарстан. Соглашение, в частности, устанавливает, что Республики Татарстан производит взносы платежей в федеральный бюджет, исходя из следующих нормативов и соглашений:

налога на прибыль по нормативу 13 процентов;

подоходного налога с физических лиц по нормативу 1 процент;

налога на добавленную стоимость по нормативу, определяемому в ежегодных соглашениях между министерствами финансов РФ и РТ.

Данное соглашение давало возможность оставлять в бюджете РТ акцизы на спирт, водку и ликероводочные изделия, акцизы на нефть и газ, плату за землю, доходы от приватизации, специальный налог для финансовой поддержки важнейших отраслей народного хозяйства.

Однако следует отметить, что Договор и соглашения к нему явились результатом политического торга между Федерацией и ее субъектом, своего рода «платой» за лояльность центральному Правительству. В настоящее время политическая ситуация изменилась и условия подписания нового соглашения вряд ли сохранят особый статус Республики Татарстан (срок действия вышеназванного соглашения истекает 15.02.99 - оно было заключено на 5 лет - однако по ряду соглашений, срок действия которых уже истек, до сих пор не принято какого-либо решения).

Республиканский бюджет Республики Татарстан на 1998 год по расходам утвержден в сумме 13048568 тыс. рублей и по доходам в сумме 12081681тыс. рублей, предельный размер дефицита Республиканского бюджета - 966887 тыс. рублей[12].

В Республиканском бюджете на 1998 год консолидированы средства целевых бюджетных фондов:

Фонда занятости Республики Татарстан;

Фонда "Пожарная безопасность";

Фонда безопасности дорожного движения УГАИ МВД РТ;

Дорожного фонда в Республике Татарстан;

Экологического фонда Республики Татарстан;

Фонда приватизации Республики Татарстан;

Республиканского фонда НИОКР;

Фонда воспроизводства запасов минеральных ресурсов и повышения эффективности добычи полезных ископаемых РТ;

Республиканской больничной кассы;

Фонда по газификации районов, городов и сельских поселений.

Доходы бюджета РТ на 1998 г. (в тыс. руб.) (выдержка)[13]:

| Виды доходов | Сумма |

| Налоговые доходы, всего в том числе: НДС акцизы | 5349483 1690221 1150000 |

| Неналоговые доходы, всего | 1004228 |

| Доходы целевых бюджетных фондов, всего в том числе: Дорожный фонд в Республике Татарстан Фонд воспроизводства запасов минеральных ресурсов и повышения эффективности добычи полезных ископаемых Республики Татарстан | 5727970 2500000 1130230 |

Основные расходы бюджета РТ на 1998 г.(в тыс. руб.)(выдержка)[14]:

| Виды расходов | Сумма |

| Государственное управление | 218882 |

| Правоохранительная деятельность и обеспечение безопасности | 628720 |

| Сельское хозяйство | 1153900 |

| Расходы на формирование госзаказа по продовольственным товарам (на возвратной основе) | 250000 |

| Транспорт | 142719 |

| Жилищно-коммунальное хозяйство | 107437 |

| Приемка и ввод жилого фонда и объектов социально-культурной сферы | 171000 |

| Образование | 176409 |

| Культура и искусство | 203965 |

| Здравоохранение | 521871 |

| Учреждения социального обеспечения | 110871 |

| Мероприятия по социальной защите | 111313 |

| Финансовая помощь районам и городам (дотация) | 1251664 |

| Обслуживание государственного долга | 555000 |

| Республиканская инвестиционная программа | 396255 |

| Расходы целевых бюджетных фондов | 6227970 |

Тем регионам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем в целом по России, и у которых собственных доходов и средств, полученных из федерального бюджета, недостаточно для финансирования текущих расходов, предоставляется помощь из Федерального фонда поддержки субъектов Федерации. Регионам, в которых сбор федеральных налогов на одного жителя менее 95 % от среднероссийского уровня и условная сумма расходов менее 100 % плановых расходов регионального бюджета, предоставляется статус региона, особо нуждающегося в поддержке. В настоящее время большинству регионов РФ осуществляется помощь из федерального бюджета путем перечисления трансфертов, выделения бюджетных ассигнований (подробнее об этом - в разделе 2.5 настоящей работы).

Похожие работы

... , его было бы вполне достаточно для формирования основ собственной модели полноценного бюджетного федерализма. Однако по разным причинам это не произошло. В своем нынешнем виде российская система бюджетного устройства сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны. Необходима реформа налогово-бюджетных ...

... нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[2]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения[3]. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные ...

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... бюджетной системы реализуется через единую финансовую, налоговую, бюджетную политику, проводимую на всей территории страны. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного ...

0 комментариев