Навигация

Бюджетный процесс и его стадии

99044

знака

7

таблиц

0

изображений

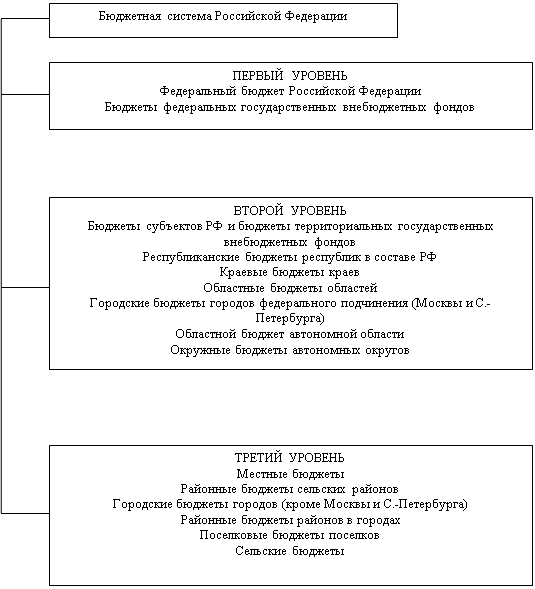

3. Бюджетный процесс и его стадии

Бюджетное планирование и бюджетный процесс

Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Его экономическая сущность заключается в централизованном распределении и перераспределении стоимости общественного продукта и национального дохода между звеньями финансовой системы на основе государственной социально-экономической программы развития страны в процессе становления и исполнения бюджетов и внебюджетных фондов разного уровня. Бюджетное планирование осуществляется уполномоченными законом органами государственной власти и включает в себя бюджетный процесс, его нормативно-правовую базу и организационную основу, а также вопросы теории и методологии составления бюджетов государства. [24] В качестве принципов бюджетного планирования выделяют, в частности, единство правового регулирования, непрерывность планирования годового бюджета, балансовый метод и др.

Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджеты, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (ст. 6 БК РФ). Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

составление проектов бюджетов;

рассмотрение и утверждение бюджетов;

исполнение бюджетов;

составление отчетов об исполнении бюджетов и их утверждение.

Составной частью бюджетного процесса является бюджетное регулирование - перераспределение финансовых ресурсов меду бюджетами разного уровня.

До принятия Бюджетного кодекса РФ основным правовым актом, регламентирующим бюджетный процесс России, являлся Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса РСФСР» от 10.10.91 № 1734-1. В настоящее время нормы, касающиеся осуществления бюджетного процесса, помимо БК РФ содержатся в ряде других законов РФ, законов (решений представительных органов) субъектов Федерации[25], нормативно-правовых актов, издаваемых исполнительной властью (например, в Правилах о порядке составления и исполнения бюджетов, разрабатываемых Министерствами финансов РФ и субъектов РФ).

В систему органов, обладающих бюджетными полномочиями, БК РФ включает: финансовые органы, органы денежно-кредитного регулирования (Банк России), органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы региональных и местных представительных органов).

Участниками бюджетного процесса являются:

Президент Российской Федерации;

органы законодательной (представительной) власти;

органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

органы денежно-кредитного регулирования;

органы государственного и муниципального финансового контроля;

государственные внебюджетные фонды;

главные распорядители и распорядители бюджетных средств;

иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Основные задачи бюджетного процесса:

выявление материальных и финансовых резервов государства;

максимально приближенный к реальности расчет доходов бюджетов;

максимально точный расчет расходов бюджетов;

обеспечение максимальной сбалансированности бюджетов;

согласование бюджетов с реализуемой экономической программой;

осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др.

3.2. Составление проектов бюджетов

Первый этап бюджетного процесса - составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику на очередной финансовый год.

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Составление бюджета основывается на:

Бюджетном послании Президента РФ;

прогнозе социально-экономического развития соответствующей территории на очередной финансовый год (ПСЭР);

основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год;

плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Одновременно с проектом бюджета на основе среднесрочного прогноза социально-экономического развития РФ (региона, территории) формируется перспективный финансовый план (ПФП), содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. ПФП законодательно не утверждается. Цели разработки ПФП: информирование законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы, прогнозирования финансовых последствий разрабатываемых реформ, программ, законов, отслеживания долгосрочных негативных тенденций и своевременного принятия необходимых мер. ПФП разрабатывается на три года (первый - год, на который разрабатывается бюджет, два следующих - плановый период, на протяжении которого прослеживаются результаты заявленной экономической политики).

В качестве основы для составления бюджетов используется баланс финансовых ресурсов (БФР) - баланс всех доходов и расходов РФ, ее субъектов, муниципальных образований и хозяйствующих субъектов на соответствующей территории. БФР составляется на основе отчетного БФР за предыдущий год и ПСЭР соответствующей территории.

Финансовые органы вправе получать необходимые сведения от финансовых органов другого уровня бюджетной системы РФ, а также от иных государственных и местных органов власти и юридических лиц.

Первый этап формирования федерального бюджета - разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики на очередной финансовый год. На основе данных плана-прогноза МФ РФ разрабатывает основные характеристики бюджета и распределение расходов бюджета. Правительство РФ рассматривает предложения об увеличении (сохранении) минимальных размеров оплаты труда и пенсий, их индексации.

МФ РФ в двухнедельный срок со дня принятия Правительством основных характеристик бюджета и распределения расходов бюджета направляет проектировки основных показателей бюджета федеральным исполнительным органам для распределения по конкретным бюджетополучателям и уведомляет исполнительные органы субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ.

Второй этап формирования федерального бюджета - распределение федеральными исполнительными органами предельных объемов бюджетного финансирования в соответствии с функциональной и экономической классификациями расходов и по получателям средств, разработка указанными органами предложений о проведении экономических преобразований, отмене нефинансируемых нормативных актов, а также подготовка перечня финансируемых федеральных целевых программ. Несогласованные вопросы подлежат рассмотрению межведомственной комиссией, возглавляемой министром финансов РФ.

Не позднее 15 июля года, предшествующего очередному финансовому году, федеральные исполнительные органы должны завершить разработку и согласование показателей бюджета, представляемых одновременно с ним документов и материалов (прогноз консолидированного бюджета, адресная инвестиционная программа, план развития государственного (муниципального) сектора экономики, структура государственного (муниципального) долга и программа заимствований для его покрытия, программа предоставления государственных (муниципальных) гарантий, оценка потерь бюджета от налоговых льгот, оценка ожидаемого исполнения бюджета текущего года и др.), проектов законов по минимальным размерам оплаты труда, пенсий, их индексации, отмене нефинансируемых актов.

С 15 июля по 15 августа на основе представленных федеральными исполнительными органами документов Правительство Российской Федерации должно утвердить проект закона о федеральном бюджете для внесения в Государственную Думу.

Похожие работы

... , его было бы вполне достаточно для формирования основ собственной модели полноценного бюджетного федерализма. Однако по разным причинам это не произошло. В своем нынешнем виде российская система бюджетного устройства сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны. Необходима реформа налогово-бюджетных ...

... нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[2]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения[3]. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные ...

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... бюджетной системы реализуется через единую финансовую, налоговую, бюджетную политику, проводимую на всей территории страны. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного ...

0 комментариев