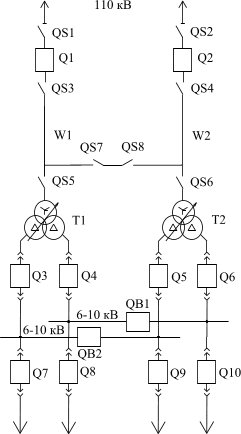

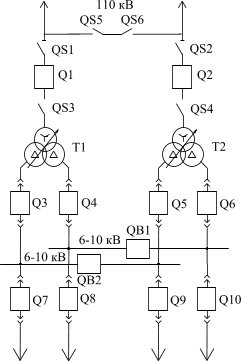

Характеристика промышленного района

Баланс реактивных мощностей

Анализ работы трансформаторов установленных в системе

Расчёт приведённых нагрузок подстанций

Расчет и анализ существующего режима

Нагрузки ЛЭП существующей сети в максимальном режиме

Выбор сечений проводов и анализ работы сети

Первый вариант в максимальном режиме

Второй вариант в максимальном режиме

Анализ работы системы в минимальном режиме

Анализ послеаварийного режима

Выбор отпаек трансформатора на подстанции НПЗ

Послеаварийный режим

Технико–экономическое сравнение вариантов подключения подстанции НПЗ

Годовые эксплуатационные расходы

Выбор трансформаторов тока

Выбор трансформаторов напряжения

Ограничители перенапряжения

Выбор трансформаторов тока

Выбор трансформаторов напряжения

Ограничители перенапряжения

Выбор трансформаторов тока

Выбор трансформаторов напряжения

Общее положение по применению

Испытание напряжением переменного тока

Измерение характеристик изоляционных конструкций

Измерение сопротивления изоляции

Расчет заземляющего устройства

Расчет заземляющих устройств

Средства индивидуальной защиты

Кабели

Электромагнитные поля в производственных условиях

Экономическая часть

Составление сметы капитальных вложений на сооружение линий и подстанций

Себестоимость электроэнергии

Налог на прибыль

Защита трансформаторов с обмоткой высшего напряжения 110 кВ

Выбор поставщика оборудования и типоисполнение терминалов РЗА

Выбор релейной защиты и автоматики КРУ 6 и ОРУ 35 кВ

АПВ линий с односторонним питанием

Навигация

Себестоимость электроэнергии

Проект новой подстанции для обеспечения электроэнергией нефтеперерабатывающего завода

161914

знаков

39

таблиц

23

изображения

8.1.5 Себестоимость электроэнергии

Оплата за полученную электроэнергию с учетом потерь в ЛЭП(потери активной энергии в ЛЭП составляют 2% от передаваемой мощности).

Определим нагрузку в начале ЛЭП, с учетом потерь в трансформаторах нагрузка на ЛЭП в конце линии составляет 20,12МВт

![]() МВт/ч

МВт/ч

Энергия:

(61)

W=20520·8760=179755,2 МВт×ч=179755200 кВт×ч;

Оплата за поставленную электроэнергию(стоимость 1кВт/ч=33,57 коп.):

179755200·0,3357=60343,82тыс.руб.

Проданная электроэнергия с учетом потерь и расходов на собственные нужды:

19900·8760=174324 МВт/ч

Общие затраты (расходы):

60343,82+2911,5+1324,71+377,563+1452,168+580,5=66990,261 тыс.руб.

Себестоимость электроэнергии:

С/С=66990,261тыс.руб /174324000 кВт×ч =

= 38,43 коп.кВт/ч.

Назначив цену за кВт/час продаваемой электроэнергии мы можем подсчитать прибыль для нашего случая.(назначаем цену равной 70 коп.кВт/час)

Находим доход от продажи электроэнергии:

174324000·70=122026,8 тыс.руб.

Подсчитываем прибыль (предварительную):

122026,8-66990,261=55036,539 тыс.руб.

Выполняем расчет по налогу на прибыль(ставка налога 24%):

55036,539·0,24=13208,769 тыс.руб.

Находим чистую прибыль:

55036,539-13208,769=41827,77 тыс.руб.

С каждого кВт/ч на возмещение затрат за кап. строительство подстанции и ЛЭП Л-14-1,2 приходится:

![]() коп.

коп.

8.2 Доходы организаций

Из положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)

Положение по бухгалтерскому учёту устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Применительно к настоящему Положению некоммерческие организации (кроме бюджетных учреждений) признают доходы от предпринимательской и иной деятельности.

Доходами нашей организации признается увеличение экономических выгод в результате поступления активов от продажи электроэнергии, приводящее к увеличению капитала этой организации(выручка).

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности, характера своей деятельности, вида доходов и условий их получения.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

Величина поступления определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком).

При продаже продукции выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

8.3 Расходы организаций

Из положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)

Положение по бухгалтерскому учету устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих, являющихся юридическими лицами по законодательству Российской Федерации.

Расходами организации признается уменьшение экономических вы

год в результате выбытия активов (денежных средств, иного имущества) и

(или) возникновения обязательств, приводящее к уменьшению капитала

этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Затраты могут быть признанны в качестве расходов при соблюдении следующих условий:

• затраты должны быть экономически оправданными;

• оценка затрат выражается в денежной форме;

• затраты должны подтверждаться документами, оформленными в соответствии с законодательством Российской Федерации;

• затраты должны быть произведены для осуществления деятельности, направленной на получение дохода.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Расходы по обычным видам деятельности формируют: расходы, связанные с приобретением сырья, материалов, товаров и

иных материально-производственных запасов;

расходы, возникающие непосредственно в процессе транспортировки и трансформации электроэнергии, а также перепродажи электроэнергии (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности

должна быть обеспечена их группировка по следующим элементам:

материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Для целей формирования организацией финансового результата

деятельности от обычных видов деятельности определяется себестоимость проданной электроэнергии, работ, услуг, которая формируется на базе расходов по обычным видам деятельности.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету.

В прочие расходы (операционные) можно отнести, расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов.

Похожие работы

... 7 70,1 42,3≈50 70,1 50 13,5 185 8 68,7 40,4≈50 68,7 50 13,5 185 9 50 29,4≈50 50 50 13,5 185 10 240 140≈150 240 150 13,5 185 В системе электроснабжения завода применяются всего три вида сечений КЛ, поэтому требуется производить унификацию. Таким образом для прокладки внутризаводской сети используем кабели следующих сечений: ВВГ 3*50,ВВГ 3*300, ...

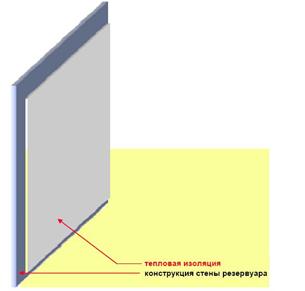

... резервуаров определяются в соответствии со [21] и [28]. На площадке предусматривается единая система автоматической противопожарной защиты. На площадке предусматривается два пожара. Один на резервуарном парке, второй на установке АТ-2 или АТ-1. 2.7 Спецвопрос. Замена теплоизоляции резервуара Энерго- и ресурсосбережение является одним из основных направлений технической политики в мире. В ...

... - 8 25 22,666 12912 40350 Рис. 6. Картограмма электрических нагрузок точкой А на картограмме обозначим координаты центра электрических нагрузок завода. Выбор рационального напряжения При проектировании систем электроснабжения промышленных предприятий важным вопросом является выбор рациональных напряжений для схемы, поскольку их значения определяют параметры линий электропередачи и ...

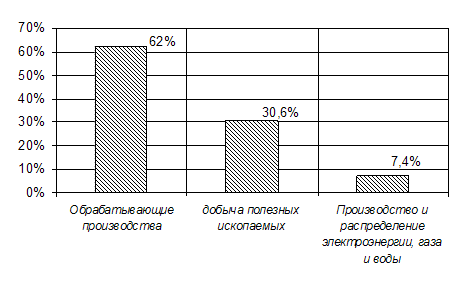

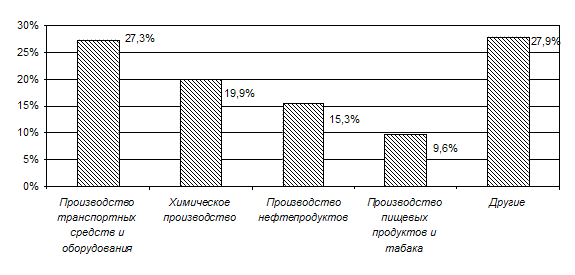

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

0 комментариев