Навигация

И 053 - активно/пассивные счета. В балансе показываются развернуто. Ссуды выданные - активный счет; ссуды полученые - пассивный счет

83378

знаков

24

таблицы

0

изображений

050 и 053 - активно/пассивные счета. В балансе показываются развернуто. Ссуды выданные - активный счет; ссуды полученые - пассивный счет.

Счет 050 на балансе субъектов РФ может быть только пассивным. По кредиту - ссуды полученные из ФБ, а в дебете - ссуды погашенные фед. бюджету.

Счет 053 может быть и на балансе бюджета субъектов РФ и мест. бюджетов. В дебете - ссуды выданные бюджетам субъектом РФ или вышестоящим местным бюджетом нижестоящим местным бюджетам; или суммы перечисленные вышестоящим бюджетам в погшение полученной ссуды; по кредиту - ссуды полученные из вышестоящего бюджета и суммы поступившие из нижестоящих бюджетов в погашение выданной ссуды.

На балансе субъекта РФ 053 счет только активный.

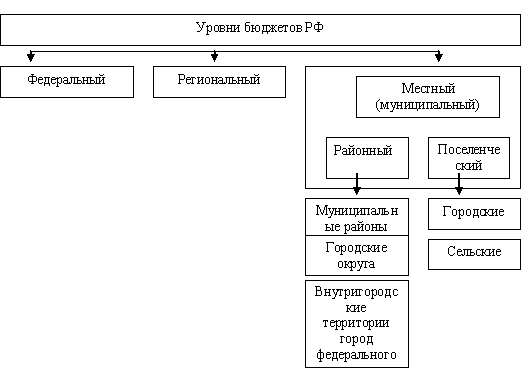

Местные бюджеты не равнозначны:

Вышестоящие: городские бюджеты городов; бюджеты районов в городах (с/х)

( районные, с/х назначение) « (сельским и поселковым)

(гор.) « (районным)

У вышестоящих 053 счет активно/пассивный:

* передача (выдача) - актив - нижестоящим МБ;

* получение - пассив - из БСФ

У нижестоящих МБ - только пассивный.

1) Баланс субъекта Федерации (областной бюджет):

а) когда область получает ссуду из ФБ - Д 011 - К 050 (п)

погашение ссуды - Д 050 (п) - К 011.

б) ссуда выдается нижестоящим бюджетам - Д 053 (а) - К 011.

погашение выданной ссуды Д 011 - К 053 (а).

2) Баланс вышестоящего МБ:

а) выдача ссуды нижестоящим МБ (сельским, поселковым и районным в городах) Д 053 (а) - К 011

погашение нижестоящими бюджетами Д 011 - К 053 (а)

б) получение ссуды от субъекта РФ Д 011 - К 053 (п),

на суммы, перечисленные субъекту РФ в счет погашения ссуды Д 053 (п) - К 011.

e.g.

1) 15 апреля областное фин. управление выдало краткосрочную ссуду гор. бюджету города областного подчинения на 50 ед.

2) 20 апреля гор. фин. управление перечислило ссуду районному управлению = 15

3) 1 окт. районный бюджет частично погасил ранее выданную ссуду = 10

4) 10 окт. городское фин. управление перечислило областному фин. управлению в счет погашения ссуды = 30

5) 15 дек. районный фин. отдел погасил остаток по ранее выданной ссуде = 5

6) 25 дек. городское фин. управление перечислило остаток непогашенной ссуды =20.

На балансе областного бюджета:

| 053 (а) | |

| 1) 50,0 | 4) 30 6) 20 |

| 011 | |

| 4) 30 6) 20 | 1) 50,0 |

На балансе городского бюджета:

| 053 (а) | |

| 2) 15 | 3) 10 5) 5 |

| 011 | |

| 1) 50,0 3) 10 5) 5 | 2) 15 4)30 6) 20 |

| 053 (п) | |

| 4) 30 6) 20 | 1) 50,0 |

На балансе районного бюджета:

| 011 | |

| 2) 15 | 3) 10 5) 5 |

| 053 (п) | |

| 3) 10 5)5 | 2) 15 |

2) Виды расчетов между бюджетами их характеристика.

Все расчеты между бюджетами возникают либо в процессе составления бюджета, либо в процессе исполнения. В ходе составления бюджета - т.к. каждый бюджет самостоятелен и наделен закрепленными источниками доходов (100%) и регулирующими доходами (в виде норматива отчислений). Но не каждый бюжет может быть сбалансирован. Если закрепленных и регулирующих доходов не хватает для сбаланс. бюджета, тогда используются также формы бюджетного финансирования: дотации, субвенции, трансферты.

Трансферты - особая форма и характерная всегда при отношениях ФБ и БСФ. Но если в субъекте РФ не образован ФФПМО области, то трансферт идет под этим названием ниже, иначе - как дотация.

Дотации , субвенциии трансферты планируются.

Изъятие излишка дохода нижестоящих бюджетов вышестоящими бюджетами запрещено.

Расчеты между бюджетами.

Взаимные расчеты - часть расчетов между бюджетами в ходе только исполнения бюджетов.

Причины возникновения:

1) Изменение адм-терр. деления РФ на взаимные расчеты относится сумма денежных средств, подлежащих передаче из одного бюджета в другой на основе разделительного акта, где должны быть определены:

а) утвержденные бюджетные назначения по доходам, а суммы контингента, суммы %-тов (нормативов отчисления) и суммы регулирующего дохода. Утвержденные назначения по расходам.

б) указывается поступление доходов, суммы произведенного финансирования и кассовые расходы на день передачи,

в) расчеты между бюджетами, возникающие в процессе исполнения бюджета, т.е. суммы средств переданных, полученных, дотации, субвенции, трансферты.

2) издание постановлений Правительства, если они не были учтены в ходе составления бюджета;

3) изменение подчиненности предприятий. При передача финансирования предприятия с одного бюджета на другой годовые суммы финансирования, предусмотренные по данному бюджету, а также произведенные расходы по этим предприятиям должны быть полностью отражены в том бюджета, на финансирование которого они переданы.

Расчеты делятся на:

1) возникающие в процессе планирования,

2) при исполнении бюджета (взаиморасчеты).

Для учета планируемых расчетов (дотации, субвенции, трансферты - они выдаются как из ФФПР, так и из ФФПМО) в региональных и местных фин. органах используются счета 040 в части дотаций и субвенций полученных и 020 в части дотаций и субвенций выдаваемых нижестоящим бюджетам.

На балансе ОФК применяется счет 074 «Средства выданные и полученные из ФБ в порядке фин. помощи».

e.g. ФБ выдает субвенцию г. Москве и дотацию ЗАТО, в пределах которых расположены объекты Минобороны. Бух. запись по г. Москве делает бухгалтерия по бюджету департамента г. Москвы Д 011 - К 040. Фин. управление ЗАТО: Д 011 К 040.

При выдаче БСФ или МБ дотаций нижестоящим бюджетам фин. орган, выдавший дотацию, отражает ее расходом своего бюджета: Д 020 К 011.

Местный фин. орган, получивший дотацию, отражает: Д 011 К 040.

Аналитический учет дотаций и субвенций ведется в тех же книгах, что и аналитический учет доходов и расходов.

В книге «Доходов» полученные дотации и субвенции отражаются по своим кодам, а дотации и субвенции выданные отражаются в книге текущих счетов РБА и книге кассовых расходов по коду «Фин. помощь другим уровням власти».

(4) Взаимные расчеты между бюджетами, организация из синтетического и аналитич. учета.

Взаимные расчеты учитываются на специальных счетах (особых) счетах. На балансе региональных и местных бюджетов для их учета применяется счет 06 «Расчеты».

060 «Взаимные расчеты с ФБ» - (А/П)

062 «Взаимные расчеты с рег. и мест. бюджетами» - (А/П)

Расчеты на этих счетах затрагивают балансы 2-х бюджетов: получающий и передающий средства.

Д 060 и 062 счетов - отражаются:

1) суммы задолженности всех других бюджетов данному бюджету,

2) суммы произведенного финансирования передаваемого объекта до его передачи,

3) суммы средств, перечисленных по взаимным расчетам другим бюджетам.

К 060 и 062 счетов - отражаются:

1) суммы задолженности данного бюджета всем другим бюджетам,

2) суммы расходов принятого объекта, произведенных по прежней подчиненности,

3) суммы остатка неиспользованных средств и суммы , поступившие от других бюджетов по взаимным расчетам.

Кроме того, может быть ситуация, когда дотации и субвенции зачитываются в качестве взаимных расчетов, то в Д 06 счета показываются суммы дотаций, субвенций, подлежащих получению из вышестоящих бюджетов и зачтенные в погашение задолженности по взаиморасчетам.

К 06 - дотации, субвенции, подлежащие передаче другим бюджетам в погашение задолженности по взаиморасчетам.

На счетах взаимных расчетов могут также отражаться и бюджетные ссуды, которые подлежат получению и должны быть погашены.

Для учета средств переданных и полученных используется 07 счет (070 и 072 - А/П).

Д 070 и 072 счетов - отражаются суммы , подлежащие передаче и переданные другим бюджетам.

К 070 и 072 счетов - отражаются суммы, подлежащие получению из других бюджетов.

Кто организует взаиморасчеты.

Организация взаиморасчетов возложена на вышестоящий фин. орган (в любом случае). Он определяет:

1) суммы возникающих взаиморасчетов,

2) сроки, в которые эти взаиморасчеты должны быть осуществлены. Сроки определяются по кварталам при 1 условии: взаиморасчеты должны быть полностью завершены до 31 декабря отчетного года.

Основанием для отнесения сумм на взаиморасчеты является «Уведомление по взаимным расчетам» (форма № 11). Его выписывает вышестоящий фин. орган с указанием сумм, сроков и законодательного основания, на основе чего возникают взаиморасчеты (например, изменение подчиненности).

Уведомление составляют работники отраслевых отделов (их фин. органов) по финансированию соответствующих отраслей. Составляют его в 4 экз. - 1-ый экз. в нижестоящий, остальные 3 - в вышестоящем (в бюджетной бухгалтерии, в отраслевом отделе, бюджетный отдел).

В уведомлении при передаче финансирования вышестоящий фин. орган сообщает дату, с которой прекращается финансирование из одного бюджета и начинается в другом.

Организации, которые передаются из одного бюджета в другой, составляют бухгалтерский отчет на момент передачи в форме годовой отчетности и предоставляют этот баланс вышестоящему органу и по старой подчиненности и по новой. Причем! не в фин. орган, а именно в вышестоящий орган. e.g. больница: Облздрав « Горздрав.

Фин. орган, осуществляющий учет исполнения бюджета, на баланс которого передается организация, обязан затребовать от принимаемой организации:

1) утвержденную на год смету,

2) отчет об исполнении сметы на момент передачи.

e.g. Больница передается в городской бюджет из областного 1 марта:

| Областной бюджет Д > Р | больница ¾¾¾¾¾® | Городской бюджет Р > Д |

| т.е. должны быть переданы ден. средства ¾¾¾¾¾® | ||

30 ед.70 ед.

ú¾¾¾¾¾¾+¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾ç

01 янв.01 марта01 янв. след. года

ëгодовой объем финансирования = 100 ед.û

На взаиморасчеты относится не только оставшаяся сумма финансирования, которая должна быть произведена по новой подчиненности, но также и:

1) вся годовая сумма финансирования,

2) сумма финансирования, фактически произведенного на день передачи, которая включает в себя суммы перечисленные с текущего счета бюджета на текущий счет бюджетной организации, включая остатки на текущем счете организации на начало года, а также неиспользованные на день передачи остатки средств на счете в банке.

| 30 ед. Обл. бюджет ¾¾¾¾¾® больница К 011 Д 014 = 30 Д 020 К 014 = 20 | 20 ед. фактически израсходованы ® остаток средств на счете 10 ед. |

Фин. орган областного фин. управления (кот. финансировал организацию до передачи) направляет учреждению банка распоряжение о закрытии текущего счета данной бюджетной организации и направить неиспользованный остаток средств организации на текущий счет по новой подчиненности.

Операции:

| Областной бюджет | Городской бюджет |

| 1) Отнести на взаимные расчеты годовую сумму финансирования больницы. | |

| Д 072 К 062 = 100 ед. | Д 062 К 072 |

| 2) Отнесение на взаиморасчеты сумм произведенного финансирования: | |

| Д 062 (30 ед.) К 020 (20) К 014 (10) | К 062 (30 ед.) Д 020 (20) Д 014 (10) |

| 3) В конце года взаиморасчеты должны быть завершены: | |

| Д062 К 011 = 70 | Д 011 К 062 = 70 |

Нулевой остаток не счете 062 - взаиморасчеты завершены, а счет 072 не закрыт и корреспондирует со счетом 011 «ден. средства».

В конце года счет 07 закрывается путем списания на счет 090 «результаты исполнения бюджета» (Пассивный).

Только первая операция делается на основе уведомления о взаиморасчетах. Вторая - на основе отчета РБА. Третья - по срокам, указанным в уведомлении.

Аналитический учет краткосрочных ссуд и взаимных бюджетных расчетов ведется в книге «расчеты с другими бюджетами» форма №4-ф. В ней каждому фин. органу, которому выдается ссуда или от которого получается ссуда, открывается отдельная страница и отдельный лицевой счет . В книге показываются:

* сумма полученная,

* сумма к получению,

* остаток непогашенной ссуды.

В части взаиморасчетов в этой книге показываются суммы отнесенные на взаимные расчеты, полученные в результате взаимных расчетов и остаток незаконченных расчетов в течение текущего квартала.

Тема:Результаты исполнения бюджета и годовое заключение счетов в рег. и местных фин. органах.

Для составления отчета соответствующий фин. орган проводит подготовительную работу:

1) Проверяется достоверность данных балансовых счетов,

2) Проверяются состояния расчетов по бюджетным ссудам и по взаимным расчетам между бюджетами,

3) Принимаются меры к завершению взаимных расчетов до конца года,

4) Списываются суммы невыясненных поступлений.

(1) а) Подлежат проверке остатки по счетам по учету ден. .средств (счет 01) путем сверки данных бухгалтерий фин. органа с данными выписок банков по этим счетам,

б) подлежат проверке расходы (счет 020) путем сверки данных учета фин. органа с показателями годовых отчетов по исполнению сметы ГРБА.

в) подлежат проверке доходы бюджета (счет 040) путем сверки данных бухгалтерии фин. органа с данными налоговых органов по поступлениям доходов в региональные и местные бюджеты.

(2) Главбух в письменной форме старается завершить их. Все ошибки, обнаруженные в результате проведенной проверки, оформляются дополнительными бухгалтерскими записями в мемориальных ордерах по состоянию на 31 декабря.

В региональных и местных фин. органах остатки на текущих счетах РБА не закрываются в конце года (не списываются на 011 счет).

Они переходят на следующий фин. год, но засчитываются в счет финансирования в следующем фин. году.

Исключение составляют суммы, перечисленные в конце года на счет «Суммы по поручениям».

Экономия по смете (разница между начальным планом и расходами по смете), которая не связана с невыполнением плана , перечисляется с текущего счета данной организации на текущий счет «суммы по поручению» Т.е. это дополнительной финансирование.

Суммы невыясненных поступлений, принадлежность которых так и не удалось установить до 31 декабря текущего фин. года зачисляются в доход соответствующего бюджета.

Сначала 041, затем в раздел «прочие неналоговые доходы».

Прочие подготовительные работы - бухгалтерия фин. органа определяет результаты исполнения бюджета.

Результаты исполнения бюджета определяются путем списания в конце года насчет 090 «Результаты исполнения бюджета» сумм всех кассовых доходов и кассовых расходов, произведенных в текущем фин. году.

Кассовые доходы включают помимо доходов, учтенных в течение года по счету 040, еще и средства, полученные в результате завершения взаимных расчетов.

В общую сумму кассовых расходов, учтенных в течение года на 020 счете, включаются еще и средства, переданные другими бюджетами в порядке взаиморасчетов.

Счет 090 пассивный.

Д 090 - все расходы, произведенные за год и средства, переданные другим бюджетам.

К 090 - суммы доходов. полученных в течение года и средства, полученные от других бюджетов в порядке взаиморасчетов.

| 020 (А) | 090 | 040 (П) | |||||

| ¾¾¾® | 1) | 2) | ¬¾¾¾ | ||||

| 07 (переданные) | 07 (полученные) | ||||||

| ¾¾¾® | 3) | 4) | ¬¾¾¾ | ||||

1) Д 090 К 020 на сумму кассовых расходов, произведенных в течение фин. года,

2) Списание доходов Д 040 К 090,

3) На сумму средств, переданных другим бюджетам Д 090 К 07,

4) На сумму средств, полученных из других бюджетов Д 07 К 090.

После этого определяются результаты исполнения бюджета. На кредите - результаты исполнения доходной части бюджета как суммы средств, самостоятельно мобилизованных + суммы средств полученных.

На Д 090 счета - результаты исполнения расходной части.

Как правило, сальдо должно быть кредитовым. В этом случае кредитовое сальдо показывает профицит бюджета (Д > Р). Однако это автоматически не является положительным результатом по исполнению бюджета. Т.к. может быть достигнуто за счет недофинансирования (невыполнения расходной части)..

В результате списания доходов и расходов на результаты исполнения бюджета произошло годовое заключение счетов - это запись остатков на балансовых счетах на их противоположную сторону, т.е. дебетового остатка в кредит счета, а кредитового - в дебет.

Т.е. счета 020, 040 и 07 закрываются.

Баланс на 01 января будет иметь специфический вид:

| Актив | Пассив |

| Ден. средства 011 014 013 | Результаты исполнения бюджета 090 |

Кредитовый остаток по 090 счету = сумме дебетовых остатков по 011, 014 и 013.

Заключительный баланс бюджетная бухгалтерия фин. органа составляет дважды - до заключительных оборотов и после заключительных оборотов.

С началом следующего года возникшая (если есть) сумма превышения доходов над расходами остается на счете фин. органа и может использоваться либо на финансирование плановых расходов в течение года, либо на финансирование сверхплановых мероприятий. Но при условии принятия решений представительных органов власти о выделении этих средств.

В тех случаях, если эти средства не планируется использовать в течение следующего года, то они так и висят на К 090 счета.

В тех случаях, когда суммы положительного сальдо направляются на финансирование плановых или дополнительных мероприятий Д 090 К 040.

ОКН, предусмотренная в утвержденном бюджете, также остается на счете 090.

Аналитический учет по субсчету 090 ведется в книге текущих счетов РБА и кассовых расходов, где для ОКН и свободных остатков бюджетных средств открываются отдельные лицевые счета.

Свободные остатки бюджетных средств:

1) остаток бюджетных средств на начало предыдущего года,

2) + превышение доходов над расходами, которое образовалось в данном текущем году,

3) экономия расходов.

Раздел:Учет в бюджетных организациях и задачи учета в бюджетных организациях.

1) Организация бухучета в исп-ии смет в бюджетных организациях.

2) Характеристика функций бухгалтерии департамента бюджетных организаций, права и обязанности главных бухгалтеров.

3) Бухгалтерский баланс бюджетной организации, его особенности; план счетов текущего учета исполнения смет бюджетных организаций.

(1) Организация бухучета в исполнении смет в бюджетных организациях.

Объектом БУ в бюджетных организациях являются денежные средства и материальные ценности. Учет в б/орг. - с его помощью государство может осуществлять все виды фин. контроля за деятельностью (предварительный, текущий и последующий), за правильностью планирования бюджетных ассигнований, их исполнения, соблюдения бюджетной дисциплины, сохранностью материальных ценностей, правильностью образования и использования внебюджетных средств.

Задачи бюджетного учета - полное, своевременное и достоверное отражение фин-хоз. операций по исполнению сметы доходов и расходов (или расходов) на счетах текущего учета. в балансе и отчетности.

В РФ бухучет и БУ ведется по единой системе независимо от того, из какого бюджета финансируется организация. Эта единая система регламентируется ФЗ «О бух. учете» от 29.11.96 №129-фз, а также нормативными документами Правительства РФ и Минфина, т.е. инструкцией по бухучету организаций на бюджете №122 от 03.11.93 г.

Общее руководство БУ в б/орг. осуществляется Минфином, который издает инструкции формы отчетности.

Внебюджетные средства: все б/орг. имеют право самостоятельно формировать и использовать внебюджетные средства. Все средства и бюджетные и внебюджетные учитываются на едином балансе б/орг. по плану счетов в инструкции №122.

Капвложения и источники их финансирования также отражаются н счетах баланса, хотя смета составляется раздельно.

В настоящее время применяются 2 формы бухучета:

1) мемориально-ордерная форма,

2) журнально-ордерная форма учета.

(1) мемориально-ордерная - самая распространенная и применяется в централизованной бухгалтерии. Здесь проверенные и принятые к учету первичные документы систематизируются по датам совершения операций в хронологическом порядке и оформляются мемориальными ордерами накопительных ведомостях, которым присваиваются номера.

Мемориальный ордер №2 - по движению кассовых операций.

Если объем движения средств не большой, то мемориальные ордера накопительной ведомости не составляются и учет ведется в обыкновенных ордерах №284.

Мемориальные ордера обязательно подписываются главным бухгалтером организации, а при централизованном методе - руководителем группы.

Результаты из мемориального ордера разносятся в форму №308 «Книга Журнал-главная». Учет ведется по счетам 2-го порядка, но если учреждение не большое, то может по счетам 1-го порядка.

Аналитический учет ведется в различных учетных регистрах: книги, карточки, накопительные ведомости, машинограммы.

В оборотной ведомости для контроля за правильностью учета на аналитических и синтетических счетах (на счетах 2-го порядка аналитических счетов, объединенных синтетическим счетом). Итоги оборотных ведомостей сверяется с оборотами в книге Журнал-галвная.

(2) журнально-ордерная форма учета может применяться в крупных б/орг. (вузах, научно-исследовательских организациях). Здесь мемориальные ордера не заполняются, а вся текущая информация заносится в «Журналы-ордера», которые могут составляться либо на основе первичных документов без их группировки или из группировочных или накопительных ведомостей, из которых делается разноска.

В основу ведения журально-ордерной формы положен кредитный принцип, т.е. каждая фин-хоз. операция записывается в кредит счета, по которой ведется журнал-ордер, и в дебет счетов, корреспондирующих с этим счетом.

Эта форма учета упрощает систему учета.

Б\орг. обязаны составлять периодическую и годовую отчетность в порядке, установленном Минфином. Это в законе «О бухучете».

(2) Характеристика функций бухгалтерии департамента бюджетных организаций, права и обязанности главных бухгалтеров.

Бухучет исполнения смет б/орг может осуществляться либо в централизованной системе либо в децентрализованной системе учета.

При централизованной системе - учет осуществляется централизованной бухгалтерией, которая создана при главном РБА.

Децентрализованная - когда б/орг имеет свой счет в банке, бухгалтерию.

В период централизации в 60 г. - 90% б/орг работают по централизованной системе.

Функции бухгалтерского департамента при этих системах различны. Даже при централизованной системе за руководителями б/орг сохраняются права:

* могут заключать договоры на поставку Т, Р и трудовые соглашения на выполнение работ;

* могут получать авансы на хоз. и иные нужды;

* могут разрешать оплату расходов в пределах утвержденной сметы;

* могут расходовать материалы, продукты питания на нужды б/орг;

* могут утверждать авансовые отчеты подотчетных лиц, акты инвентаризации, акты на описание пришедших в негодность ОФ.

Центральная бухгалтерия обязана предоставить информацию нижестоящим РБА об исполнении сметы расходов в сроки, установленные главных бухгалтером центральной бухгалтерии.

Деятельность Центральной бухгалтерии регулируется законом «О бухучете».

Основные функции бухгалтерского департамента при исполнении смет расходов:

1) Предварительный контроль за своевременностью и правильностью оформления первичных документов, сопровождающих исполнение сметы;

2) Контроль за правильным и целевым использованием бюджетных средств в соответствии с утвержденными бюджетными ассигнованиями и за сохранностью материальных ценностей;

3) Своевременное финансирование организаций, веду4щих учет самостоятельно, не входящих в централизованную систему учета;

4) Учет доходов и расходов по специальным средствам и другим видам внебюджетных средств;

5) Своевременное исчисление и выплата зарплаты работникам бюджетной организации;

6) Своевременное исчисление расчетов с другими организациями в целях необразования дебиторской и кредиторской задолженности;

7) Своевременное отражение инвентаризации в учете и проведение инвентаризации;

8) Инструктаж работников организации с материально ответственными лицами;

9) Составление бухгалтерской отчетности и предоставление в установленные сроки в вышестоящие органы;

10) Составление и согласование с руководителями подведомственных организаций смет расходов и расчетов к ним.

Главбух устанавливает для всех работников бухгалтерии штатные обязанности и их распределение, т.е. за каждым закрепляется отдельный участок по учету МБП, ОФ и т.д.

Типовая структура аппарата бухгалтерии:

* плановый отдел (составление смет расходов, их контроль за правильностью, составление сводной сметы);

* фин. группа;

* материал (по учету МБП, материалов),

* расчетная группа (расчеты по зарплате),

* расчетная группа с родителями.

Все учреждения, обслуживаемые центральной бухгалтерией, обязаны своевременно сдавать первичные документы (e.g. выписки из приказов, распоряжения, договоры, сметы расходов).

Требования главного бухгалтера в части оформления и предоставления первичных документов являются обязательными для работников данной бюджетной организации, а при централизованной системе - для всех бюджетных организаций.

Права и обязанности главных бухгалтеров. (см. закон «о бухучете»).

(3) Бухгалтерский баланс бюджетной организации, его особенности; план счетов текущего учета исполнения смет бюджетных организаций.

Бух. баланс бюджетной организации - метод обобщения и отражения средств бюджетной организации по видам или размещению и использованию на определенную дату.

Он может составляться либо ежеквартально или за год.

| Актив | Пассив | ||

| I | Основные средства | I | Финансирование (вся сумма) |

| II | Материальные запасы | II | Фонды и средства целевого |

| III | МБП | назначения: | |

| IV | Затраты на производство и др. цели | * фонд в основных средствах, | |

| V | Денежные средства | * износ основных средств, | |

| VI | Внутриведомственные расчеты по финансированию (у тех распорядителей, которые могут финансировать: * главные, * нижестоящие, имеющие подвед. учреждения). | III IV V | * фонд в МБП. Расчеты Реализация продукции и доходы финансирование капстроительства |

| VII | Расходы | ||

| VIII | Убытки | ||

| IX | Затраты на капстроительство |

P.S.: Основные средства (в Активе) и фонд в основных средствах (в Пассиве) балансируются в первый год; далее (2-й год) - основные средства = фонд в основных средствах + износ.

МБП = фонд в МБП.

Здесь по сути 3 сметы:

- смета спец. средств:

- смета расходов и доходов;

- смета финансирования кап. вложений.

Средства разделяются на бюджетные и внебюджетные:

1). денежные средства А; (есть спец. субсчета).

2). расходы А. (есть спец. субсчета).

Особенности по сравнению с коммерческими организациями:

Похожие работы

... на месте. Изменения в плане счетов, кодах бюджетной классификации, правилах составления отчетности и во многом другом постоянно требуют от вас, бухгалтеров, повышенного внимания. История развития бюджетного учета в России неотделима от истории органов казначейства. Поэтому сегодня было бы правильнее говорить не о создании органов казначейства, а об их воссоздании, о возврате к прошлой практике. ...

... учреждения; – организация бюджетной функциональной классификации расходов бюджетов по программному принципу в соответствии с целями и задачами государственной политики; – среднесрочное бюджетное планирование. Данная реформа поддерживается новой системой бюджетного учета и отчетности, позволяющей отслеживать не только правильность расходования бюджетных средств, но и результативность их ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

... и т.п. Учреждения здравоохранения вправе осуществлять консультации специалистов, комплексные программы наблюдения, платное амбулаторное и стационарное лечение в соответствии с лицензиями, платную диагностику и т. д. Во многих бюджетных организациях имеются подсобные хозяйства, призванные, прежде всего обслуживать учреждения, при которых они состоят (производственные или учебные мастерские, ...

0 комментариев