Навигация

Порядок расчета расходов учреждений

43020

знаков

1

таблица

1

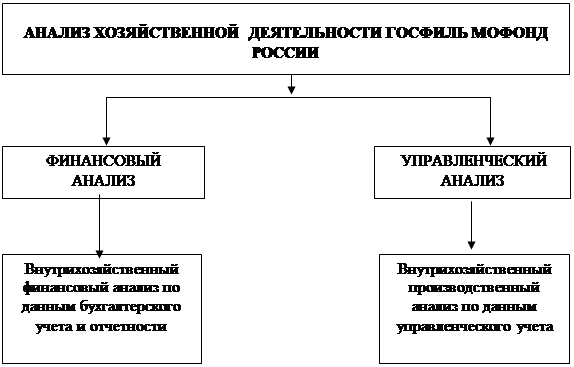

изображение

2. Порядок расчета расходов учреждений

Провозглашенный Бюджетным кодексом РФ принцип единства бюджетной системы, который обеспечивается единой правовой базой, единственной бюджетной классификацией и единством форм бюджетной документации, непосредственным образом отразился на системе культуры. Согласно положениям ст.161. БК РФ значительная часть государственных организаций культуры получила статус бюджетных учреждений, поскольку их деятельность финансируется на основе сметы доходов и расходов. В культуре, как и в других областях социальной сферы, действует не нормативный, а постатейный принцип выделения бюджетных средств. По каждой статье применяется своя специфическая методика. Наибольшую трудность при оценке предстоящих расходов и определении необходимого объема бюджетного финансирования представляют музеи из-за чрезвычайно большого разнообразия условий их деятельности и непредсказуемости доходов. Несмотря на то, что состав расходов вполне конкретен, они не поддаются формализации и нормированию. При определении расходов на заработную плату штатную численность музейных специалистов нельзя привести к общему знаменателю. Например, число хранителей музейного фонда зависит от его структуры, состава предметов, их ценности, состояния; число смотрителей – от площади экспозиционных залов, степени доступность экспонатов, наличии охранной сигнализации. Подобная ситуация складывается и с планированием средств на приобретение музейных экспонатов и оформления экспозиций, с комплектованием библиотечных фондов в библиотеках, приобретением реквизитов и материалов для проведения мероприятий и т.п. Какая бы сумма средств не была исчислена учреждением, при утверждении сметы учитываются ее фактическое исполнение за ряд лет и объем бюджета.

Важным условием функционирования музеев и получения права на бюджетное финансирование является лицензирование их деятельности. В соответствии с законодательством уставы государственных музеев должны утверждаться правительством РФ. Определенное место в ряду документов, обеспечивающих сохранность ценностей, должен занимать Государственный каталог музейного фонда.

Планированию бюджетных расходов, как по музеям, так и по другим типам учреждений и организаций культуры, предшествуют определение возможности учреждения получать доходы для обеспечения самофинансирования, выяснение культурно-исторического значении объекта, определение круга социальных групп населения, пользующихся услугами данного учреждения культуры. Как правило, финансирование за счет бюджетных источников осуществляется в тех случаях, когда учреждения не могут гарантировать рост собственных доходов за счет предоставления платных услуг населению. Их основная деятельность имеет ярко выраженный характер общественных благ, в частности деятельность государственных библиотек. Долевое финансирование за счет бюджета может осуществляться для развития материально-технических и информационных технологий, обеспечивающих получение организациями культуры в будущем высоких собственных доходов.

При расчете объемов бюджетного финансирования по театрам и концертным организациям также определяются объемы предполагаемого поступления доходов, которые зависят от количества обслуживаемых зрителей и средней цены билета. Чтобы рассчитать количество зрителей, необходимо вместимость зрительного зала умножить на количество планируемых спектаклей и их среднюю посещаемость. Все спектакли распределяются на утренние, дневные и вечерние. Цена билетов зависит от времени проведения спектакля. Кроме доходов от спектаклей театры могут получать доходы от оказания услуг населению. Методика расчета расходов по основным статьям расходов не имеет каких либо особенностей. Фонд оплаты труда артистического и художественного персонала подразделяются на фонд оплаты труда штатных работников и приглашенных. Затраты на новые постановки, реализацию билетов, рекламу, другие расходы регулируются объемом доходов и бюджетных поступлений. Бюджетные средства, как правило, выделяются в виде субсидий. Смета театра представляет собой финансовый план, состоящий из двух разделов: доходы и поступления; расходы и отчисления. В первом разделе учитываются доходы от сборов по основной деятельности, прочие доходы, бюджетные субсидии. Во втором – все расходы, независимо от источников их покрытия.

В отличие от театров концертная деятельность включает в себя различные жанры – эстрадные, филармонические и т.д. Государственная финансовая поддержка оказывается филармоническому направлению, так как из-за своей специфики оно наиболее убыточно. Расчеты и обоснования по финансированию концертных организаций аналогичны театральным.

В важнейшем государственном документе – Плане действий Правительства РФ в области социальной политики и модернизации экономики на 2000-2001 гг. обосновывалась необходимость внедрения контрактных методов финансирования учреждений культуры. Это значит, что в практику взаимоотношений между государственным учредителем и исполнителем услуг в сфере искусства входят договорные отношения с условием предоставления бюджетных средств по стабильному нормативу. В то же время дискуссионным остается вопрос о критериях выбора единицы нормирования. При большом разнообразии не похожих друг на друга учреждений и организаций культуры сложно определить как единицу нормирования, так и стоимость бюджетной услуги. Так, в театрах объем услуг может быть выражен в количестве обслуженных зрителей и в количестве спектаклей. Нельзя не заметить, что рыночная ценность услуг культуры не всегда свидетельствует о ее художественном уровне. В то же время зрительский спрос является лучшим индикатором результативности работы театра. Установление жесткой связи между государственным финансированием и числом зрителей может оказаться дестимулирующим фактором, что свидетельствует о необходимости индивидуального подхода к проектируемым расходам.

Похожие работы

... восприятии мира через единые идеологию и культуру, — такой должна была стать Италия в результате политики фашистского режима. Глава 2. Современное финансирование культуры в Италии Музей под открытым небом. Колыбель Европейской культуры. Всемирно известные имена и бессмертные творения. Не иссякающий источник, на протяжении тысячелетий питающий мировую культуру. Самый длинный перечень ...

... - Джеффри Норрис), газета "Музыкальное обозрение", г.Москва. В качестве генерального спонсора при восстановлении музея-усадьбы Ивановки выступает АО "Трансинжстрой"(г.Москва). Управление культуры администрации области, Тамбовский государственный музыкально-педагогический институт им. С.В.Рахманинова, областное отделение Рахманиновского общества имеют все основания считать, что ожидаемые ...

... работы, можно отметить, что данная курсовая работа была сделана с учетом всех требований методического пособия и полностью им отвечает. Работа широко раскрывает тему "Система бюджетного финансирования и основные направления его совершенствования в РФ", как одну из самых значимых и актуальных тем на сегодняшний день не только в разделе финансы, но и для всего экономического устройства государства, ...

... в строгом соответствии с нормативами и правилами, принятыми в г. Москве. В соответствии с новым Уставом Госфильмофонда России, одобренным и принятым Постановлением Правительства Российской Федерации от 19 июля 2006 г. № 448, финансирование Зообазы разрешено за счет средств федерального бюджета. В 2009 г. доля распределенных расходов Госфильмофонда России составит около 98%, в основном включая ...

0 комментариев