СУЩНОСТЬ И ОСОБЕННОСТИ ГОСУДАРСТВЕННОГО ДОЛГА

Государство как гарант и кредитор

Управление государственным долгом

ГОСУДАРСТВЕННЫЙ ДОЛГ РОССИЙСКОЙ ФЕДЕРАЦИИ

Анализ обслуживания и современное состояние государственного внутреннего долга Российской Федерации

Анализ обслуживания и современное состояние государственного внешнего долга Российской Федерации

ПЕРСПЕКТИВЫ СОКРАЩЕНИЯ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ГОСУДАРСТВЕННОГО ДОЛГА РОССИЙСКОЙ ФЕДЕРАЦИИ

Социально-экономическое значение государственного долга Российской Федерации

Навигация

Анализ обслуживания и современное состояние государственного внутреннего долга Российской Федерации

Государственный долг РФ: проблемы и перспективы

147251

знак

0

таблиц

0

изображений

2.2. Анализ обслуживания и современное состояние государственного внутреннего долга Российской Федерации

Под обслуживанием государственного (муниципального) долга, согласно БК РФ, понимаются операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконты, осуществляемые за счет средств соответствующего бюджета.

Выполнение Центральным банком Российской Федерации, кредитной организацией или другой специализированной финансовой организацией функций генерального агента (агента) Правительства Российской Федерации по обслуживанию долговых обязательств Российской Федерации, а также их размещению, выкупу, обмену и погашению осуществляется на основе агентских соглашений, заключенных с Министерством финансов Российской Федерации.

Центральный банк Российской Федерации осуществляет функции генерального агента безвозмездно.

Оплата услуг агентов по осуществлению ими функций, предусмотренных агентскими соглашениями, заключенными с Минфином Российской Федерации, производится из федерального бюджета, заключенными с исполнительным органом субъекта Российской Федерации – из средств бюджета субъекта Российской Федерации, а с местной администрацией – из средств местного бюджета.

До 1993г. рынок государственных ценных бумаг носил ограниченный характер, на нем вяло обращались некоторые долговые обязательства бывшего СССР и российские бумаги. Подлинное становление рынка государственных облигаций произошло лишь в мае 1993г., когда на ММВБ был проведен первый аукцион по размещению ГКО.

Этому предшествовали следующие меры. В первую очередь отметим утвержденное правительством РСФСР постановление Правительства о выпуске и обращении ценных бумаг в РСФСР [3]. В ноябре 1992г. был принят закон [2], который стал отправной точкой на пути к цивилизованному финансированию дефицита федерального бюджета.

Среди фактических шагов следует выделить подготовку и размещение во второй половине 1991г. облигаций 8,5 процентного займа Российской Федерации с трехлетним сроком обращения. В ходе экспериментального аукциона, проведенного Банком России, были опробованы новые технологии выпуска и размещения: безбумажная форма облигаций, аукционный сбор заявок, определение цены реализации на основе конкуренции ценовых предложений продавца и покупателя.

Опыт этого аукциона показал, что для создания широкого рынка государственных долговых обязательств необходим наряду с совершенствованием нормативно-правовой базы формирование государственной (коммерческой) сети организаций, прежде всего из числа банков, осуществляющих роль организаторов-посредников рынка между эмитентом и инвесторами, внедрение современной электронной технологии торговли, расчетов и дебитарного учета.

В августе 1992г. Банк Росси начал постоянную торговлю облигациями Государственного республиканского внутреннего займа РСФСР 1991г. Этот тридцатилетний заем стал первым контролируемым Банком России займом.

Целый год, с мая 1992г. шла работа по реализации проекта организации выпуска и обращения государственных краткосрочных облигаций, целью которого было создание в России первичного и вторичного рынка государственных дисконтных облигаций. Рынок ГКО – принципиально новое явление для экономической жизни России.

В его основе лежит передовая электронная технология, в которой торговля ведется на компьютерах, а сделки при совпадении цен заявок на покупку и продажу ГКО осуществляются автоматически. Сначала торги велись только на ММВБ. В 1995г. к системе подключились первые региональные площадки – Новосибирск и Санкт-Петербург. В 1996г. завершен первый этап по созданию единого электронного финансового рынка России. В июне 1995г. на электронный рынок государственного долга вышли облигации федерального займа с переменным купоном. Рынок ГКО/ОФЗ занимает прочное первенство в обеспечении государственными заимствованиями.

После президентских выборов, состоявшихся в июне 1996г., рынок ГКО/ОФЗ характеризовался стабильным поступательным развитием. Правительство Российской Федерации на основе стабилизации количественных параметров рынка добилось существенного достижения уровня доходности государственных ценных бумаг. Эта тенденция продолжилась и в 1997г. вплоть до известных потрясений на международных финансовых рынках второй половины октября.

В сентябре 1995г. на финансовом рынке появились облигации государственного сберегательного займа, нашедшего признание у инвесторов. С выходом этого займа население получило надежное доходное средство защиты своих сбережений от инфляции. В июне 1996г. утверждены условия выпуска и обращения облигаций федерального займа с постоянным купонным доходом. На рынке они обращаются только с 1997г., поскольку в 1996г. весь выпуск был купле Банком России. С 1997г. функционируют облигации государственных нерыночных займов. Они размещаются среди страховых обществ, негосударственных пенсионных фондов и других крупных инвесторов. В ходе новаций по государственным ценным бумагам, объявленным в декабре 1998г., вышли в обращение облигации федеральных займов с фиксированным купонным доходом.

В рассматриваемый период появились и вышли из обращения золотые сертификаты 1993г., казначейские векселя и казначейские обязательства 1994г., продолжают обращаться векселя министерства финансов Российской Федерации.

До середины 1996г. участие нерезидентов на рынке ГКО было незначительным, поскольку сохранялись существенные ограничения на их деятельность. С 15 августа иностранные инвесторы стали работать по новым правилам. Нерезиденты получили право осуществлять свои операции на первичном и вторичном рынке ГКО/ОФЗ непосредственно через российские уполномоченные банки. Участие иностранных инвесторов резко активизировалось и к концу 1997г. на долю нерезидентов приходилось 27,5% рынка ГКО/ОФЗ.

Признаки экономической стабилизации (в 1997г. впервые за годы реформ в России не наблюдалось падение ВВП, до 11% снизились темпы инфляции) и широкое участие нерезидентов на рынке ГКО/ОФЗ предопределили достижение некоторых успехов на рынке внутреннего долга: значительно уменьшилась стоимость государственных заимствований, увеличились их сроки, объемы заимствований позволяли на не инфляционной основе финансировать дефицит федерального бюджета. Это дало возможность российскому финансовому рынку, в общем-то, безболезненно пережить октябрьскую 1997г. и январскую 1998г. волны азиатского финансового кризиса [13].

Однако последовавшее падение мировых цен на энергоносители, составляющие основу российского экспорта, и длительный период политической неопределенности, последовавший за отставкой правительства в марте 1998г., серьезно отразились на состоянии государственных финансов и рынка государственного долга. Майская 1998г. волна азиатского кризиса подтолкнула нерезидентов к более активному сбросу российских ценных бумаг и выводу своих средств на другие более устойчивые финансовые рынки. Многие российские инвесторы также стали воздерживаться от вложения средств в государственные облигации. Рынок ГКО/ОФЗ практически перестал быть источником финансирования бюджетного дефицита. Напротив, в январе-июне 1998г. за счет бюджета было профинансировано погашение выходящих из обращения облигаций на сумму 17,3 млрд. рублей. На погашение облигаций в августе-декабре 1998г. требовалось по 20-25 млрд. рублей в месяц. На рефинансирование долга никаких надежд не было. Прекращение выплат по ГКО/ОФЗ стало неизбежным.

Объявление дефолта совмещено с проведением реструктуризации «замороженного» долга по ГКО/ОФЗ по плану, предложенному правительством Российской Федерации. Затем на основе проведенных с кредиторами переговоров работа с «замороженными» ГКО/ОФЗ была направлена с декабря 1998г. в русло новаций по государственным облигациям. В ходе новаций были выпущены трехлетние облигации федерального займа с нулевым купонным доходом (ОФЗ-ПД) и облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД) со сроком обращения 4-5 лет и размером купонного дохода от 10% до 30% годовых.

В январе 1999г. возобновлен весь спектр операций с государственными ценными бумагами на финансовом рынке, но их количественные параметры существенно ниже первой волны 1998г. Торги на вторичном рынке ГКО/ОФЗ возобновились с 15.01.1999г. по неструктурированным ОФЗ-ПД, а с 28.01.1999г. – по облигациям, выпущенным в ходе новаций. В целях возврата доверия иностранных инвесторов в декабре 1999г. были размещены три выпуска ГКО на общую сумму 4,2 млрд. рублей по номиналу. Средства от погашения этих бумаг нерезиденты могли свободно репатриировать.

В целом внутренний рынок государственного долга в 1999г. характеризовался осторожностью инвесторов, низкой ликвидностью и высокой доходностью облигаций государства. Некоторое оживление в деятельности рынка началось в четвертом квартале 1999г.

По завершении основного этапа реструктуризации государственного внутреннего долга, ряд государственных облигаций перешел в новое состояние: по сравнению с докризисным уровнем нерыночная часть долга сократилась более чем в два раза, почти втрое увеличились сроки заимствований, в обращении остались инструменты с фиксированным и достаточно низким купонным доходом 10-30% годовых.

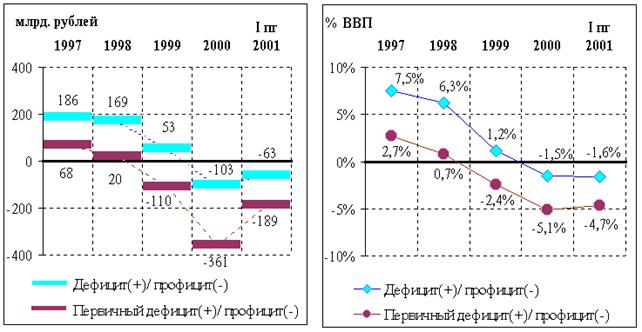

В 2000-2001гг. была продолжена жесткая политика государственных заимствований. В частности, в 2001г. Минфин России стремился к размещению ГКО/ОФЗ в объемах, несколько превышавших объемы погашаемых бумаг. На этой основе в начале года сохранялся понижательный тренд аукционной доходности (затем этот показатель стабилизировался), возрастала срочность размещаемых облигаций, появились тенденции к выравниванию доходности долговых инструментов с различным сроком погашения, сокращалась доля нерезидентов в рыночном портфеле ГКО/ОФЗ (продолжался контролируемый российским государством вывод средств нерезидентов данного сегмента долгового рынка), Минфин России возобновил практику доразмещения облигаций и начал практиковать досрочный выкуп инструментов в целях уменьшения объема внутреннего долга и сглаживания платежного графика. В результате абсолютный и относительный государственный внутренний долг сократился за год еще на 23,9 млрд. рублей [15].

Итогом такой политики стало восстановление рынка внутреннего долга и восстановление доверия инвесторов к эмитенту. Инвесторам было предложено большее число инструментов, на вторичном рынке проведены десятки доразмещений. Доходность государственных облигаций была существенно снижена, но она оставалась положительной (с учетом инфляции).

Тенденции к сжатию объемов внутреннего долга была преодолена в 2002г. на основе перехода к умеренно-жесткой долговой политике – за год долг увеличился на 17,7%. В целом рынок внутренних заимствований развивался под сильным воздействием двух факторов. Во-первых, в связи с неблагоприятными условиями внешних заимствований (внутренняя норма доходности валютных облигаций на 10 процентных пунктов превышала аналогичный показатель по ГКО/ОФЗ) было принято решение о замещении их внутренними займами. Во-вторых, на рынок государственного долга вышли значительные средства Пенсионного фонда Российской Федерации в виде страховых взносов на финансирование накопительной части трудовой пенсии из свободных резервных средств. Правительство Российской Федерации дважды вносило изменения в первоначальный план эмиссии государственных облигаций, увеличив объем эмиссии ОФЗ до 217,5 млрд. рублей или в 2,2 раза.

В 2002г. сохранилась позитивная тенденция снижения доходности ГКО/ОФЗ: за год индикатор рыночного портфеля этих обязательств (по методологии Банка России) понизился с 14,5% до 13,5% годовых. Во второй половине года, впервые после августа 1998г. были выпущены долгосрочные облигации. Возросла ликвидность государственных бумаг. Реальная доходность операций по ГКО/ОФЗ была положительной и сложилась за год на уровне 4,35% годовых.

В 2003г. усилилась тенденция к перераспределению инвестиционных потоков в пользу рублевых. Государственные ценные бумаги все более воспринимались как один из новых объектов среднесрочного, а зачастую и долгосрочного вложения средств. Повышенный спрос предъявлялся на облигации федерального займа с амортизированным доходом. Эти процессы сопровождались дальнейшим снижением доходности по операциям с ГКО/ОФЗ для инвесторов (что совсем не сказалось на инвестиционной привлекательности государственных финансовых инструментов).

В марте 2003г. Банк России впервые после августа 1998г. получил возможность проведения операций по продаже федеральных облигаций и из собственного портфеля и от своего имени. Это стало осуществимым в результате обмена Минфином России части портфеля облигаций Центробанка Российской Федерации на ОФЗ-АД с хорошими рыночными характеристиками. На этой основе произошло реальное разделение ответственности на рынке долговых обязательств: Минфин России отвечает за финансирование бюджетных расходов в части привлечения источников финансирования бюджетного дефицита, Банк России операциями на рынке государственного долга, регулируя денежное обращение в стране.

Углубление разделения ответственности продолжалось в 2004-2005гг. Это делалось на основе сокращения Минфином Росси объема краткосрочных заимствований и передачи Центральному банку Российской Федерации права удовлетворения потребности в краткосрочных инструментах в случаях увеличения рублевого предложения посредством своего портфеля государственных облигаций выпуска облигаций Банка России (ОБР). Это означает, что фактически в сферу ответственности Центробанка России отошел краткосрочный сегмент рынка долговых обязательств, а Минфин России сосредоточил свое внимание на средне- и долгосрочных сегментах рынка облигаций.

Следует отметить, что в 2004-2005гг. наблюдалось дальнейшее расширение рынка государственного внутреннего долга – только в 2004г. внутренняя задолженность, выраженная в государственных облигациях, увеличилась на 14,0% за счет ОФЗ-АД. При этом неуклонно возрастал удельный вес облигаций федеральных займов с отдаленным сроком погашения: 2008,2010, 2012 и 2018 годах. Принимались меры к повышению ликвидности рынка для этого активно размещались облигации с высоким купонным доходом и имитировались пользующиеся повышенным спросом ОФЗ-АД (см. Приложение 4,5,6,7).

Реализация такой долговой политики не замедлила сказаться на увеличении доли рыночной составляющей внутреннего долга России.

Резюмируя сказанное, следует отметить что российский рынок государственных ценных бумаг относится к числу развивающихся рынков. Его дальнейшая динамика будет связана с совершенствованием нормативной базы, институциональным развитием рынка, формированием единой системы управления государственным внутренним долгом.

Похожие работы

... , однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны. Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ — важнейший источник покрытия бюджетного дефицита; во-вторых, ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

... денежного обращения страны, укрепление доверия населения к финансовой деятельности государственных структур и в итоге на благоприятные тенденции в экономическом развитии общества. По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет отношение всех платежей по задолженности к валютным поступлениям страны от экспорта товаров и услуг, выраженное в процентах. ...

... № 73 «О выпуске и обращении облигаций государственных сберегательных займов Российской Федерации». Постановление Правительства РФ от 5.10.1999 г. «О мерах по сокращению расходов по погашению и обслуживанию государственного долга Российской Федерации, выраженного в иностранных валютах». Постановление Правительства РФ от 13.10.1999 г. № 1152 «О порядке инвестирования в 1999 году свободных средств ...

0 комментариев