СУЩНОСТЬ И ОСОБЕННОСТИ ГОСУДАРСТВЕННОГО ДОЛГА

Государство как гарант и кредитор

Управление государственным долгом

ГОСУДАРСТВЕННЫЙ ДОЛГ РОССИЙСКОЙ ФЕДЕРАЦИИ

Анализ обслуживания и современное состояние государственного внутреннего долга Российской Федерации

Анализ обслуживания и современное состояние государственного внешнего долга Российской Федерации

ПЕРСПЕКТИВЫ СОКРАЩЕНИЯ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ГОСУДАРСТВЕННОГО ДОЛГА РОССИЙСКОЙ ФЕДЕРАЦИИ

Социально-экономическое значение государственного долга Российской Федерации

Навигация

ПЕРСПЕКТИВЫ СОКРАЩЕНИЯ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ГОСУДАРСТВЕННОГО ДОЛГА РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственный долг РФ: проблемы и перспективы

147251

знак

0

таблиц

0

изображений

3. ПЕРСПЕКТИВЫ СОКРАЩЕНИЯ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ГОСУДАРСТВЕННОГО ДОЛГА РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Перспективы погашения государственного долга Российской Федерации

Выше шла речь о попытках поставить развитие государственного долга в русло решения конкретных задач в рамках отдельных программ. Однако только с началом нового столетия можно связывать серьезные намерения поставить развитие долговой сферы государства на научную основу. Именно в этот период разрабатываются Основные направления политики Правительства Российской Федерации в сфере государственного долга на 2003-2005годы (одобрены Правительством Российской Федерации 6 марта 2003г.). В эти годы Правительство исходит в своей долговой деятельности из необходимости:

- создания условий для повышения значения государственных заимствований в качестве основного источника рефинансирования государственного долга;

- ограничения объема государственных заимствований объемом погашения государственного долга;

- увеличения удельного веса внутреннего долга в структуре государственного долга;

- завершения урегулирования долга бывшего СССР;

- снижения расходов на обслуживание государственного долга;

- ограничения привлечения средств международных финансовых организаций финансированием проектов в области инфраструктуры, имеющих общегосударственное значение;

- получения Российской Федерацией к 2005 году инвестиционного рейтинга.

Эти направления долговой политики успешно реализуются Правительством России, и параллельно готовится проект Основных направлений долговой политики Российской Федерации на 2006-2008 годы. Согласно представленному документу Минфин России предлагает считать основными целями долговой стратегии следующие:

- сохранение объемов и структуры государственного долга, позволяющих гарантированно выполнять обязательства по его погашению и обслуживанию, а также рефинансировать долг независимо от состояния федерального бюджета;

- осуществление государственных внутренних заимствований в объеме, позволяющем активно развивать рынок корпоративных и муниципальных заимствований, обеспечивающих финансирование инвестиций в отраслях и регионах;

- изменение структуры государственного долга Российской Федерации в части дальнейшего увеличения удельного веса внутреннего долга в структуре совокупного государственного долга.

Только научно обоснованная концепция развития и использования государственных долговых отношений в интересах общества может обеспечить неуклонное повышение эффективности управления государственным долгом. Необходимое и достаточное условия достижения высоких показателей результативного управления задолженностью государства пока далеки от своего практического воплощения. Вот почему все еще остро стоит вопрос об эффективности управления государственным долгом, под которой понимается степень достижения оптимальности основных параметров долга (его величины, структуры, стоимости обслуживания и других) и способность органов власти удерживать их на уровне, максимально благоприятном для формирования макроэкономических условий, стимулирующих ускорение развития страны и рост благосостояния ее граждан.

Нет и, видимо, не может быть единого показателя, измеряющего эффективность управления государственным долгом, поскольку, осуществляя эту деятельность, государство оказывает прямое воздействие на самые разнообразные области общественной жизни. Не существует методик оценки положительного влияния государственного долга на бюджет и денежное обращение страны, инвестиционный процесс и степень доверия населения к финансовой деятельности государства и т.п.

Однако отдельные стороны результативности управления государственным долгом можно измерить. В частности, о масштабах реализации ресурсов для финансирования бюджетного дефицита говорят ежегодные поступления чистой выручки от реализации государственных заимствований. Более полное представление об эффективности государственной долговой деятельности дает отношение суммы превышения поступлений над расходами по системе государственного долга к сумме расходов, выраженное в процентах. Эффективность управления (Э) рассчитывается по следующей формуле.

Э = (П - Р) / Р * 100, где

П – поступления по системе государственного долга;

Р – расходы по системе государственного долга.

Наиболее общим показателем долговой нагрузки является отношение совокупного государственного долга к объему ВВП, выраженное в процентах (в международной практике он не должен превышать 40-42% ВВП). Этот же показатель, при необходимости более углубленного анализа, рассчитывается отдельно для внутреннего и внешнего долга [10].

Показательным для характеристики долговой нагрузки является также отношение платежей по погашению и обслуживанию государственного долга к объему ВВП к доходам или расходам федерального бюджета, выраженное в процентах. И эти показатели при необходимости рассчитываются раздельно для внутреннего и внешнего долга.

По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет собой отношение всех платежей по внешней задолженности к валютным поступлениям страны от экспорта товаров и нефакторных услуг, выраженное в процентах. Безопасным уровнем обслуживания внешнего долга принято считать значение коэффициента, не превышающее 25%.

Сравнение показателей долговой нагрузки на федеральный бюджет в 2002г. и 2007г. говорит об убедительных успехах Правительства Российской Федерации по пути продвижения эффективности управления государственным долгом. Не станет преувеличением утверждение, что эти достижения оказались возможными только на основе перехода к обоснованной долговой политике Российской Федерации.

Трудности многих стран с погашением внешнего долга породили многие программы покрытия обязательств перед странами-кредиторами. Среди них – погашение долга товарными поставками, обмен долговых обязательств на акции и облигации компаний страны-должника, оплата долга в местной валюте с последующим обращением ее в инвестиции или собственность, обмен на долговые обязательства третьих стран и другие. Эти приемы управления государственным внешним долгом обычно объединяют в понятие конверсия внешнего долга. Под конверсией в данном случае понимают реализацию всех механизмов, обеспечивающих замещение внешнего долга другими видами обязательств, менее обременительными для экономики и финансов страны-должника.

Россия сейчас активно использует метод погашения внешней задолженности товарными поставками, но остальные приемы находятся в забвении. В свете предстоящих платежей участникам Парижского и Лондонского клуба кредиторов разработка программ конверсий внешнего долга России становится актуальной. В частности, перспективой могут стать обмен долговых обязательств на акции приватизированных предприятий, выкуп долгов правительства на рублевые средства с последующим направлением их на инвестиции. От проведения таких операций Россия получит не только облегчение долгового бремени, но и оживление работы по осуществлению программы приватизации и дополнительные инвестиции в реальный сектор экономики.

С конца 1998г. функционировал под знаком новации по государственным ценным бумагам. Новация – это частный случай реструктуризации, смысл которого заключается в замене по соглашению сторон первоначальных долговых обязательств новыми с установлением иных условий обслуживания долга и сроков его погашения.

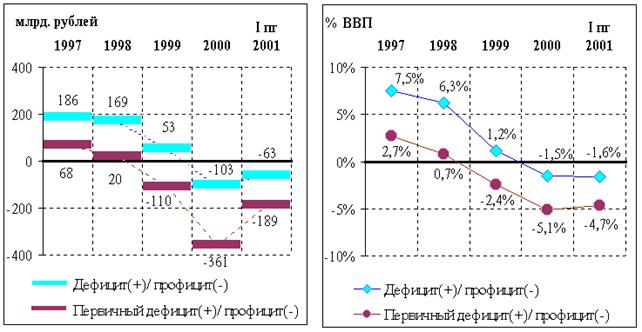

Новации явились следствием долгового кризиса, который в свою очередь вызван кризисом экономики и финансов России. Долговой кризис проявился, прежде всего, в значительных объемах внутренней и внешней задолженности и неуклонном росте платежей по погашению и обслуживанию государственного долга. К началу 1998г. государственный долг составил 49,4% валового внутреннего продукта, в том числе внутренний – 19,3% и внешний – 30,1%. Доля расходов федерального бюджета на погашение и обслуживание долга увеличилась с 10,1% в 1995г. до 35,6% в первом полугодии 1998г. И это притом, что основной рынок государственных заимствований – рынок ГКО/ОФЗ практически перестал быть источником финансирования бюджетного дефицита. Напротив, в январе-июне 1998г. за счет бюджета было профинансировано погашение выходящих из обращения облигаций на сумму 17,3 млрд. рублей. Долг по ГКО/ОФЗ на 1 июля 1998г. достиг 436,0 млрд. рублей (это 69,4% всего внутреннего долга), увеличившись с начала года в 8,6 раза. На погашение соответствующих выпусков в августе-декабре 1998г. требовалось 20-25 млрд. рублей в месяц, а на рефинансирование долга никаких издержек не было. Прекращение выплат по ГКО/ОФЗ стало неизбежным.

Эта мера была объявлена Правительством [5]. Общая сумма «замороженного» долга составила 265,3 млрд. рублей, предусматривалась его реструктуризация. ОФЗ со сроками погашения в 200-2001гг. остались в обращении. В 1998г. Правительством Российской Федерации была предложена следующая схема реструктуризации ГКО/ОФЗ [6]: соответствующие выпуски ценных бумаг погашаются в установленные при их выпуске сроки, причитающиеся средства перечисляются на транзитные счета кредиторов, в которых они могут быть рефинансированы в новые купонные облигации со сроком погашения 3, 4 и 5 лет и купонной ставкой 20-30% годовых или сертификаты Сбербанка Российской Федерации; облигации, принадлежащие физическим лицам-резидентам, погашаются деньгами; для Банка России предусмотрена особая схема погашения имеющихся у него государственных ценных бумаг. Предусматривается возможность и досрочного погашения облигаций в период до 26.09.1998г. В этом случае владельцы облигаций могли получить денежные средства в размере 5% от номинальной стоимости погашаемых облигаций, на 20% их номинальной стоимости приобрести облигации, номинированные в долларах США, с купоном 5% годовых и сроком погашения в 2006г., на остаток средств приобретались новые рублевые облигации.

Работа по реструктуризации долга по ГКО/ОФЗ велась параллельно с переговорами по уточнению решения проблемы «замороженного» долга. Итогом переговоров явилось распоряжение Правительства Российской Федерации от 12.12.1998г. «О новации по государственным ценным бумагам». Новация проводилась в период с 15.12.1998г. по 15.03.1999г. (затем этот срок неоднократно продлевался). Она осуществлялась путем замены ГКО/ОФЗ со сроком погашения до 31.12.1999г. по согласованию с их владельцами на новые обязательства и частичные выплаты денежных средств. Для подтверждения новых обязательств выпускались облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД) со сроками обращения 4 и 5 лет и размером купонного дохода 10-30% годовых и облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) со сроком обращения 3 года и нулевым купонным доходом. ОФЗ-ПД могли быть использованы на погашение просроченной задолженности по налогам в федеральный бюджет, включая штрафы и пени, образовавшиеся по состоянию на 01.07.1998г. и оплату участия в уставном капитале кредитных организаций. На 70% суммы новых обязательств выдавались ОФЗ-ФД, на 20% – ОФЗ-ПД, на 10% – денежные средства.

Исключение было сделано для организаций, которым федеральными органами власти устанавливался норматив вложения средств в государственные ценные бумаги. Они имели право получить 30% от суммы новых обязательств денежными средствами, с уменьшением доли ОФЗ-ФД до 50%. Физические лица-резиденты, фонды обязательного медицинского страхования, страховые компании (в отношении средств обязательного медицинского страхования, государственного обязательного личного страхования) и некоммерческие организации имели право получить всю сумму погашения в денежной форме в сроки, установленные при выпуске принадлежавших им облигаций. Часть денежных средств можно было инвестировать в новые выпуски ГКО с погашением в марте и июне 1999г.

В соответствии с постановлением Правительства Российской Федерации от 29.11.1999г. [7] проведена новация облигаций внутреннего государственного облигационного займа третей серии, данные ОВГВЗ обменивались на облигации государственного валютного облигационного займа 1999г. (ОГВЗ) по номинальной стоимости в соотношении 1:1 и (или) на ОФЗ-ФК по номинальной стоимости, путем ее пересчета по курсу рубля к доллару США, установленному Банком России и составлявшему 26,2 рубля.

Большое значение для повышения эффективности государственной долговой деятельности будет иметь создание в соответствии с постановлением Правительства Российской Федерации [8] Единой системы управления государственным долгом Российской Федерации. Органическое воздействие внутреннего и внешнего долгов, обеспечение беспрепятственного их взаимного обеспечения на основе проведения единой долговой политики, единства планирования и учета всех операций по привлечению, обслуживанию и погашению внешних и внутренних государственных заимствований позволит:

- оптимизировать сроки обращения, погашения и доходности государственных ценных бумаг;

- минимизировать неблагоприятные воздействия колебания курса иностранной валюты и процентных ставок на международных финансовых рынках на величину и стоимость государственных заимствований;

- оптимизировать бюджетные расходы на обслуживание государственного долга;

- своевременно и в полном объеме выполнять обязательства перед внутренними и внешними кредиторами.

Оптимизация структуры государственного долга на основе создания эффективной системы управления позволит укрепить доверие кредиторов к Российскому государству как надежному заемщику, обеспечит полноценное и выгодное участие государства на внутреннем финансовом рынке и достойный выход в ближайшее время на рынок внешних заимствований, создаст более благоприятные условия для продолжения осуществления политики сокращения долговой нагрузка на экономику и бюджет государства.

Хотелось бы отметить каковы основные направления в решении проблем государственного долга Российской Федерации.

В процессе разработки бюджета на 2008-2010гг. встал вопрос о росте расходов на обслуживание внутреннего долга страны.

Было подчеркнуто то, что соответствующий рост расходов на обслуживание госдолга происходит на фоне роста негосударственного долга – увеличения заимствований компаний на внешних рынках. По данным Счетной палаты, негосударственный долг увеличился на конец 2006 года на 53 млрд. долларов – до 310 млрд. долларов.

В этой связи было принято решение о необходимости ускорить разработку системы мониторинга внешних заимствований компаний с высокой долей государственного участия. При этом Счетная палата будет продолжать аудит эффективности использования бюджетных средств. В свою очередь, как сообщил на заседании министр финансов Российской Федерации Алексей Кудрин, в проекте трехлетнего бюджета пришлось пойти на увеличение заимствований, в частности на внутреннем рынке. По его словам, объем заимствований будет превышать обслуживание государственного долга.

Как отметил Кудрин, в 2008 году превышение привлечения средств над погашением госдолга составит 0,5% ВВП, в 2009 году – 0,6% ВВП, в 2010 году – 0,7% ВВП [1].

«Это означает, что долг будет расти, но эти средства пойдут на финансирование текущих расходов бюджета», – пояснил министр [18].

Ранее Кудрин отмечал, что в 2008 году уровень государственного долга РФ будет самым низким за всю историю Российской Федерации - около 8,5% ВВП. Начиная с 2008 года, Россия будет постепенно наращивать государственный долг в основном за счет внутренних заимствований.

Кудрин подчеркнул, что это является взвешенной и разумной политикой. Минфин напоминает, что в 2008 году на эти цели запланировано выделить 56 млрд. рублей, что на 16,7% больше, чем в 2007 году. В 2009 году планируется выделить 70 млрд. рублей, в 2010 году – 85 млрд. рублей.

Минфин Российской Федерации в 2008-2010гг. планирует привлечь на рынке государственных ценных бумаг 1,633 трлн. рублей [1]. Такие данные содержатся в материалах министерства. Так, в 2008г. планируется привлечь 463,299 млрд. рублей, в 2009г. – 496,733 млрд. рублей, в 2010г. – 673,265 млрд. рублей. Также за этот период планируется погасить долг по государственным ценным бумагам в объеме 343,115 млрд. рублей. Таким образом, объем чистого привлечения на рынке ценных бумаг в этот период составит 1,290 трлн. рублей. Так, в 2008г. будут погашены ценные бумаги на 94,225 млрд. рублей (чистое привлечение 369,044 млрд. рублей), в 2009г. – на 100,439 млрд. рублей (396,294 млрд. рублей), в 2010г. – на 148,421 млрд. рублей (524,844 млрд. рублей). В целом в 2008-2010гг. за счет внутренних источников финансирования планируется привлечь 1,768 трлн. рублей. Объем погашения за этот период составит 665,137 млрд. рублей. В том числе в 2008г. за счет всех внутренних источников будет привлечено 509,605 млрд. рублей, погашено – 181,035 млрд. рублей, в 2009г. – привлечено 541,16 млрд. рублей, погашено – 207,997 млрд. рублей, в 2010г. – привлечено 717,619 млрд. рублей, погашено – 276,105 млрд. рублей. Кроме того, в целом за три года запланировано исполнение государственных гарантий в объеме 39,556 млрд. рублей, в том числе в 2008г. – на 6,429 млрд. рублей, в 2009г. – 13,801 млрд. рублей, в 2010г. – 19,326 млрд. рублей. Задолженность по бюджетным ссудам и кредитам в 2008-2010гг. составит 19,92 млрд. рублей, в том числе в 2008г. – 6,055 млрд. рублей, в 2009г. – 6,77 млрд. рублей, в 2010г. – 7,096 млрд. рублей. При этом запланированы возвраты по бюджетным ссудам и кредитам на 56,737 млрд. рублей. Предоставлено же за это время будет 36,817 млрд. рублей ссуд и кредитов. За счет внешних источников финансирования за три года планируется привлечь 94,31 млрд. рублей, а погасить долги по ним на 457,952 млрд. рублей. В том числе в 2008г. за счет внешних источников будет привлечено 37,461 млрд. рублей, погашено – 193,227 млрд. рублей, в 2009г. – привлечено 28,175 млрд. рублей, погашено – 127,842 млрд. рублей, в 2010г. будет привлечено 28,675 млрд. рублей, погашено – 136,883 млрд. рублей. Во внешних источниках финансирования в 2008-2010гг. кредиты международных финансовых организаций составят 43,393 млрд. рублей, за это время будут погашены кредиты на 62,754 млрд. рублей. Кредиты правительств иностранных государство в 2008-2010гг. привлекать не планируется. Уже существующие кредиты будут погашены за это время на 79,777 млрд. рублей. Также Минфин в эту трехлетку не планирует выпускать еврооблигации, а уже находящиеся в обращении ценные бумаги будут погашены на сумму 171,111 млрд. рублей. Таким образом, в 2008-2010гг. за счет внутренних и внешних источников планируется привлечь 1,862 трлн. рублей, погашено по данным источникам будет 1,123 трлн. рублей.

Согласно проекту долговой политики Минфина РФ на 2008-2010гг. основной задачей министерства в этой сфере в ближайшие годы будет повышение ликвидности внутреннего долгового рынка. В связи с дефицитным характером бюджета на 2008-2010гг. за три года планируется разместить ОФЗ на 1,6 трлн. рублей (чистое привлечение 1,3 трлн. рублей). Объем внутреннего государственного долга, выраженного в ценных бумагах, составит 2,62 трлн. рублей на конец 2010г. Также предполагается активнее использовать механизм государственных гарантий, особенно в отношении проектов, реализация которых требует активного участия государства; объем расходов, предусмотренных на 2008-2010гг., составляет почти 40 млрд. рублей. Объем внутренних заимствований согласно проекту не должен превышать 1% ВВП при благоприятной конъюнктуре (цены на нефть на уровне ориентира или выше). Политика внешних заимствований предполагает получение кредитов у международных финансовых организаций на сумму порядка 510 млн. долларов в 2009г и 415 млн. долларов в 2010г. с сокращением общей суммы займов; привлечение денежных средств у правительств других государств, иностранных компаний и банков не предусмотрено. Совокупный государственный долг Российской Федерации в ближайшие годы не будет превышать 9% ВВП.

Многое предстоит сделать государству в части более активного вовлечения в орбиту государственного долга средств мелких инвесторов, прежде всего населения, удешевления и удлинения сроков государственных заимствований, совершенствования технологий выпуска и обращения ценных бумаг государства, которые совершают свои обороты вне системы электронного рынка, ослабления зависимости российского рынка государственного долга от поведения иностранных инвесторов.

Однако уже сейчас можно выделить основные принципы долговой политики Российской Федерации в перспективе.

Во-первых, безусловное обслуживание обязательств и поддержание высокого кредитного рейтинга. Для получения инвестиционного рейтинга при формировании долговой политики важно обеспечить поддержание высокого уровня доверия кредиторов, безусловное и своевременное выполнение долговых обязательств, обеспечение равного доступа на рынок российских долговых обязательств инвесторов при сохранении эффективного контроля над вложениями нерезидентов в российские ценные бумаги. Существенное улучшение показателей долговой устойчивости на фоне положительной динамики макроэкономических показателей обеспечили быстрое повышение суверенного кредитного рейтинга страны. Так, если к началу 2003 года долгосрочный рейтинг России по заимствованиям в иностранной валюте и облигациям внешних облигационных займов соответствовал «среднему качеству инвестиций с некоторыми спекулятивными элементами», то к началу 2005 года все три ведущие международные рейтинговые агентства перевели Россию в инвестиционную категорию суверенного кредитного рейтинга. В октябре 2003 года и ноябре 2004 года такие решения были приняты Moody's и Fitch Rating, соответственно, а в январе 2005 года – и наиболее консервативным Standard & Poor's.

Во-вторых, долговременная стратегия и эффективное использование. Необходимо усилить долговременную ориентацию долговой политики, покончить с ее подчиненностью решению текущих бюджетных проблем. Долговая стратегия должна характеризоваться комплексным подходом, учитывающим особенности общей экономической стратегии развития России, ее валютной, денежно-кредитной, финансовой, инвестиционной политики. Активная долговая стратегия должна состоять, по крайней мере, из трех составных частей: стратегии обслуживания имеющегося долга, стратегии привлечения новых финансовых ресурсов и стратегии использования заемных средств. При этом для реализации целей активной долговой стратегии необходимо повысить гибкость и оперативность в принятии решений по вопросам управления государственным долгом.

В-третьих, связь с внешней политикой. Россия должна активнее, чем в прошлом, отстаивать свои интересы в сложившейся мировой системе управления кредитно-долговыми отношениями, которая включает встречи «большой восьмерки» и связанные с ними подготовительные заседания, работу международных финансовых организаций (МВФ, Мирового банка) и международных клубов кредиторов. В прошлом Россия, в силу своей экономической слабости и сильной долговой зависимости, нередко была вынуждена соглашаться практически с любыми решениями этих организаций. Было бы ошибкой не использовать в дальнейшем при реализации активной долговой политики такие факторы, как политическое или военное сотрудничество, политическая поддержка тех или иных акций кредиторов. Возможные уступки по реализации долга должны быть компенсированы реальными экономическими приобретениями в других областях.

В-четвертых, обеспечение прозрачности сделок по урегулированию задолженности. Имеющаяся система отчетности о государственном долге отличается высокой степенью закрытости, прежде всего для участников финансовых рынков – потенциальных инвесторов с точки зрения объема доступной для них информации о наиболее важных аспектах политики и операций по управлению долгом. Между тем, прозрачность режима принятия решений, четкость правил и процедур осуществления операций по управлению государственным долгом способствует укреплению доверия кредиторов и инвесторов к долговым обязательствам государства. Это, в свою очередь, повышает эффективность проводимых операций по управлению государственными долговыми обязательствами и в долгосрочной перспективе может привести к снижению стоимости обслуживания государственного долга. В течение 2003-2004 годов значительно повышена степень раскрытия информации об операциях Минфина России на внутреннем рынке государственных ценных бумаг, государственном внутреннем долге, выраженном в государственных ценных бумагах, и нормативной базе, регулирующей осуществление внутренних заимствований, путем размещения всех данных на официальном сайте Минфина России в сети Интернет. В данной связи в Бюджетный кодекс Российской Федерации целесообразно внести поправки, обязывающие Минфин России регулярно публиковать основную информацию о состоянии государственного долга Российской Федерации. Должны быть разработаны законодательные поправки в Бюджетный кодекс, ограничивающие применение непрозрачных схем по зачету налогов и других недоимок платежеспособным корпоративным структурам за погашение внешнего долга или наращивание зарубежных активов (выкуп долга, экспортные поставки в счет погашения долга или в счет государственного кредитования). Размеры такого кредитования не учитываются официально утверждаемыми в законе о федеральном бюджете параметрами государственного кредитования стран дальнего и ближнего зарубежья. Все это ослабляет складывающийся в последнее время механизм управления кредитной политикой, снижает роль Программы предоставляемых Российской Федерацией государственных кредитов иностранным государствам.

В-пятых, осуществление институциональных преобразований системы управления внешним долгом. Эту проблему нельзя решить создав независимое агентство по управлению государственным долгом (Внешэкономбанк). Объединение сложных и многогранных задач управления госдолгом в единый комплекс требует серьезного усиления взаимодействия всех институтов, связанных с этими вопросами: Минфина России, Минэкономразвития России, Внешэкономбанка, Банка России, Федерального Собрания, Счетной палаты. Необходимо также восстановить деятельность правительственной Комиссии по управлению внешним долгом и зарубежными активами, которая в последние годы практически не работала, фактически передав свои полномочия Минфину России.

Развитие рынка государственных заимствований в качественном направлении будет способствовать решению правительственных задач по удержанию рейтинга Росси как первоклассного заемщика, обеспечивающего безусловное, своевременное и полное выполнение всех обязательств по государственному долгу.

Похожие работы

... , однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны. Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ — важнейший источник покрытия бюджетного дефицита; во-вторых, ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

... денежного обращения страны, укрепление доверия населения к финансовой деятельности государственных структур и в итоге на благоприятные тенденции в экономическом развитии общества. По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет отношение всех платежей по задолженности к валютным поступлениям страны от экспорта товаров и услуг, выраженное в процентах. ...

... № 73 «О выпуске и обращении облигаций государственных сберегательных займов Российской Федерации». Постановление Правительства РФ от 5.10.1999 г. «О мерах по сокращению расходов по погашению и обслуживанию государственного долга Российской Федерации, выраженного в иностранных валютах». Постановление Правительства РФ от 13.10.1999 г. № 1152 «О порядке инвестирования в 1999 году свободных средств ...

0 комментариев