Навигация

Порівняння прибутковості операцій із грошовими зобов'язаннями

18504

знака

2

таблицы

2

изображения

2. Порівняння прибутковості операцій із грошовими зобов'язаннями

При проведенні операції обліку векселів й інших банківських операцій, необхідно визначити їхню порівняльну прибутковість (ефективність). Для цього за значеннями показників, що характеризують прибутковість різних операцій, визначаються еквівалентні значення ставок простих або складних відсотків.

Нехай у результаті інвестування суми Р на протязі n років отримана сума:

![]()

де W - отриманий доход.

Таку фінансову операцію можна представити у вигляді еквівалентної операції видачі кредиту по ставкам простих або складних відсотків, які у цьому випадку називаються ефективними ставками відсотків (ES).

При використанні ефективної ставки простих відсотків, отримана за рік сума S буде дорівнювати:

![]()

Річний доход від фінансової операції в цьому випадку буде дорівнювати:

![]() ……………………………...(46)

……………………………...(46)

Якщо фінансова операція здійснювалася за період менше року, то доход у цьому випадку складе:

![]() ……………………………………….……………...(47)

……………………………………….……………...(47)

де h - строк операції в днях;

Не – розрахункова кількість днів у році при використанні ефективної ставки.

Отже, ефективна ставка простих відсотків буде дорівнювати:

![]() ………………………………......……...…….......(48)

………………………………......……...…….......(48)

При обліку векселів отриманий доход (W) визначається формулою (41), а значення Р - формулою (42).

Тоді ефективна ставка простих відсотків буде дорівнювати:

.....…(49)

.....…(49)

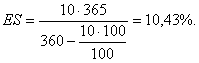

Приклад 3.

Вексель, до строку оплати якого залишилося 100 днів, врахований у банку по обліковій ставці 10 % річних при розрахунковій кількості днів у році, рівній 360. Визначити прибутковість операції обліку по ефективній ставці простих відсотків для розрахункової кількості днів у році, рівній 365.

Рішення.

US - 10 %;

h - 100 днів;

H - 360 днів;

He – 365 днів.

По формулі (49) одержимо:

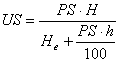

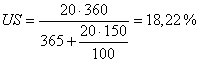

Приклад 4.

Банк ураховує вексель, строк оплати якого наступить через 150 днів. Ставка простих відсотків на ринку кредитів становить 20 %. Визначити значення облікової ставки, що забезпечує рівну прибутковість операції обліку, при розрахункових значеннях кількості днів у році, рівній 365 для ставок відсотків й 360 для облікових ставок.

Рішення.

![]()

Не = 365 днів.

Н = 360 днів.

h = 150 днів.

На підставі формули (49) одержимо значення облікової ставки (US):

![]()

![]()

![]()

![]()

![]()

![]()

![]() …………………………………………………(50)

…………………………………………………(50)

.

.

Доход від операцій із грошовими зобов'язаннями, які купуються й продаються на грошовому ринку, визначається можливістю одержання відсотків, якщо їхнє нарахування передбачене, а також різницею цін купівлі-продажу, що у свою чергу буде визначатися строками від моментів покупки й продажу до моменту погашення, а також рівнем процентних ставок при покупці й продажі.

Якщо відсотки на грошове зобов'язання не нараховуються, ціна його покупки буде дорівнювати:

![]() ………………………………………………(51)

………………………………………………(51)

де N - номінальна сума зобов'язання;

US1 – облікова ставка при покупці;

h1 – строк у днях від моменту покупки зобов'язання до моменту погашення;

Н - розрахункова кількість днів у році.

Ціна продажу такого зобов'язання буде дорівнювати:

![]() ………………………………………………(52)

………………………………………………(52)

де US2 – облікова ставка при продажі;

h2 – строк у днях від моменту продажу зобов'язання до моменту погашення.

Доход від операції купівлі-продажу буде дорівнювати:

![]()

Прибутковість операції купівлі-продажу, виражена у вигляді ефективної ставки простих відсотків відповідно до формули (48) складе:

![]() …………………………………...(53)

…………………………………...(53)

Приклад 5.

Депозитний сертифікат без нарахування відсотків номіналом 100000 грн. куплений за півроку до його погашення по обліковій ставці 10 % річних і проданий через 3 місяці по обліковій ставці 12 % річних. Визначити доход від операції купівлі-продажу і її прибутковість у вигляді ефективної ставки простих відсотків (розрахункова кількість днів у році - 360, у місяці - 30).

Рішення

Ціна покупки:

![]() (грн).

(грн).

Ціна продажу:

![]() (грн).

(грн).

Доход від операції купівлі-продажу

![]() (грн.).

(грн.).

Прибутковість операції по ефективній ставці простих відсотків (на підставі формули 53):

![]() %.

%.

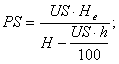

Якщо на грошове зобов'язання нараховуються прості відсотки по ставці PS, ціна, по якій воно буде погашатися складе:

![]()

де ![]() - строк зобов'язання в днях;

- строк зобов'язання в днях;

![]() - розрахункова кількість днів у році при нарахуванні відсотків по зобов'язанню.

- розрахункова кількість днів у році при нарахуванні відсотків по зобов'язанню.

Ця ж сума для операції покупки зобов'язання за ціною Р1 може бути виражена в такий спосіб:

![]()

де PS1 – ставка простих відсотків на грошовому ринку в момент покупки;

h1 – строк у днях від моменту покупки до моменту погашення зобов'язання;

Н – розрахункова кількість днів у році при покупці зобов'язання.

Отже:

![]()

Звідки, ціна покупки дорівнює:

……………………………………………......

……………………………………………......

Аналогічним чином одержуємо ціну продажу:

…………………………………………....…

…………………………………………....…

де PS2 – ставка простих відсотків на грошовому ринку в момент продажу;

h2 – строк у днях від моменту продажу до моменту погашення зобов'язання.

Доход від операції буде дорівнювати:

![]()

Прибутковість операції, виражена у вигляді ефективної ставки простих відсотків, буде визначатися по формулі (53).

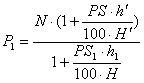

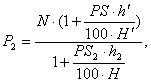

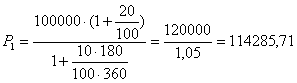

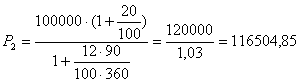

Приклад 6.

Депозитний сертифікат номіналом 100000 грн., випущений на рік з нарахуванням простих відсотків по ставці 20 % річних, куплений за півроку до його погашення й проданий через 3 місяці. Ставки простих відсотків на грошовому ринку в моменти покупки й продажу становили 10 й 12 % річних відповідно.

Визначити доход, отриманий від операції купівлі-продажу (для кількості днів у місяці й році - 30 й 360 відповідно) і її прибутковість по ефективній ставці простих відсотків.

Рішення.

Ціна покупки:

(грн.)

(грн.)

Ціна продажу:

(грн.)

(грн.)

Доход від операції:

116504,85 - 114285,71 = 2219,14 (грн.).

Прибутковість операції по ефективній ставці простих відсотків:

![]()

Похожие работы

... суб'єктів господарювання, які належать до державного сектора економіки, можуть бути забезпечені державною гарантією у випадках та у спосіб, передбачених законом. Гарантія є специфічним засобом забезпечення виконання господарських зобов'язань шляхом письмового підтвердження (гарантійного листа) банком, іншою кредитною установою, страховою організацією (банківська гарантія) про задоволення вимог ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... , розглядаючи еволюцію розвитку грошей ми можемо прийти до висновку, що в перспективі гроші будуть існувати без матеріальної субстанції (“невидимі”), але термін “економіка без грошей” у принципі є невірним. 2. Види валютних систем. Валютна політика Залежно від складу країн-учасниць розрізняють валютні системи: національні, регіональні та світову. Національні валютні системи історично ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

0 комментариев