Навигация

Грошові фонди і фінансові ресурси підприємств, їх формування та використання

57221

знак

0

таблиц

0

изображений

ДЕРЖАВНА МИТНА СЛУЖБА УКРАЇНИ

АКАДЕМІЯ МИТНОЇ СЛУЖБИ УКРАЇНИ

Кафедра фінансів та кредиту

Курсова робота

з дисципліни «Фінанси»

на тему: «Грошові фонди і фінансові ресурси підприємств, їх формування та використання»

Виконав:

студент групи ЕО06-3

Гаюн Ю.В.

Науковий керівник:

викл. Муленко А.В.

Дніпропетровськ - 2008

ПЛАН

ВСТУП

РОЗДІЛ 1. ФОНДИ ГРОШОВИХ КОШТІВ

1.1 Види фінансових ресурсів та принципи фінансової діяльності підприємства

1.2 Джерела формування фінансових ресурсів

РОЗДІЛ 2. АНАЛІЗ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ НА ПІДПРИЄМСТВІ

2.1 Аналіз джерел фінансових ресурсів і їх використання

2.2 Аналіз ефективності використання майна

2.3 Напрямки вдосконалення формування та використання фінансових ресурсів на підприємстві

ВИСНОВОК

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Тема моєї курсової роботи має назву „Грошові фонди і фінансові ресурси підприємств, їх формування та використання.”

В ході написання даної курсової роботи я керувалася методами аналізування, історичним та аналітичним. Мета моєї роботи: розкриття поняття грошові фонди та фінансові ресурси, а також їх формування та використання на підприємстві.

В першому розділі я розглянула такі питання, як фонди грошових коштів, а також види фінансових ресурсів та принципи фінансової діяльності підприємства та джерела формування фінансових ресурсів.

Отже, всі фінансові ресурси в державі поділяються на централізовані та децентралізовані фонди грошових коштів. Централізовані фонди надходять у розпорядження держави як суб’єкта влади, тоді як децентралізовані утворюються в усіх галузях народного господарства. До державних фінансів України належать зведений державний бюджет України, фінанси державного сектора економіки, централізовані та децентралізовані фонди цільового призначення, державний кредит, резервні та страхові фонди.

Фінанси об'єднань, підприємств і галузей являють собою систему економічних взаємозв'язків, пов’язаних із кругообігом ресурсів, утворенням, використанням грошових прибутків, контролем за виробництвом, розподілом, використанням національного продукту.

До поняття “фінанси” близьке за своїм значенням поняття “гроші”. Проте, між цими поняттями існує й принципова відмінність : якщо гроші – це загальний еквівалент, за допомогою якого вимірюються затрати праці виробників, то фінанси є економічним інструментом розподілу й перерозподілу національного доходу, знаряддям контролю за фондами грошових ресурсів. Крім державних, у суспільстві є й приватні фінанси.

Джерелами формування фінансових ресурсів є прибуток і амортизаційні відрахування, кредиторська заборгованість та ресурси, отримані від продажу цінних паперів, кредит та інші надходження фінансових ресурсів.

У другому розділі я навела аналіз використання фінансових ресурсів на підприємстві, а саме аналіз джерел фінансових ресурсів і їх використання та аналіз ефективності використання майна.

Внутрішній аналіз структури джерел фінансування пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства. При цьому основними критеріями вибору є умови залучення позикових ресурсів, їх "ціна", ступінь ризику, можливі напрямки використання і т.д.

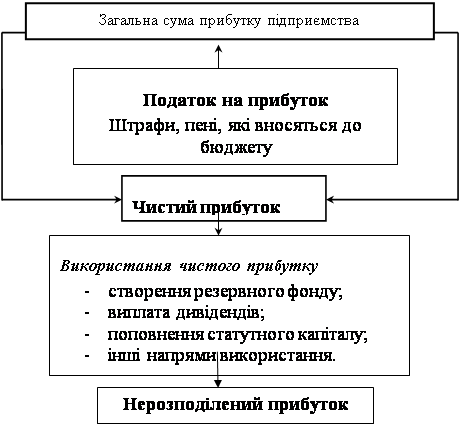

Функціонування підприємства залежить від його спроможності приносити необхідний прибуток. При цьому варто мати на увазі, що керівництво підприємства має значну свободу в регулюванні розмірів фінансових результатів. Так, виходячи з прийнятої фінансової стратегії, підприємство має можливість збільшувати або зменшувати розмір балансового прибутку за рахунок вибору того або іншого способу оцінки майна, порядку його списання, установлення терміна використання і т.д.

Отже, після розкриття теми даної курсової роботи, можна зробити висновок, що жоден з існуючих методів оцінки ефективності використання фінансових ресурсів не є універсальним, кожен з них має свої позитивні і негативні сторони. Орієнтація на якійсь один або кілька критеріїв залежить не лише від значення, а й від політики підприємства.

Ефективність фінансування підприємства не абияк визначається стратегією формування ресурсів, що залежить від форми власності, виду діяльності територіального розміщення та інших факторів впливу. Очевидно зростання частки власних фінансових ресурсів що до позичених та залучених ресурсів дає змогу зробити висновок про зростання ефективності фінансування підприємства

РОЗДІЛ 1. ФОНДИ ГРОШОВИХ КОШТІВ

1.1 Види фінансових ресурсів та принципи фінансової діяльності підприємства

Всі фінансові ресурси в державі поділяються на централізовані та децентралізовані фонди грошових коштів. Централізовані фонди надходять у розпорядження держави як суб’єкта влади, тоді як децентралізовані утворюються в усіх галузях народного господарства. До державних фінансів України належать зведений державний бюджет України, фінанси державного сектора економіки, централізовані та децентралізовані фонди цільового призначення, державний кредит, резервні та страхові фонди. [6, с.368]

У своїй фінансовій діяльності держава керується рядом принципів. Одним з них є публічний характер фінансової діяльності, що означає її відкритість. Найважливіші акти цієї діяльності держави доводяться до відому громадськості завдяки засобам масової інформації. Іншим принципом фінансової діяльності є розподіл функцій між представницькими та виконавчими органами влади. Чіткому розмежуванню повноважень різних органів влади щодо фінансової діяльності присвячено цілий ряд статей Конституції України, інших законодавчих актів. Докладніше функції тих чи інших органів розглядаються у третій частині даної роботи. З цим принципом тісно пов`язано наступний – пріоритет представницьких органів влади перед виконавчими у вирішенні державних проблем, пов`язаних з фінансами. Ще одним принципом є пріоритетність публічних видатків щодо прибутків казни. Важливим принципом фінансової діяльності держави є фінансування її безпеки, що здійснюється за рахунок централізованих державних фондів. Одним з принципів фінансової діяльності виступає єдність фінансової діяльності та грошової системи держави, адже державні кошти створюються й розподіляються у грошовій формі, закріпленій національним законодавством.

В якості одного з принципів фінансової діяльності розглядають її міжгалузевий характер. Ця діяльність охоплює виробничу й невиробничу сфери економіки, утримання соціальної сфери тощо. Принципом фінансової діяльності держави є також її самостійність, тобто держава займається цією діяльністю відокремлено від інших сфер діяльності, маючи для цього фінансову систему з її фондами та інститутами.

Ще одним важливим принципом фінансової діяльності держави є її соціальна спрямованість. Даний принцип має на увазі орієнтованість держави у своїй фінансовій діяльності на здійснення широкої та ефективної соціальної політики, яка має практично втілюватися в реальності прав людини і громадянина, в існуванні доступних та ефективних систем освіти, охорони здоров`я, соціального забезпечення, у підтримці малозабезпечених прошарків населення тощо.

Принцип плановості фінансової діяльності держави передбачає, що кожна сфера цієї діяльності обов`язково планується державним бюджетом, зведеним балансом доходів і видатків (в міністерствах), балансом доходів і видатків (на підприємствах), кошторисом доходів і видатків (в установах і організаціях), кредитним планом і касовим планом (в банках). Нарешті ще одним принципом фінансової діяльності є принцип гласності, тісно пов`язаний з першим із вищезгаданих принципів – принципом її публічного характеру. Фінансова діяльність держави перебуває під контролем суспільства, зокрема, завдяки обраному виборцями депутатському корпусу. За визначенням А.Г. Зюнькіна, “методи фінансової діяльності – засоби, прийоми, за допомогою яких уповноважений державою орган від її імені мобілізує, розпоряджається і використовує фонди грошових ресурсів.” Всі методи фінансової діяльності держави поділяються на дві категорії: методи формування фондів грошових ресурсів та методи розподілу цих фондів.

Методи формування фондів грошових ресурсів, у свою чергу, поділяються на обов`язкові та добровільні. [9,с.398]

До обов`язкових методів належать податки, збори (митні, дорожні та ін.), штрафи, плата за використання природних ресурсів, страхування (страхування майна, особисте страхування, страхування відповідальності тощо), платежі в централізовані спеціальні фонди грошових ресурсів (пенсійний фонд, фонд соціального страхування, Чорнобильський фонд і т.д.). За допомогою цих методів держава примусово залучає грошові кошти до своїх фондів.

Крім обов`язкових існують добровільні методи мобілізації грошових ресурсів. До них належать грошово-речові лотереї, позики різних видів, добровільні внески громадян, акції та ін. Застосовуючи ці методи, держава залучає у своє розпорядження тимчасово вільні кошти населення і підприємств. Другою категорією методів фінансової діяльності є методи розподілу фондів грошових ресурсів. Одним з основних серед них є метод бюджетного фінансування, тобто безповоротного безвідплатного цільового відпуску коштів на певні потреби. Іншим методом є метод банківського кредитування, тобто поворотний відплатний цільовий терміновий відпуск коштів державним банком кредиторові під заставу. До методів розподілу фондів грошових ресурсів належать також виплати пенсій, страхових відшкодувань і різних допоміг.

Похожие работы

... за рахунок короткострокових позичок банку і комерційного кредиту, якщо мова йде про поточні витрати, і довгострокові банківські кредити, використовувані на капітальні вкладення. [8, 120] Фінансові ресурси підприємства, що спрямовуються на його розвиток, формуються не тільки за рахунок амортизаційних відрахувань; прибутку, одержуваної від усіх видів господарської і фінансової діяльності але й ...

... на ринку). 19) Грошові надходження від фінансово-інвестиційної діяльності З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

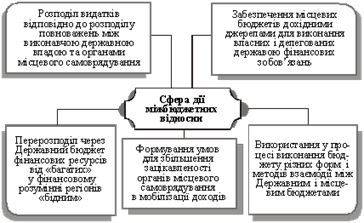

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев