Навигация

Аналіз джерел фінансових ресурсів і їх використання

57221

знак

0

таблиц

0

изображений

2.1 Аналіз джерел фінансових ресурсів і їх використання

Внутрішній аналіз структури джерел фінансування пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства. При цьому основними критеріями вибору є умови залучення позикових ресурсів, їх "ціна", ступінь ризику, можливі напрямки використання і т.д.

У загальному випадку поза залежністю від організаційно-правових типів і форм власності джерелами формування майна будь-якого підприємства є власні і позикові ресурси.

У цілому інформація про розмір власних джерел подана в I розділі пасиву балансу. До них, у першу чергу, відносяться:

статутний капітал - вартісний відбиток сукупного внеску засновників (власників) у майно підприємства при його створенні. Розмір статутного капіталу визначається установчими документами і може бути змінений тільки за рішенням засновників підприємства і внесенню відповідних змін в установчі документи;

резервний фонд - джерело власних ресурсів, створюваний підприємством, відповідно до законодавства, шляхом відрахувань від прибутку. Резервний фонд має строго цільове призначення - використовується на виплату прибутків засновникам при відсутності або недостатності прибутку звітного року, на покриття збитків підприємства за звітний рік і ін.;

фонди спеціального призначення - джерела власних ресурсів підприємства, утворені за рахунок відрахувань від прибутку, що залишається в розпорядженні підприємства;

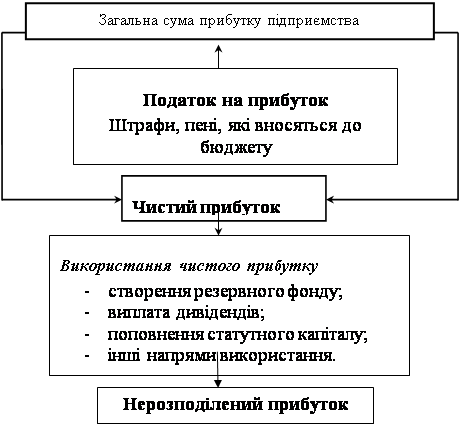

нерозподілений прибуток - частина чистого прибутку, що не була розподілена підприємством за станом на дату упорядкування звіту.

Дані про склад і динаміку позикових ресурсів відбиваються в II розділі пасиву. Аналіз власних джерел доцільно починати з оцінки їхньої структури і складу за даними балансу і розшифровок до нього. Варто вивчити, чим подані джерела власних ресурсів, обсяг фондів спеціального призначення, інформацію про нерозподілений прибуток.

Потім переходять до поелементного вивчення кожного джерела, маючи у вигляді їхню різноманітну роль у функціонуванні підприємства.

Так, при аналізі статутного капіталу насамперед оцінюють повноту його формування, з'ясовуючи, у разі потреби, хто з засновників не виконав (частково виконав) свої зобов'язання по внеску в статутний капітал. У Далі варто переконатися в стабільності величини статутного капіталу протягом звітного періоду й відповідності даним, зафіксованим в установчих документах. Очевидно, що аналіз статутного капіталу має свою специфіку в залежності від організаційно-правової форми створення підприємства.

Важливе значення для оцінки ефективності діяльності підприємства має динаміка розміру фондів спеціального призначення (нагромадження і споживання). При цьому аналіз повинний враховувати різноманітну функціональну роль зазначених фондів у механіці фінансування діяльності підприємства. Тому аналіз випливає з відомості роздільно в частині ресурсів, що спрямовуються на виробничі потреби (інвестування і поповнення оборотних ресурсів) і потреби споживання. Важливим питанням в аналізі структури джерел коштів є оцінка самофінансування підприємства і раціональності співвідношення власних і позикових коштів.

Рівень самофінансування розраховується за допомогою наступних коефіцієнтів:

1. Коефіцієнт фінансової стійкості (Кс) - це співвідношення власних і запозичених коштів:

![]() ,

,

де М - власні кошти, К - позикові кошти, З - кредиторська заборгованість.

Чим вища величина даного коефіцієнта, тим стійкіший фінансовий стан підприємства.

2. Коефіцієнт самофінансування (Ксф) :

![]() ,

,

де П - прибуток, направлений у фонд нагромадження, А - амортизаційні відрахування.

Даний коефіцієнт показує співвідношення джерел фінансових ресурсів, тобто у скільки разів власні джерела перевищують запозичені кошти.

Коефіцієнт самофінансування характеризує деякий запас фінансової міцності підприємства. Чим більша величина цього коефіцієнта, тим вище рівень самофінансування.

3. Коефіцієнт стійкості процесу самофінансування (К):

![]()

Цей коефіцієнт показує частку власних коштів, направлених на розширене фінансування. Чим вища величина даного коефіцієнта, тим сталіший процес самофінансування на підприємстві. У 1997р. частка власних коштів складала 15%, а в 1998р. - 23%. Це означає, що частка власних коштів, направлена на розширення виробництва зросла на 8%, процес самофінансування став більш стійким.

4. Рентабельність процесу самофінансування (Р):

![]() ,

,

де ЧП - чистий прибуток.

Рентабельність процесу самофінансування є не що інше, як рентабельність використання власних коштів. Рівень рентабельності показує величину сукупного чистого доходу, отриманого з 1 грн. вкладених власних фінансових ресурсів, котра потім може бути використана на самофінансування.

5. Коефіцієнт незалежності (Кн):

![]()

Коефіцієнт незалежності характеризує частку власних джерел у загальному обсязі джерела.

6. Коефіцієнт інвестування (власних джерел) (Кі):

![]()

Коефіцієнт інвестування показує, у якій степені джерела власних коштів покривають проведені інвестиції.

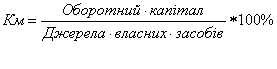

7. Іншим показником, що характеризує використання власних коштів підприємства, є оборотний капітал, що визначається як різниця поточних витрат і короткострокових зобов'язань. Іншими словами, підприємство має оборотний капітал доти, доки поточні активи перевищують короткострокові зобов'язання (або в цілому доти, поки воно ліквідне).

У цьому зв'язку корисно визначити, яка частина власних джерел коштів вкладений у найбільше мобільні активи. Для цього розраховується так називаний коефіцієнт маневреності.

Залучення позикових коштів дозволяє підприємству оплатити термінові зобов'язання, а також є засобом розширення своєї діяльності. При цьому варто мати на увазі, що використання окремих видів позикових коштів (позички банку, позики, кредиторська заборгованість постачальникам і т.д.) мають для підприємства різноманітну вартість. У обов'язковому порядку відсотки за користування позиковими засобами виплачуються по позичках банку. Плата по банківських відсотках ставиться на собівартість продукції і на чистий прибуток.

При розрахунках із постачальниками і підрядчиками плата за тимчасове користування коштами кредиторів, як правило, не береться, хоча у випадку невчасної оплати підприємству доведеться заплатити пеню (у відсотках від суми договору) за кожний день прострочення. У умовах широко поширеного в нашій країні порядку попередньої оплати продукції додатковим безкоштовним джерелом фінансування багатьох підприємств-товаровиробників стали сума коштів, що надходить від їхніх покупців. При цьому практика показує, що період між часом надходження грошей на розрахунковий рахунок підприємства і часом відвантаження в багатьох випадках вимірюються місяцями. [15,с.155]

Похожие работы

... за рахунок короткострокових позичок банку і комерційного кредиту, якщо мова йде про поточні витрати, і довгострокові банківські кредити, використовувані на капітальні вкладення. [8, 120] Фінансові ресурси підприємства, що спрямовуються на його розвиток, формуються не тільки за рахунок амортизаційних відрахувань; прибутку, одержуваної від усіх видів господарської і фінансової діяльності але й ...

... на ринку). 19) Грошові надходження від фінансово-інвестиційної діяльності З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

0 комментариев