Навигация

Денежные потоки. Кредитные отношения на Украине

18182

знака

0

таблиц

0

изображений

План

1. Характеристика и структура денежного оборота. Денежные потоки и их балансирование.

2. Развитие кредитных отношений в Украине в переходный период

3. Тесты

1. Характеристика и структура денежного оборота.

В процессе купли-продажи товаров, оказания услуг, а также удовлетворения различного рода обязательств в денежной форме возникают расчеты и платежи. Такие расчеты происходят и при распределения и перераспределения денежных средств. Совокупность всех денежных платежей образует денежный оборот.

В условиях обращения денег, обладающих собственной стоимостью, денежный оборот, как и товарный оборот, выступает в качестве стоимостного оборота, поскольку золотая или серебряная монеты имели собственную стоимость, отраженную в указанном на ней номинале. Стоимостный оборот объединял как денежный, так и товарный оборот.

Современный же денежный оборот совершается с помощью денежных единиц (в налично-денежном и безналичном оборотах), не обладающих стоимостью, равной их номиналу. Поэтому стоимостным сейчас можно считать только товарный оборот.

Платежный оборот – процесс движения средств платежа, применяемых в данной стране. Он включает не только движения денег как средств платежа в налично – денежном и безналичном оборотах, но и движение других средств платежа (чеков, депозитных сертификатов, векселей и т.д.). нельзя не обратить внимание на то, что определенное, сравнительно значительная часть расчетов между их участниками осуществляется без денежных оборотов в форме бартера, зачета и д.р. Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, включающее оборот наличных денег, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим.

Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие «денежное обращение » можно отнести только к части денежного оборота, а именно к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют, как средство платежа не зависимо от того, безналичный это оборот или наличный.

Деньги, находящиеся в обороте выполняют три функции:

- платежа

- обращения

- накопления.

Последнюю функцию деньги осуществляют потому, что их движение не возможно без остановок. Когда же они временно прекращают свое движение они и выполняют функцию накопления.

Денежный оборот складывается из отдельных каналов движения денег между:

-центральным банком и коммерческими банками;

-коммерческими банками;

-предприятиями и организациями;

-банками и предприятиями и организациями;

-банками и населением;

-предприятиями, организациями и населением;

-физическими лицами;

-банками и финансовыми институтами различного назначения;

-финансовыми институтами различного назначения и населением.

По каждому из этих каналов деньги совершают встречное движение.

Структуру денежного оборота можно определять по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и наличный денежный обороты. Однако несмотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. Поэтому наряду с данным признаком классификации денежного оборота следует использовать и другой признак – характер отношений, которые обслуживает та или иная часть денежного оборота.

В зависимости от этого признака денежный оборот разбивается на три части:

-денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

-денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

-денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Наконец, можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота такова:

-оборот между банками (межбанковский оборот);

-оборот между банками и юридическими и физическими лицами (банковский оборот);

-оборот между юридическими лицами;

-оборот между юридическими и физическими лицами;

-оборот между физическими лицами.

Денежные потоки и их балансирование.

Денежный поток предприятия представляет собой совокупность распределенных во время поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале.

5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия.

7. Активные формулы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

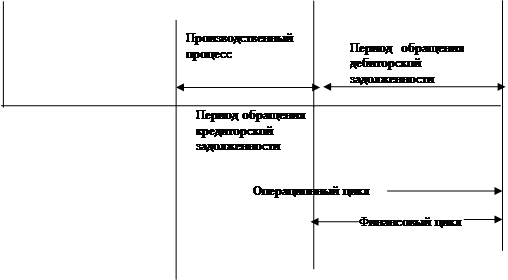

В исследованиях, посвященных денежному обращению, денежным потокам отводится значительная роль. От интенсивности и структуры денежных потоков зависит нормальное функционирование экономики. Денежные потоки можно классифицировать на основе прохождения платежей.

Механизм прохождения платежей зависит от таких 3 факторов:

1. пара участников сделки (то есть стороны, между которыми проводится платеж) (механизм платежа, участником сделки которого является клиент банка, отличается от механизма платежа, участником сделки которого является банк; к тому же имеет значение, какой именно банк рассматривается – коммерческий или центральный);

Похожие работы

... . Кроме собственников средства для кредитования. На определенных условиях, могут предоставляться государством в виде целевых кредитов. Правовое регулирование банковского кредитования должно основываться на объединении прав и обязанностей субъектов. Вступая в кредитные правоотношения, необходимо четко представлять систему прав и обязанностей и последствия их нарушения. Многоукладная рыночная ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

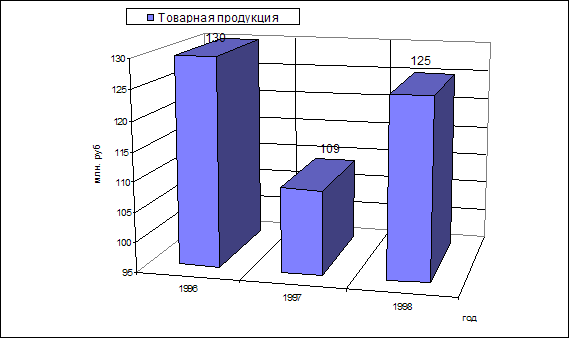

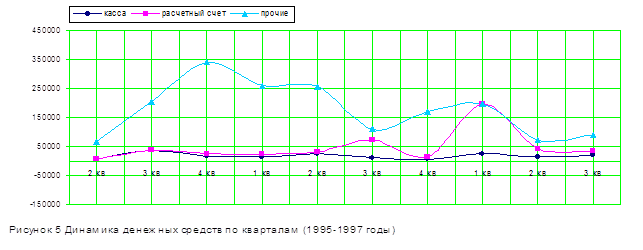

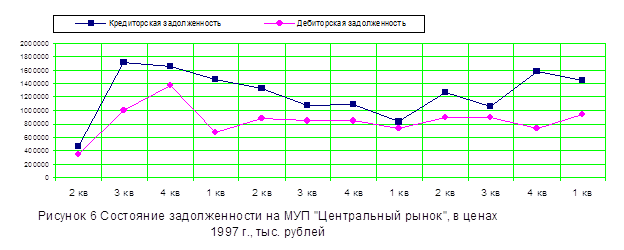

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

0 комментариев