Навигация

Млн.руб. 20 млн.руб. 16 млн.руб

68545

знаков

1

таблица

1

изображение

100 млн.руб. 20 млн.руб. 16 млн.руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Коммерческий Коммерческий Коммерческий

банк 1 банк 2 банк 3

![]()

![]()

![]() Свободный резерв Свободный резерв Свободный резерв

Свободный резерв Свободный резерв Свободный резерв

100 млн.руб. 80 млн.руб. 64 млн.руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Кредит Формирование Кредит Формирование Кредит

100 млн.руб свободного 80 млн.руб. свободного 64 млн.руб.

резерва резерва

![]()

![]()

![]() Предприятие 1 Предприятие 2 Предприятие 3 Предприятие 4 Предприятие 5

Предприятие 1 Предприятие 2 Предприятие 3 Предприятие 4 Предприятие 5

100 млн.руб. 100 млн.руб. 80 млн.руб. 80 млн.руб. 64 млн.руб.

![]()

![]()

![]()

![]()

![]()

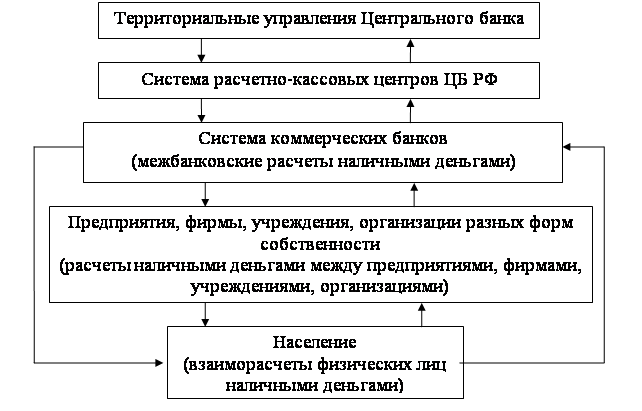

Клиенты коммерческих банков

Представленная модель с целью упрощения имеет следующие допущения:

· каждый банк имеет только двух клиентов;

· банки используют свои ресурсы только для кредитных операций;

· норма обязательных резервов, установленная центральным банком, составляет 20%.

Предположим, что предприятие 1 нуждается в кредите для оплаты поставок предприятия 2. Коммерческий банк 1, который обслуживает предприятие 1, обращается к центральному банку и получает от него централизованный кредит в размере 100 млн. руб. В результате у банка 1 образуется резерв, за счет которого выдается кредит предприятию 1.

Предприятие 1 со своего счета оплачивает поставку товаров предприятию 2, которое имеет расчетный счет в коммерческом банке 2. Привлеченные ресурсы банка 2 возрастают и в соответствии с условиями нашего примера становятся равными 100 млн. руб.

Часть оказавшейся в коммерческом банке 2 суммы в 100 млн. руб., а именно 20 млн. руб., в соответствии с нормой обязательных резервов в 20% перечисляется им в централизованный резерв, оставшаяся часть (80 млн. руб.) представляет собой свободный резерв и используется банком для предоставления кредита, например, предприятию 3 в размере 80 млн. руб..

Предприятие 3 расплачивается за предоставленные ему товары и услуги с предприятием 4, которое обслуживается коммерческим банком 3. Теперь у этого банка возникает резерв, а у коммерческого банка 2 он исчезает.

Коммерческий банк 3 часть полученного резерва в размере 16 млн. руб. (20% от 80 млн. руб.) отчисляет в централизованный резерв, а оставшуюся часть – 64 млн. руб. банк 3 использует для выдачи кредита следующему предприятию.

Этот процесс может продолжаться до полного исчерпания свободных резервов коммерческих банков и предприятий. Обязательные резервы аккумулируются в центробанке и достигают размера первоначального свободного резерва в 100 млн. руб., то есть размера кредита коммерческому банку 1.

Однако деньги на расчетных счетах предприятий 2, 4 и т.д. (всех четных предприятий) остаются нетронутыми, поэтому сумма денег на расчетных (депозитных) счетах составит величину многократно большую, чем первоначальный кредит, выданный предприятию 1. В нашем примере деньги на депозитных счетах могут увеличиваться максимально в 5 раз. Это связано с тем, что коэффициент мультипликации обратно пропорционален норме отчислений в централизованный резерв. В приведенном примере норма обязательных резервов – 20%, следовательно, коэффициент мультипликации равен 5: Км = (1/20)*100 = 5.

Коэффициент мультипликации можно также выразить в виде отношения образовавшийся денежной массы на депозитных счетах к величине первоначального депозита.

Поскольку коэффициент мультипликации обратно пропорционален норме обязательных резервов, то при норме при норме обязательных резервов в 10% коэффициент мультипликации составит 10. Уменьшение резервных норм увеличивает величину мультипликатора. Кроме того, решение ЦБ об уменьшении нормы обязательных резервов увеличивает свободные резервы коммерческих банков, что может усилить эффект мультипликации.

Однако коэффициент мультипликации никогда не достигает максимальной величины, так как всегда часть свободного резерва используется для других, не кредитных операций (например, в соответствии с установленным лимитом в кассе любого предприятия и банке должны быть наличные деньги для кассовых операций).

Процесс мультипликации непрерывен, поэтому коэффициент мультипликации рассчитывается за определенный период времени, например за год. Коэффициент мультипликации показывает, насколько за год или еще расчетный период времени увеличилась денежная масса в обороте.

Будет ли функционировать денежный мультипликатор, если кредиты предоставлены центробанком не коммерческим банкам, а правительству? Безусловно, так как в этом случае деньги также поступят на счета в коммерческих банках как привлеченные ресурсы. Свободные резервы коммерческих банков, в которых находятся эти счета, увеличатся, и включится механизм денежного мультипликатора.

Только центробанк имеет законодательно закрепленное право управлять денежным мультипликатором, то есть инициировать эмиссию безналичных денег. Таким образом, центробанк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым, расширяя или сужая эмиссионные возможности банков.

Эмиссия наличных денег. Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается общая масса наличных денег. Монополия выпуска наличных денег в каждой стране принадлежит центральному государственному банковскому органу: в России – ЦБ РФ, в США – Федеральной резервной системе.

На основе кассовых оборотов коммерческих банков и составляемой аналитической отчетности центробанк прогнозирует размер предполагаемой эмиссии. При этом очень важно не только определить оптимальный размер предполагаемой эмиссии, но и установить, в каких регионах ее следует проводить. Потребность в наличных деньгах юридических и физических лиц, обслуживаемых коммерческими банками, постоянно меняется.

Завозить из Центра ежедневно, особенно в отдаленные регионы денежную наличность нереально. Вместе с тем эмиссия наличных денег всегда децентрализована. Поэтому осуществляется следующая технология доставки наличных денег в регионы из Центра.

Эмиссию наличных денег производит ЦБ РФ и его региональные РКЦ, содержащие резервные фонды и оборотные кассы.

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. В оборотную кассу постоянно поступают и из нее выдаются наличные деньги от коммерческих банков. Деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег на счете коммерческих банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд. При потребности коммерческого банка в наличности происходит обратный процесс. Со счета коммерческого банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности. РКЦ обязан обсуживать коммерческий банк бесплатно.

Как происходит эмиссия наличных денег? Предположим, что у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступление денег в их операционные кассы эквивалентно не возрастает. В этом случае РКЦ будет вынужден увеличить выпуск наличных денег в обращение. Для этого РКЦ запрашивает разрешение ЦБ РФ, а при его получении переводит наличные деньги из резервного фонда в оборотную кассу РКЦ.

Для данного РКЦ это будет эмиссионной операцией. При этом надо иметь в виду, что при осуществлении выпуска денег одним РКЦ другой РКЦ может изъять в рамках установленного лимита наличные деньги из своей оборотной кассы. Поэтому по действиям одного РКЦ нельзя судить об эмиссии по всей стране, которая в этом случае охватывает большинство регионов. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, где их изъятие.

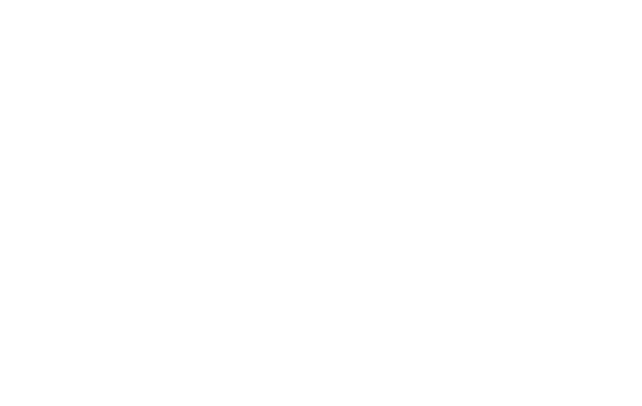

Таким образом, происходит движение денег по следующей цепи звеньев (рис. 2)[2].

Рис. 2. Схема эмиссии и движения наличных денег

![]()

![]()

![]()

![]() Резервные фонды Операционные кассы

Резервные фонды Операционные кассы

РКЦ РКЦ

![]()

Наличность

Операционные кассы коммерческих банков

(безналичные расчеты)

![]()

Наличность

Кассы предприятий

![]()

![]()

![]() Наличность

Наличность

![]()

![]()

![]()

![]()

Население

![]()

2.4 О тенденциях развития современной денежной системы

В последние десятилетия в мировой экономике прослеживаются следующие тенденции в развитии современной денежной системы.

1. Из денежного оборота в качестве платежного средства полностью вытеснено золото (золотые деньги). Иными словами, завершился процесс демонетизации золота. В настоящее время ни в одной стране мира нет в обращении золота в качестве платежного средства.

2. Из денежного оборота вытесняются бумажные деньги. Все большую роль в денежном обороте многих стран начинают играть так называемые квазиденьги: чеки, векселя, кредитные карточки, банковские счета и др. В этой связи в структуре денежной массы стали выделять так называемые денежные агрегаты.

3. С дальнейшим усилением интернационализации хозяйственной жизни, развитием компьютеризации национальные деньги все более вытесняются из денежного оборота коллективными валютами (ЭКЮ, евро).

4. В денежном обороте все большая роль отводится электронным деньгам. Электронные деньги, их распространение в мире имеют большие преимущества. Во-первых, это ведет к огромной экономии ресурсов (исключаются печатание денег, их защита, транспортировка и т.д.). Во-вторых, введение электронных денег способствует декриминализации денежных отношений (электронные деньги всегда выступают как именные деньги). В-третьих, распространение электронных денег позволит осуществить тотальный контроль за всеми денежными операциями, отслеживая и предотвращая уклонение от налогов, факты взяточничества и т.д.

3. Денежные системы СССР и Российской ФедерацииПохожие работы

... сдерживание роста денежной массы, преодоление либо сдерживание инфляции. деньги эволюция финансовый беларусь ГЛАВА 2. ДЕНЕЖНАЯ СИСТЕМА Исторические и экономические предпосылки становления и развития денежных систем. Элементы денежных систем. Типы денежных систем и их эволюция. Современные деньги Как уже было сказано в предыдущей главе, появление денег стало результатом развития ...

... на себя регулирование денежного оборота. 3. Выпуск наличных и безналичных денежных знаков на основе кредитных операций банков. 4. Развитие безналичного денежного оборота и сокращение налично-денежного оборота. Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках. Основными, наиболее характерными чертами ...

... предприятий предлагают другим предприятиям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институциональных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг., Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов , а соответственно ...

... резервных требований, дисконтная политика и “операции на открытом рынке”. Целью данной работы является рассмотрение процесса эволюции кредитно-денежной системы в переходной экономике, а также рассмотрение модели долларизации. 1. Модели эволюции кредитно-денежной системы прежде чем начать разбираться в эволюции кредитно – денежной системы необходимо дать ей определение. Кредитно-денежная ...

0 комментариев