Навигация

Модели эволюции кредитно-денежной системы

34095

знаков

0

таблиц

0

изображений

Содержание:

Введение……………………………………………………………....................2

1. Модели эволюции кредитно-денежной системы.......................................3

1.1. Функции Центрального банка в эволюции кредитно-денежной системы......................................................................................................5

1.2. Инструменты кредитно-денежного регулирования в переходной экономике.................................................................................................7

1.3. Роль обменного курса в переходной экономике...................................9

1.4. Выбор системы обменного курса........................................................11

1.5. Стабилизация на базе обменного курса...............................................12

2. Модель процесса долларизации в переходной экономике........................13

2.1. Сущность долларизации......................................................................15

2.2. Проблемы измерения долларизации.....................................................16

2.3. Масштабы и динамика долларизации.................................................16

2.4. Факторы долларизации......................................................................17

2. 5. Пути преодоления долларизации.......................................................18

Литература ..........................................................................................................20

Введение

В процессе экономических реформ кредитно-денежные системы постсоциалистических экономик подвергаются существенной трансформации. Жесткая централизация кредитно-денежных отношений была одним из основных принципов социалистической системы. Например, в СССР в 1930-1932 гг. была проведена кредитная реформа, в результате которой ввели запрет на коммерческий кредит, заменив его исключительно банковским, а все расчеты и кредитные операции стали осуществляться через единый общегосударственный банк – Госбанк СССР.[[1]] Первые годы реформ в большинстве постсоциалистических стран были отмечены бурным ростом частного банковского сектора, а также реструктуризацией бывших государственных банков. Децентрализация процессов принятия экономических решений, либерализация цен и внешней торговли порождали множество проблем становления кредитно-денежных систем переходных экономик.

Высокая инфляция в начале экономических реформ и слабость институциональной базы кредитно-денежной системы в переходных экономиках вызвали стремительные темпы долларизации постсоциалистических экономик и широкое распространение квази-денег, компенсирующих нехватку кредитных и денежных ресурсов у предприятий.

К числу основных проблем эволюции кредитно-денежных систем переходных экономик следует отнести следующие:

- Проблема «жесткой» или «мягкой» кредитно-денежной политики

- Проблема «плохих долгов» банков

- Проблема интерфейса реального и финансового сектора

- Проблема долларизации и квази-денег

Перечисленные проблемы, так или иначе, связаны с задачей выявления факторов, определяющих спрос на деньги в переходных экономиках. В отличие от развитых рыночных экономик, переходные экономики характеризуются специфическими мотивами и факторами спроса на деньги.

Об успехах финансовой стабилизации в странах с переходной экономикой, об эволюции их кредитно-денежных систем, их приближении к “стандартам” стран с рыночной экономикой можно судить по степени и эффективности использования косвенных инструментов кредитно-денежного регулирования. В арсенале центральных банков промышленно развитых стран в качестве косвенных инструментов кредитно-денежного регулирования используется практика установления минимальных резервных требований, дисконтная политика и “операции на открытом рынке”.

Целью данной работы является рассмотрение процесса эволюции кредитно-денежной системы в переходной экономике, а также рассмотрение модели долларизации.

1. Модели эволюции кредитно-денежной системы

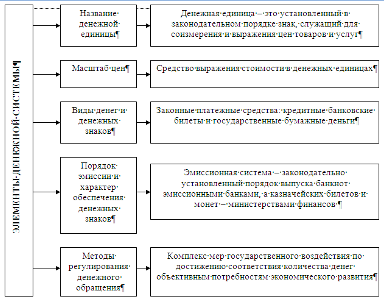

прежде чем начать разбираться в эволюции кредитно – денежной системы необходимо дать ей определение. Кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, используемых государством в целях регулирования экономики. Кредитная система служит мощным фактором концентрации и централизации капитала, способствующим быстрой мобилизации свободных денежных средств и их использованию в экономике.

В кредитной системе каждой страны выделяется три звена: Центральный банк, коммерческие банки и специализированные финансово-кредитные учреждения. При этом каждое звено выполняет свои конкретные функции.

Главное положение в кредитной системе занимает Центральный банк (ЦБ). Он является, как правило, государственным учреждением.

Коммерческие банки представляют собой центры кредитной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера: он не только принимает вклады населения и предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов.

Важное место в современной кредитной системе занимают специализированные кредитно-финансовые организации (они возникли в XIX в. и длительное время играли в денежно-кредитной сфере подчиненную роль, уступая коммерческим банкам, однако, за последние годы их роль резко возросла), а именно:

1. Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая на этом доход. Обширна группа сберегательных учреждений (сберкассы и сбербанки). Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал.

2. Страховые компании, для которых характерна специфическая форма привлечения средств – продажа страховых полисов.

3. Пенсионные фонды различаются по организации и управлению, по структуре активов. Так, имеются фонды застрахованные (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности банками).

4. Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для закупки ценных бумаг различных отраслей хозяйства.

5. Чековые инвестиционные фонды (ЧИФ)

Переход к рыночной системе хозяйствования предполагает создание развитой финансовой системы. Речь, прежде всего, идет о радикальном преобразовании банковской системы и формировании новых принципов функционирования финансовых рынков, в том числе денежного рынка, рынка межбанковских кредитов, валютного рынка, рынка ценных бумаг и т.п. При этом существенно изменяются функции Центрального банка, его место и роль в кредитно-денежной системе.

Похожие работы

... всех этих специализированных кредитно-финансовых учреждений США почти вдвое превышают активы коммерческих банков. Таким образом, ведущую роль в кредитной системе занимает Центральный банк, который относительно независим, но согласует с правительством проводимую кредитно-денежную политику, является монополистом в вопросах эмиссии денег и регулирует деятельность как коммерческих банков, так и ...

... веком формирования философии государственного - частного денежного – кредитного сектора экономики. Глава 2. Социализм и философия развития кредитно – денежных и банковских систем 2.1 Социалистический период философии развития кредитно – денежной и банковской системы в России Национализация переход из частной собственности в собственность государства земли, промышленности, транспорта, ...

... – инвестиционной активности, в первую очередь с помощью бюджетно-налоговых и монетарных механизмов. Укрепление налоговой дисциплины и пресечение утечки капитала невозможны без оздоровления кредитно-денежной системы в целом, в частности, без нормализации платежно-расчетных отношений. По мнению специалистов для этого нужно решить две трудносовместимые задачи: В несколько раз увеличить рублевую ...

... отечественных экономистов Н.Шмелева, В.В.Шемятенкова, Р.Манделла. Цель курсовой работы - проанализировать современную денежную систему в России и ее перспективы в рыночных отношениях. Данная цель реализуется в работе на основе решения следующих задач: раскрыть понятие, типы и элементы денежной системы в экономической теории; описать товарные и металлические денежные системы, их классификацию; ...

0 комментариев