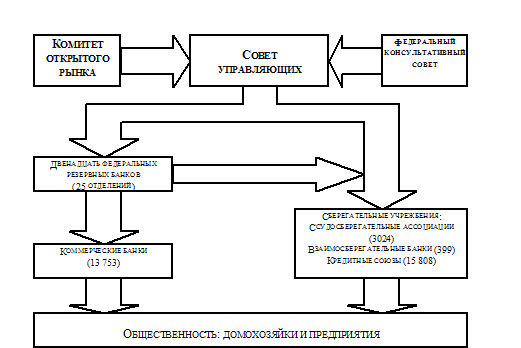

Навигация

2. Эволюция денег

Деньги прошли длительный путь эволюции. История развития денег является составной частью истории рыночной экономики. Выражая стоимость товарного мира, деньги на протяжении экономической истории принимали те формы, которые диктовал достигнутый уровень товарных отношений. Каждому историческому периоду соответствует своя преобладающая форма денег.

В эпоху натурального хозяйства обмен излишками произведенных продуктов носил случайный характер. Вначале всякий продукт, предлагаемый к обмену и благодаря этому становящийся товаром, служил эквивалентом для другого продукта (товара), на который он обменивался.

Желая продать свой продукт и получить взамен его другой, производитель искал соответствующего контрагента. Поскольку денег в тот период еще не существовало, продавец лошади, желающий купить зерно, искал потенциального покупателя лошади, одновременно являющегося продавцом зерна. В акте купли-продажи, который имел форму “товар - товар”, мешок зерна являлся эквивалентом лошади. Если продавцу требовался какой-то иной продукт, например ткань или вино, то эквивалентность обмена могла выглядеть иначе: “1 лошади = 10 метрам ткани” или “1 лошади = 20 л вина”. Эквивалентом лошади могли выступать разные количества других продуктов.

Постепенно обмен становится способом установления экономических связей между производителями и служит толчком к развитию общественного разделения труда. По мере вовлечения в обмен все большего числа различных товаров возникла необходимость в универсализации средства обмена. Из ряда товаров все чаще выделялась группа товаров, а затем и один товар, который по своим свойствам более всего соответствовал роли эквивалента. Этот товар впоследствии становится всеобщим эквивалентом – деньгами. Его собственная ценность служила гарантом эквивалентности обмена, а его особые свойства открывали возможности совершенствования самой процедуры обменный операций[2].

В роли таких денег выступали сначала скот, меха, зерно, иногда даже ракушки, затем металлы, из которых наиболее подходящими оказались серебро и золото, и, наконец – одно только золото. Впоследствии золото перестает быть всеобщим эквивалентом и заменяется бумажными и кредитными деньгами.

3. Кредитные карточки и электронные деньги

3.1 Виды кредитных карточек

Впервые кредитные карточки (тогда они именовались «долговыми») появились в США в 1915 г., они были выпущены фирмой «Дайнерс клаб». Кредитные карточки имеют следующие виды:

1) возобновляемые карточки, такие, например, как «Виза», «Мастеркард», применяются в основном для расчета в магазинах, ресторанах. Карточка имеет заранее установленный лимит. После погашения задолженности карточка возобновляется;

2) одномесячные карточки («Америкен экспресс», «Дайнерс клаб») применяются для расчетов с туристическими фирмами. Эти карточки называются карточками «путешествий и увеселений». По ним лимит не устанавливается, но задолженность должна быть погашена в конце месяца;

3) фирменные карточки выпускаются отдельными компаниями («Америкен экспресс», «Барклейз кард», «Трасткард»). С помощью этих карточек оплачиваются различные служебные расходы. Действуют по типу одномесячных;

4) премиальные, или «золотые», кредитные карточки — «Амекс гоулд кард», «Гоулд Мастеркард», «Премьер кард Виза». Эти карточки выдаются только клиентам с высоким годовым доходом, аккуратно погашающим задолженность. Их преимущества состоят в следующем. Они: а) либо не имеют лимита, либо он очень высок; б) дают право на кредит по льготной ставке; в) позволяют клиенту автоматически приобретать солидную страховку от несчастных случаев (иногда на всю семью), бронировать места в отелях.

Следующим этапом процесса эволюции денег стал выпуск дебет-карточек, которые получили широкое распространение благодаря системе автоматической выдачи наличных денег. Эта система расчетов с помощью ЭВМ получила название «электронные деньги». Возможность перехода от бумажных носителей информации в денежной сфере к электронным импульсам открывается в связи с внедрением в сферу производства и обращения электронно-вьлислительного оборудования[3].

3.2 Система электронных денегСистема электронных денег включает ряд элементов: автоматизированную расчетную палату, систему автоматизированного кассира и систему терминалов, установленных в пунктах покупки товаров или оказания услуг. Автоматизированная расчетная палата представляет собой сеть банкиров, связанных единым вычислительным центром. Автоматизированный кассир позволяет проводить ряд денежных операций: получение денег с банковского счета, прием вкладов, платежи.

Более совершенные модификации подобных устройств (автоматические машины-кассиры АТПМ) кроме выдачи наличных могут осуществлять и безналичные перечисления, выдавать чековые книжки и совершать другие кассово-расчетные операции.

Если раньше наблюдался процесс вытеснения наличных денег как средства обращения только при крупных сделках, то сейчас этот процесс практически утратил нижнюю границу. Дебет-карточки позволили отказаться от наличных денег при оплате даже телефонных разговоров.

Еще одним новшеством «банковской технологии» является смарт-карточка (smart — сообразительный, умный). По своим размерам новинка не отличается от традиционных дебет-карточек, легко помещается в кошельке, но, благодаря вмонтированному в нее микрокомпьютеру на «чипах» — полупроводниковых кварцевых кристалликах с интегральной схемой, имеет собственную память.

Наличие такого микрокомпьютера непосредственно на расчетном документе вносит новые моменты в порядок его использования. Смарт-карточка, по сути, представляет собой электронную чековую книжку. Соответствующий банк (банк-эмитент) вносит в секретную зону ее памяти сведения о сумме, зачисленной на счет клиента.

Система электронных карточек придает им специфический характер, что позволяет говорить о банковских карточках как о средстве, принципиально отличном от простых кредитных карточек. Кредитные отношения между банком и его клиентами при системе использования банковских карточек доводятся до своего логического завершения.

Использование банковских карточек позволяет связать все банки в единую систему, так что, пользуясь персональным компьютером, клиент может проводить расчеты по карточкам любого банка[4].

В России «пластиковые деньги» официально появились в 1989 г., когда Внешэкономбанк взялся распространять среди очень ограниченного круга людей «Master Euro Card». Вторым был Кредобанк, распространявший карточки «Виза». Кредитные карточки выдают Инкомбанк, Мостбанк, Оптимум и Сбербанк. Меньше распространены карточки типа «Америкен экспресс». Самыми популярными в России являются «Оптимум кард» и STB.

Похожие работы

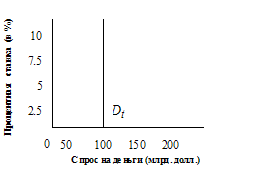

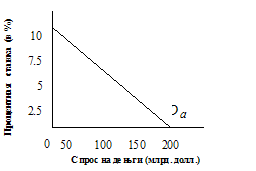

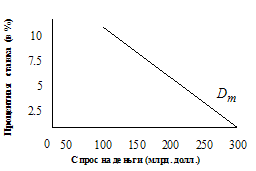

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

... стадами, согласно сборнику древнегерманского законодательства, а в качестве меры стоимости упоминается корова. Со скотом связано происхождение слова "капитал", означавшее первоначально в старогерманском языке богатство. Северные народы применяли в качестве первого товар для обмена мех. Меховые деньги были широко распространены в Монголии, Тибете, Северной Сибири и районе Памира. В Древней Руси ...

... в сбережении. Средства профессиональных участников финансового рынка по своей сути считаются внутренним перераспределением ресурсов внутри финансового рынка и в данном анализе не рассматриваются. Кредит и деньги. Кредит и деньги являются самостоятельной экономической категорией, но они действуют в единстве, взаимодополняя друг друга при обороте стоимости на всех стадиях ее оборота. Кредит ...

... сделка оплачивалась золотом, мировые деньги являлись всеобщим покупательным средством. Перемещение денег из одной страны в другую происходит и при переводе предпринимателем своих денежных средств для их хранения за границу. В данном случае деньги выступают как общественная материализация богатства. Стало быть, при системе золотого монометаллизма деньги выполняли функции: а) меры стоимости, б) ...

0 комментариев