Навигация

Дефицит и профицит бюджета

28436

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ

ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ

Факультет ресторанно-гостиничного бизнеса и услуг

Кафедра «Финансы и кредит»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Финансы и кредит»

Выполнила:

Онищук О.Б.

Студентка 3 курса

Заоч. формы обучения

Группа №31

Тел: 8-909-927-75-65

Проверил:

Доц. Тюрина А.В.

Москва 2007г.

Содержание

Тема: «Дефицит и профицит бюджета»

ВВЕДЕНИЕ

1. Бюджетный дефицит, показатели, его характеризующие

2. Каково соотношение доходов и расходов бюджета России и большинства стран мира?

3. Каковы источники покрытия бюджетного дефицита, возможные и реальные в России и в мировой практике?

4. Как финансировался и финансируется бюджетный дефицит в РФ в 90-х годах?.

5. Какова ситуация с соотношением доходов и расходов в бюджете текущего года?

6. Профицит бюджета, проблемы

ЗАКЛЮЧЕНИЕ

Литература

ВВЕДЕНИЕ

Ещё на лекциях предмета «Финансы и кредит» я заинтересовалась темой моей к/р. Во-первых, мне было интересно узнать о таком понятии как «профицит», во-вторых, меня всегда интересовало, почему вообще в стране возникает дефицит бюджета.

Впервые доходы российского бюджета превысили расходы в 2000 году - в первый год премьерства Михаила Касьянова. Все последующие годы правительство составляло профицитные бюджеты и особенно гордилось этим. Критики, правда, утверждают, что заслуги кабинета в этом нет. Ему просто повезло с мировыми ценами на нефть. В проекте бюджета-2003 тоже, был заложен профицит. Очень небольшой - 77 млрд. рублей (0,6% валового внутреннего продукта). Но цены на нефть уже не столь высоки и еще менее предсказуемы, к тому же правительству, взявшему курс на снижение налогов, было бы странно ожидать особого роста доходов казны.

Тогда Касьянов объявил, что в ближайшие годы Россия вообще может перейти к беспрофицитному бюджету. "Профицит не самоцель, а необходимость определенного периода развития экономики", - сказал премьер, добавив, что как только будет пройден этап пиковых выплат по внешнему долгу, появится возможность еще снизить налоги и оставить дополнительные средства в распоряжении частного сектора. "Создание профицита говорит о том, что государство изымает из экономики больше, чем ему требуется"[1], - пояснил Касьянов. При этом государство, считал он, не в состоянии грамотно этими средствами распорядиться.

Слова премьера могли означать поворот в долговой политике. До сих пор ее главной целью правительство объявляло снижение госдолга. По закону процентные платежи по внешнему долгу закладываются в расходах бюджета, в то время как выплаты по основной части должны быть обеспечены из других источников: за счет профицита либо внешних заимствований.

От кредитов Международного валютного фонда и бюджетозамещающих займов Всемирного банка Россия отказалась. Мировые цены на нефть опять начали расти, а соответственно и ключевые для казны доходы экспортеров...

Профицит, помимо решения долговой проблемы имеет другие полезные функции. Он создает резерв на случай падения цен на нефть и помогает правительству справиться с не менее насущной задачей - снижением инфляции.

Сосредоточение финансовых ресурсов государства необходимо для финансовой политики государства. В бюджете концентрируется часть национального дохода, что позволяет осуществлять государственное регулирование экономики и обеспечивать проведение необходимой социальной экономической политики. Через движение бюджетных ресурсов контролируется формирование доходной части бюджета и эффективность использования его расходной части. Бюджеты делятся на виды: бюджет с дефицитом, бюджет с профицитом и сбалансированный бюджет.[2]

1. Бюджетный дефицит, показатели, его характеризующие

Доходы и расходы органов государственной власти в принципе могут быть сбалансированы. Однако в реальной жизни этого, как правило, не бывает и имеет место дефицит или профицит

Бюджет с дефицитом представляет собой бюджет, у которого расходы превышают доходы. Это состояние бюджета свидетельствует о недостаточно эффективном государственном управлении, поскольку в стране отсутствует инфраструктура, призванная обеспечить доходы достаточные для финансирования государственных потребностей.

Дефицит государственного бюджета – превышение расходов и чистого кредитования над суммой доходов и полученных официальных трансфертов, определяемых в соответствии с установленными принципами формирования финансов органов власти и квалификации доходов и расходов. Такой концептуальный подход к понятию дефицита позволяет определить, в какой мере сектор государственного управления покрывает свои расходы и выдаваемые в целях проведения государственной политики кредиты за счёт доходов, официальных трансфертов и сумм получаемых от погашения ранее выданных им займов без увеличения своих долговых обязательств и без уменьшения объёма ликвидных средств. Исходя из этого принципа дефицит равен расходам на товары, услуги и трансферты плюс чистое кредитование минус доходы и минус официальные трансферты. Превышение доходов над расходами (профицит) принято показывать с положительным знаком, а дефицит – с отрицательным. Дефицит покрывается за счёт финансирования, величина которого равна дефициту, но имеет противоположный знак.[3]

Дефицит бюджетов возникает в силу превышения расходов над доходами. Основными причинами дефицита бюджетов являются войны и спады производства.

Войны требуют использования ресурсов на вооружение и содержание армии. При этом напряжение возникает не только в период военных действий, но и в результате расходов на военные нужды в мирное время. Финансирование этих расходов осуществляется за счёт увеличения налогов, денежные эмиссии и выпуска государственных долговых обязательств. Каждый из этих источников имеет свои ограничители. Увеличение налоговых ставок ограничивает стимулы к труду и развитию производства. Эмиссия новых денег ведёт к инфляции. Выпуск долговых обязательств связан с возможностями размещения займов. Однако остаётся фактом, что продажа государственных облигаций является существенным источником покрытия дефицита бюджета.

Другим важным фактором, порождающим дефицит, являются спады, стагнация и периоды депрессии производства. В годы, когда ВВП и национальный доход сокращаются, автоматически сокращаются также налоговые поступления. В то же время расходы сохраняют тенденции оставаться на прежнем уровне. В итоге возникает или увеличивается разрыв между расходами и доходами, растёт дефицит.

2. Каково соотношение доходов и расходов бюджета России и большинства стран мира?

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет.

Доходы бюджета – это часть централизованных финансовых ресурсов государства, необходимых для выполнений его функций. Основными методами образования бюджетных поступлений являются:

- налоги

- неналоговые поступления

- займы

- эмиссия денег

Сущность бюджетных доходов проявляется в том, что бюджетные доходы являются результатом распределения стоимости общественного продукта и одновременно служат объектом дальнейшего распределения сосредоточенных в руках государства ресурсов.

В основе формирования структуры доходов государственного бюджета лежит чёткое разграничение доходов центрального (федерального) бюджета и бюджетов других уровней, которое соответствует типу государственного устройства страны. Например, в унитарных государствах – Великобритании, Франции, Швеции, Италии и др. – существуют два уровня управления – центральный и местный, которым соответствуют два уровня бюджетов – центральные и местные. В государствах с федеральным управлением, к которым относятся Россия, США, Канада, Германия и ряд других стран, существуют три уровня бюджетов – федеральный, региональные и местные.

Расходы государственного бюджета – это экономические отношения, возникающие в связи с распределением централизованных органов фондов денежных средств и их использованием по отраслевому, целевому и территориальному назначению. В процессе использования бюджетных средств происходит разделение централизованного фонда на отдельные части и формирование денежных фондов целевого назначения у предприятий, организаций и учреждений материального производства и непроизводственной сферы, являющихся получателями бюджетных ассигнований.

Расходы государственных финансов отражают отношения между государством и получателями бюджетных средств. Часть этих отношений имеют непосредственно денежное выражение (пенсии, пособия, заработная плата государственных служащих, кредиты и т.д.), в то же время значительная часть услуг, предоставляемых органами власти их получателям, не имеет для них непосредственно денежное выражение (расходы на здравоохранение, поддержание общественного порядка, оборону и др.).

Бюджетные расходы классифицируются по следующим признакам:

- по роли в общественном производстве;

- по общественному назначению;

- по отраслевой структуре.

Бюджетный кодекс РФ, введенный в действие в 2000г., в отношении бюджетной системы Российской Федерации определяет, что она состоит из 3-х уровней бюджетов: федерального, субъектов Федераций и местных.[4]

3. Каковы источники покрытия бюджетного дефицита, возможные и реальные в России и в мировой практике?

Источники финансирования дефицита утверждают органы законодательной (представительной) власти в законе о бюджете на очередной финансовый год по основным видам привлечённых средств. Кредиты Центрального банка России, а также приобретение им долговых обязательств РФ и субъектов Федерации при их первичном размещении не могут быть источниками покрытия дефицита бюджета.

К источникам финансирования федерального бюджета относят:

1) внутренние источники в следующих формах:

v кредиты, полученные Российской Федерацией от кредитных организаций в валюте РФ;

v государственные займы, осуществляемые путём эмиссии ценных бумаг в валюте РФ;

v бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

v поступления от продажи имущества, находящегося в государственной собственности;

v суммы превышения доходов над расходами по государственным запасам и резервам;

v изменения остатка средств на счетах по учёту средств федерального бюджета;

2) внешние источники в следующих формах:

v государственные займы, осуществляемые в иностранной валюте путём выпуска ценных бумаг от имени Российской Федерации;

v привлечённые Россией кредиты правительств иностранных государств, банков и компаний, международных финансовых организаций, предоставленные в иностранной валюте.

Источниками покрытия дефицита бюджета субъекта РФ могут быть внутренние источники в следующих формах:

- государственные займы, осуществляемые путём выпуска ценных бумаг от имени субъекта Российской Федерации;

- бюджетные кредиты, полученные от бюджетов других уровней;

- кредиты, полученные от кредитных организаций;

- поступления от реализации имущества, находящегося в собственности субъекта РФ;

- изменения остатка средств на счетах по учёту средств бюджета субъекта РФ. [5]

Дефицитом бюджетов и связанный с ним рост государственной задолженности и расходов по её обслуживанию и погашению стал одной из причин усиления внимания к теориям, обосновывающим необходимость бездефицитности бюджетов и критики кейнсианских концепций стимулирования развития экономики с помощью увеличения государственных расходов с использованием дефицита бюджета. Тем не менее в европейских странах, учитывая реально складывающуюся ситуацию, не провозглашают в качестве цели формирование бездефицитного бюджета и считают дефицит фактором экономического роста. В 70 – 90-х гг. минувшего и в начале нынешнего века для европейских стран дефицит бюджетов является обычным явлением. По условиям Маастрихтских соглашений приемлемым является уровень бюджетного дефицита в размере 3% к ВВП.

Следует отметить, что государственные бюджеты западных стран с развитой рыночной экономикой также хронически дефицитны. Однако в условиях относительно устойчивого экономического положения бюджетные дефициты не рассматриваются как катастрофически отрицательные финансовые показатели. Известный английский экономист Дж. М. Кейнс в целях взбадривания экономического роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования. И в этом, безусловно, есть рациональное звено. С 1990-х годов в ряде развитых стран бюджетный дефицит сокращается, а в США практически он преодолён.[6]

«Согласно отчету, представленному министерством финансов США 11 октября, дефицит бюджета в 2007 финансовом году, который закончился 30 сентября, сократился на $85 млрд. по сравнению с прошлогодним показателем и составил $163 млрд. Дефицит бюджета практически совпал c прогнозом Бюджетного управления Конгресса США, которое оценивало этот показатель в $161 млрд. Как сообщило министерство финансов США в своем отчете, сумма налоговых поступлений в 2007 финансовом году составила $2,568 трлн., а расходы бюджета достигли $2,731 трлн. В целом, дефицит бюджета по итогам года составил 1,2% ВВП страны. В прошлом финансовом году он был равен 1,9% ВВП.

[13.10.2007]»[7]

Среди других способов сокращения бюджетного дефицита следует упомянуть, что в мировой практике широко используется привлечение в страну иностранного капитала в виде инвестиций. С его помощью решается сразу несколько задач экономического характера: сокращаются бюджетные расходы, предназначенные на финансирование капитальных вложений, расширяется база для производства товаров и услуг, появляются новые налогоплательщики, улучшается состояние платежного баланса.

Размер дефицита бюджета субъекта РФ, утверждённый законом субъекта РФ о бюджете на соответствующий год, не может превышать 15% объёма доходов регионального бюджета.

Объём предусмотренных бюджетом расходов соответствовать суммарному объёму доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.[8]

4. Как финансировался и финансируется бюджетный дефицит в РФ в 90-х годах?

С 1990 по 1995 гг. для покрытия бюджетного дефицита России в основном использовалась эмиссия денег, что послужило мощным инфляционным фактором. С 1995 г. эмиссия денег для финансирования дефицита бюджета не применяется. С этой целью использовались различные государственные ценные бумаги – ГКО с трёхмесячным, шестимесячным и годовым сроками погашения, казначейские обязательства (КО), облигации внутреннего валютного государственного облигационного займа, облигации федеральных займов с переменным купоном (ОФЗ), государственные сберегательные займы, золотые сертификаты.[9]

Основными причинами дефицита бюджета России в 90-х гг. были резкое уменьшение доходов бюджета из-за сокращения ВВП, трудности с сокращением расходов, существенные размеры нецелевого использования средств. Глубокий кризис производства и расстройство денежно-кредитной системы в 90-х гг. шли рука об руку с расстройством государственных финансов. Либерализация цен в 1992г. была попыткой сбалансировать спрос и предложение. Неумело проведённая, она породила широкомасштабную инфляцию, привела в сочетании с другими факторами к глубокому финансово-экономическому кризису. Проявлениями кризиса государственных финансов стали дефицит государственного бюджета, неплатежи органов государственного управления по своим обязательствам, ухудшение собираемости налогов, сокращение и неполное финансирование социальных программ. В 1992-1994 гг. для финансирования дефицита бюджета широко использовалось эмиссия денежных средств. В 1992г. она составила 1,5 трлн. руб., в 1993-м – 10,1 трлн. Отказ от финансирования дефицита за счёт эмиссии облегчил реализацию мер по снижению уровня инфляции и стабилизации рубля. До 1997 г. существенную долю заимствований составляли связанные кредиты правительств иностранных государств и международных финансово-кредитных организаций. С 1997 г. началось использование более эффективных способов заимствования на международных рынках путём эмиссии ценных бумаг. В 1999-2000 гг. заимствование на международных рынках кредитных ресурсов было существенно сокращено. В 2000 и 2001 гг. в России имел место профицит бюджета как следствие роста доходов бюджета в условиях оживления производства и сдерживания роста расходов.

Финансирование дефицита государственного бюджета представляет собой покрытие недостатка доходов и соответственно равно величине дефицита.

В соответствии с Бюджетным кодексом РФ источники финансирования дефицита бюджета утверждаются органами законодательной (представительной) власти в законе (решении) о бюджете на очередной финансовый год по основным видам привлечённых средств. При этом кредиты Банка России, а также приобретение Банком России долговых обязательств Российской Федерации, субъектов РФ, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета.

В качестве источников финансирования дефицита федерального бюджета Бюджетным кодексом РФ предусмотрены следующие. Внутренние источники: кредиты, полученные РФ от кредитных организаций в валюте РФ; государственные займы, осуществляемые путём выпуска ценных бумаг от имени РФ; кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленных в иностранной валюте. В качестве источников финансирования дефицита бюджетов субъектов РФ Бюджетным кодексом предусмотрены внутренние государственные займы за счёт выпуска субъектом РФ ценных бумаг, бюджетные ссуды, полученные от других уровней бюджетной системы РФ, и кредиты, полученные от кредитных организаций. Согласно Бюджетному кодексу субъекты Федерации могут также привлекать внешние займы в порядке, предусмотренном законодательством РФ.[10]

5. Какова ситуация с соотношением доходов и расходов в бюджете текущего года?

Несмотря на осуществляемые в последние годы мероприятия по совершенствованию бюджетного процесса, в нём имелся главный недостаток – отсутствие механизма обеспечения результативности бюджетных средств.

В прежнем бюджетном законодательстве и бюджетной практике не было чёткого различия между понятиями собственных и регулирующих доходов бюджетов. Действительно, различить их было трудно, поскольку речь в любом случае шла о частях (долях) доходов. Бюджетный кодекс РФ разделяет собственные и регулирующие доходы по периоду их установления: собственные доходы определяются на постоянной основе; регулирующие устанавливаются на год или на долговременной основе (не менее чем на 3 года). Отличие собственных и регулирующих доходов бюджетов определяется также видом нормативного документа, который их устанавливает. Иначе говоря, собственные доходы регламентируются законодательством в целом, а регулирующие – законодательством РФ и субъектов РФ о соответствующем бюджете на очередной год.

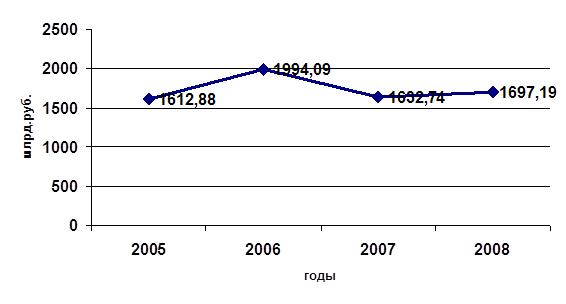

Запланированное увеличение расходов бюджета в 2006 году было поглощено более быстрым, чем ожидалось, ростом ВВП. За первые десять месяцев 2006 года расходы федерального бюджета составили лишь 14,6 процента ВВП, что значительно ниже, чем за аналогичный период 2005 года. В соответствии с принятой в ноябре поправкой в федеральный бюджет на 2006 год расходы были увеличены на 161 млрд. рублей (0,6 процента ВВП), а доходы скорректированы на 1.1 трлн. рублей (повышение на 4,2 процента ВВП).

Государственная Дума утвердила в третьем чтении бюджет на 2007 год. Согласно утвержденному проекту, доходы федерального бюджета на 2007 год были запланированы в размере 6965.3 млрд. рублей (22,3 процента ВВП), а его расходы должны были возрасти до 5463,5 млрд. рублей (17,5 процента). Это означало, что расходы федерального бюджета увеличатся на 26 процентов в номинальном выражении. Увеличение, однако, составило бы только 0,9 процента ВВП. Особенно значительное увеличение расходов было предусмотрено на национальную экономику, государственный аппарат и социальную сферу (здравоохранение и образование).

Похожие работы

... законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр. Рассмотрим более подробно вопросы дефицита и профицита бюджета. 2 Дефицит и профицит бюджета При сбалансированном бюджете государственные доходы равняются расходам. Повторим, что в том случае, когда доходы больше расходов, превышение называется профицитом бюджета или ...

... бюджетов осуществляется за счет государственных и муниципальных займов и за счет эмиссии новых денег; за счет внешнего заимствования и заимствования внутри страны. 1.3 Бюджетный дефицит (профицит) как инструмент государственного регулирования экономики. Нормативно-законодательное регулирование дефицитов бюджетов В западных экономических теориях проблемы бюджетного дефицита (профицита) ...

... от дефицита 6,8% к ВВП в Японии до профицита 13% к ВВП в Норвегии. Примечательно, что первая пятерка стран-лидеров, за исключением Швейцарии, имеет бюджетный профицит. В 2005 г. профицит бюджета был в Дании – 4,9%, Швеции – 3%, Финляндии – 2,7%, Эстонии – 2,3%, Испании – 1,1%, Ирландии – 1,1% и Бельгии и Латвии – по 0,1%. Но бюджетный профицит далеко не всегда показатель экономического развития ...

... перераспределения национального дохода); выплаты процентов по государственным облигациям, т.е. обслуживание государственного долга (эти расходы также не входят в ВВП, так как выплачиваются из доходов государственного бюджета) [7, стр.425]. Структура бюджетных расходов и доходов и удельный вес отдельных статей в государственном бюджете страны выглядит приблизительно следующим образом: Доходы ...

0 комментариев