Навигация

Деятельность Пенсионного фонда Российской Федерации

51320

знаков

2

таблицы

0

изображений

Введение

Далеко не секрет, что все люди пекутся о своей старости и пытаются каким-то образом себя обеспечить, чтобы не остаться без средств к существованию в нетрудоспособном возрасте. Также многие люди хотят себя подстраховать на тот случай, если производственная травма или несчастный случай вдруг лишат человека трудоспособности или даже жизни (если профессия связана с постоянным риском для жизни; например оперативный работник, кадровый военный). На протяжении многих лет единственным гарантированным источником дохода после ухода на заслуженный отдых по достижении пенсионного возраста, либо вследствие потери трудоспособности были государственные пенсионные выплаты. Таким образом, все средства аккумулировались на государственных счетах и затем перераспределялись. В настоящий момент на финансовом рынке появляются новые участники – пенсионные фонды, которые далеко не обязательно являются государственными учреждениями. Их цель – накопление капитала посредством пенсионных отчислений тех людей, которые заинтересованы в своем благосостоянии после активной занятости. Сейчас, во время попытки восстановления российской экономики, пенсия не может обеспечить хотя бы минимальные потребности человека, к тому же существует проблема невыплаты пенсий. Действующая в данный момент пенсионная система не создает стимула для больших заработков, так как это не находит ни какого отражения при исчислении будущей пенсии. Все это свидетельствует о глубоком кризисе сложившейся системы государственного пенсионного обеспечения и необходимости ее коренного реформирования.

Пенсионный фонд своими средствами обеспечивает выплату ежемесячных пособий, пенсий людям которые в силу определенных обстоятельств не могут обеспечить свое проживание, в том числе пенсионеров. Так, средства расходуются на выплаты государственных пенсий, пенсий инвалидам, венным, компенсации пенсионерам, пособий для детей в возрасте от 1,5 до 6 лет и на многие другие социальные цели. Таким образом определяется его важное социальное значение.

Пенсионный фонд РФ должен обеспечивать сбор страховых взносов, необходимых для финансирования выплат государственных пенсий, полнее используя в этих целях данные ему права, так как начиная с 1995 года доходов Пенсионного фонда от страховых взносов не хватает для обеспечения его расходов и для выплаты пенсий требуются дотации из федерального бюджета. Выплачиваемые пенсионные пособия все меньше отвечают своему социально-экономическому значению – обеспечивать достойный уровень жизни людям не имеющим трудовых доходов. Таким образом, можно сделать вывод, что выполнение социальных целей государства является основной задачей Пенсионного фонда РФ, и что такая задача только ему под силу, так как бюджет Российской Федерации не справляется даже с собственными задачами и переложение такой задачи на его плечи оказалось бы непосильной ношей для него.

Целью работы является определение направлений совершенствования деятельности Пенсионного фонда Российской Федерации в соответствии с проводимой пенсионной реформой.

Для реализации поставленной цели, по мнению автора, необходимо решить следующие задачи:

- проследить развитие государственного пенсионного обеспечения в России;

- рассмотреть работу Пенсионного фонда по финансированию пенсионных выплат;

- провести анализ показателей пенсионного обеспечения населения.

- определить задачи, возложенные на Пенсионный фонд государством в этой области;

- показать возможные пути реформирования пенсионной системы Российской Федерации.

Глава 1. Пенсионный фонд Российской Федерации: его становление и задачи деятельности

1.1 История возникновения и развития пенсионного обеспечения в России

Система социального обеспечения в каждой стране складываются в соответствии с конкретными условиями и имеют глубокие исторические корни. Несмотря на определенные различия в подходах, методах, в основе их формирования есть немало общего, вытекающего из самой сути природы общества.

Государственное пенсионное страхование в России зародилось в начале двадцатого века, что было гораздо позднее, чем в большинстве развитых стран. В своем развитии оно охватило только небольшую часть населения России, только высшие слои населения могли пользоваться им. Но после революции 1917 года оно было практически отменено.

Однако по прошествии переходного периода экономической нестабильности социалистическое государство начало создавать принципиально новую пенсионную систему, основанную на принципах конституционно гарантированного государством пенсионного обеспечения по старости, которая была введена в 1927 году. Действовавшая в СССР система пенсионного обеспечения функционировала в рамках общей системы социального обеспечения и социального страхования, которая предусматривала не только выплаты пенсий и пособий различных видов, но и различные формы социального, медицинского, санаторно-курортного обслуживания трудящихся, содержание и обслуживание престарелых и нетрудоспособных.

В соответствии с Конституцией СССР все граждане имели право на материальное обеспечение в старости, в случае болезни, полной или частичной утраты нетрудоспособности, а также потери кормильца. Это право реализовывалось путем общего социального обеспечения служащих и колхозников пособиями по временной нетрудоспособности и выплатой за счет государства и колхозов пенсий по возрасту, инвалидности и по случаю потери кормильца, другими формами социального обеспечения.

Хотя данная пенсионная система входила в так называемую систему социального страхования, она не содержит экономических признаков системы государственного пенсионного страхования, которые наиболее наглядно выражаются в базовых принципах государственного пенсионного страхования. Однако несмотря на многочисленные экономические недостатки, данная система имела одно важное преимущество - она обеспечивала абсолютно всем категориям граждан минимально необходимый прожиточный уровень. Поэтому пенсионная система до 1990 г. носила определение - государственное пенсионное обеспечение. Средства на государственное пенсионное обеспечение, как и другие средства на государственное социальное страхование, аккумулировались в бюджете государственного социального страхования, который в свою очередь, входил в государственный бюджет страны. Таким образом, эта пенсионная система была основана на консолидированной программе финансирования выплаты пенсий и полностью зависела от сбалансированности государственного бюджета страны. Бюджет пенсионного обеспечения являлся составной частью государственного бюджета СССР и был включен в него как по доходам, так и по расходам.

Учитывая относительно низкие уровни пенсионного обеспечения и достаточно стабильные темпы экономического развития рассматриваемого периода, нужно отметить сбалансированность бюджета социального страхования. В тот период только в 1956 году впервые была представлена дотация из государственного бюджета на социальное страхование. Она была направлена на покрытие существенно возросших расходов на выплату пенсий неработающим пенсионерам из числа рабочих и служащих, и членов их семей, в связи с введением в действие Закона от 14.07.56 г. “О государственных пенсиях”, значительно расширившего круг лиц, имеющих право на получение пенсии, и увеличившего размер пенсии по отдельным группам пенсионеров в два раза.

Важным этапом формирования цивилизованной программы государственного пенсионного страхования следует рассматривать середину шестидесятых годов, когда с 1 января 1965 г. государство установило право на получение пенсий колхозниками в период наступления соответствующего возраста, получения инвалидности либо по случаю потери кормильца. Систематическое повышение уровня пенсионного обеспечения трудящихся, увеличение числа пенсионеров обусловили возрастание в дальнейшем поступлений из государственного бюджета в фонд государственного социального страхования. Поскольку взносы на социальное страхование не покрывали все расходы этой системы, недостающая часть, поступавшая из союзного бюджета, постоянно возрастала и в 80-е годы составила около 60% бюджета социального страхования.

Пенсии по государственному социальному страхованию представляли собой гарантированные ежемесячные денежные выплаты, размер которых, как правило, соизмерялся с прошлым заработком. В зависимости от события, при наступлении которого предоставлялось пенсионное обеспечение по социальному страхованию, в законодательстве указанного периода выделялись пенсии по возрасту, по инвалидности, по случаю потери кормильца на общих и льготных условиях, за выслугу лет.

Материальное обеспечение инвалидов войны, с детства и от рождения осуществлялось за счет средств союзного бюджета, бюджетов союзных республик. Военнослужащие рядового, сержантского и старшинского состава срочной службы имели право на пенсию в случае инвалидности, а их семьи - в случае потери кормильца. Пенсии этим категориям получателей назначались независимо от продолжительности военной службы и предшествовавшей работы военнослужащего.

Пенсионное обеспечение генералов, адмиралов, офицеров, военнослужащих рядового, сержантского и старшинского состава сверхсрочной службы и приравненных к ним лиц, а также их семей осуществлялось в особом порядке, установленном Советом Министров СССР, за счет сметы Министерства обороны СССР.

Пенсионное обеспечение работников науки по условиям и размерам отличалось от пенсионного обеспечения других категорий работников и регулировалось специальным Положением о пенсионном обеспечении работников науки, которое в то же время не исключало возможности получения работником науки или членом его семьи пенсии по общему пенсионному законодательству.

Часть средств союзного бюджета передавалась в виде дотации централизованному союзному фонду социального обеспечения колхозников. За счет средств союзного бюджета выплачивались также и персональные пенсии союзного значения. За счет республиканских бюджетов выплачивались персональные пенсии республиканского значения. За счет местных бюджетов и бюджетов автономных республик выплачивались пенсии инвалидам войн и их семьям, персональные пенсии местного значения, пенсии работникам науки.

Полноправное пенсионное обеспечение колхозников было введено только в 1965 г. Законом о пенсиях и пособиях членам колхозов, что положило начало системе обеспечения колхозников пенсиями.

В 1969 г. в стране была введена единая система социального страхования колхозников. Пенсионное обеспечение членов колхозов осуществлялось непосредственно из Централизованного союзного фонда социального обеспечения колхозников, формировавшегося за счет отчислений колхозов от сумм их валового дохода и ежегодных ассигнований из государственного бюджета.

Все эти элементы пенсионной системы наглядно показывают наличие серьезных методических и практических проблем, которые достигли своего апогея в конце 80-х годов, когда стало очевидно, что действующая система не в состоянии справляться с возложенными на неё функциями.

Главной проблемой любой пенсионной системы традиционно является несбалансированность доходной и расходной частей пенсионного бюджета. Финансово-ресурсная обеспеченность выплаты пенсий к середине восьмидесятых годов снизилась настолько, что для проведения очередного незначительного повышения размера пенсии потребовалось привлекать дополнительные средства. Повышение тарифов взносов на социальное страхование в 1982 г. сократило разрыв в уровне формирования доходной части и потребности в расходной части бюджета социального страхования до 0,57. Однако уже в 1989 г. это соотношение вновь снизилось до предельно допустимого 0,51. Таким образом, даже в результате повышения размера отчислений на социальное страхование не удалось ликвидировать дефицитность пенсионного бюджета.

Развитие пенсионной системы до начала радикальных рыночных реформ 1990 г. свидетельствует о накоплении в ней большого числа экономических и социальных проблем, которые могли быть решены только путем кардинальных перемен всей пенсионной системы на базе формирования и укрепления страховых принципов с учетом требований включения бюджета Пенсионного фонда Российской Федерации в бюджетно-финансовую систему страны. Масштабность и глубина рыночных преобразований в экономике потребовала применения принципиально новых экономических и правовых оснований в сфере пенсионного обеспечения. Предполагалось, что с проведением пенсионной реформы должен быть решен основной вопрос социальной политики государства - стабилизация и значительный подъем материального положения пенсионеров, а также резкое сокращение численности малообеспеченных граждан. В этих целях в 1990 г. был принят Закон СССР “О пенсионном обеспечении граждан СССР”.

Однако уже через полгода после его утверждения изменение государственного устройства страны повлекло за собой принятие самостоятельного российского Закона от 20.11.90 г. № 340-1 “О государственных пенсиях в Российской Федерации” (с последующими многочисленными изменениями и дополнениями), который в то же время привнес значительные отличия в правовые основания функционирования пенсионной системы.

Российский пенсионный закон 1990 г. стал первым законом, в котором пенсионное страхование было выделено в автономную систему, последовательно и достаточно четко были проведены в жизнь общепризнанные принципы обязательного государственного пенсионного страхования. Одновременно были определены на законодательном уровне условия формирования государственного Пенсионного фонда. Важнейшим условием во взаимоотношениях Пенсионного фонда и государственного бюджета являлся полный отказ от бюджетных дотаций. Развитие собственных источников финансирования должно было достигаться улучшением сбора страховых взносов на указанные цели.

В части организационной структуры управления деятельностью по назначению и выплате государственных пенсий сохранена прежняя система - через государственные органы социального обеспечения населения, сейчас - органы социальной защиты населения.

Российские специалисты в области пенсионного обеспечения выделяют несколько периодов в процессе становления системы пенсионного страхования в России, в ряде случаев отождествляя данный процесс с радикальной пенсионной реформой. Однако реформирование пенсионного обеспечения еще далеко от завершения.

1.2 Причины создания ПФ РФПенсии гражданам России выплачивались и раньше, но фонд выплаты пенсий формировался за счет государственного бюджета. Взносы на социальное страхование, в том числе пенсионное, вносились предприятиями и были очень небольшими. С работников же взносы совсем не брались. Но зато значительная доля прибыли отчислялась в государственный бюджет Таким образом, средства социального страхования практически сливались с государственным бюджетом, что давало возможность государству перераспределять их для решения тех или иных первоочередных задач, а на социальные нужды средства выделялись по остаточному принципу. Все это искажало реальную стоимость рабочей силы. Занижало реальные затраты на нее, что существенно сказывалось и на назначаемой пенсии.

Вот почему еще в недрах СССР был создан Пенсионный фонд России, как самостоятельный финансово-кредитный орган, денежные средства которого не входят в государственный бюджет и никакие другие бюджеты и изъятию не подлежат. Главная его идея состоит в том, чтобы пена рабочей силы формировалась на основе реальных доходов, обеспечивающих достойную жизнь пенсионеров, и она отражает идею социального страхования, в том числе и пенсионного, которое осуществляется за счет солидарности трудовых поколений. Независимость Пенсионного фонда от государственного бюджета дает возможность проводить своевременную индексацию пенсий и решать многие социальные программы.

1.3 Сущность и функции ПФРФПенсионный фонд РСФСР образован постановлением Верховного Совета РСФСР 22 декабря 1990 г. № 442-1 для государственного управления финансами пенсионного обеспечения.

Практически с момента образования и до настоящего времени в своей деятельности ПФР руководствуется постановлением ВС РСФСР от 27 декабря 190 г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)». В соответствии с ним ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации. Временное Положение о ПФР было утверждено постановлением ВС РСФСР от30 января 1991 г. № 556-1.

В соответствии с этим Положением ПФР выполняет отдельные банковские операции в порядке, установленном действующим на территории РФ законодательством о банках и банковской деятельности. ПФР был подчинен Верховному Совету РФ, информация о результатах его деятельности ежегодно представлялась на рассмотрение парламента. ПФР и его денежные средства находятся в государственной собственности РФ. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат.

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств, используемых главным образом для осуществления выплат различным категориям нетрудоспособного населения в виде трудовых, военных и социальных пенсий; пенсий по инвалидности; компенсационных выплат.

ПФР обеспечивает:

o целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, связанных с выплатой государственных пенсий, пособий по уходу за ребенком в возрасте старше полутора лет, оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам, с финансовым и материально-техническим обеспечением текущей деятельности ПФР и его органов, а также другими мероприятиями, связанными с деятельностью ПФР.

С введением Налогового кодекса Российской Федерации (с 2001 г.) функции сбора отчислений в Пенсионный фонд возложены на органы Министерства по налогам и сборам РФ в части единого социального налога, уплачиваемого в размере 14%;

o организацию работы по взысканию с работодателей и граждан, виновных в причине вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

o капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

o контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

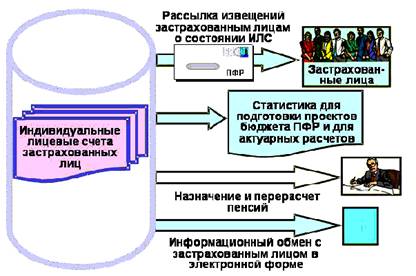

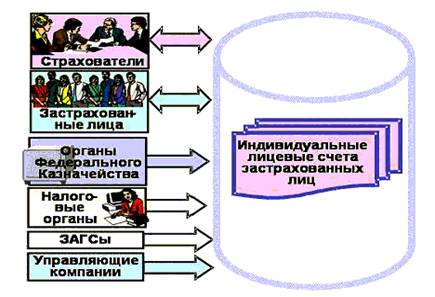

o организацию государственного банка данных по всем категориям плательщиков страховых взносов в ПФР;

o межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компенсации ПФР, участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

o изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение в Верховный Совет Российской Федерации предложений по ее совершенствованию;

o проведение научно-исследовательской работы в области государственного пенсионного страхования;

o разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компенсации ПФР, может принимать участие в финансировании программ социальной защиты пожилых и нетрудноспособных граждан.

1.4 Формирование и расходование средств бюджета Пенсионного фонда РФМатериальным источником любого внебюджетного фонда является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы. Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных местных бюджетов.

Доходы и расходы Пенсионного Фонда Российской Федерации можно условно разделить на следующие части, связанные:

1) с функционированием обязательного пенсионного страхования;

2) государственным пенсионным обеспечением;

3) дополнительным пенсионным обеспечением.

Состав и структура доходов и расходов бюджета Пенсионного Фонда РФ определяются федеральным законом о бюджете Пенсионного Фонда Российской Федерации на соответствующий финансовый год.

Доходы бюджета ПФР формируются за счет:

1. Страховых взносов:

а) на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный Фонд РФ на выплату страховой части трудовой пенсии;

б) на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный Фонд РФ на выплату накопительной части трудовой пенсии;

в) в виде фиксированного платежа, зачисляемого в ПФР на выплату страховой части трудовой песни;

г) в виде фиксированного платежа, зачисляемого в ПФР на выплату накопительной части трудовой пенсии;

д) по дополнительному тарифу для работодателей – организаций, использующих труд членов летних экипажей воздушных судов гражданской авиации.

2. Единого социального налога, зачисляемого в бюджет государственных внебюджетных фондов.

3. Доходов о размещения временно свободных средств ПФР:

а) сформированных за счет сумм страховых взносов на страховую часть трудовой пенсии;

б) от размещения средств ПФР, сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.

4. Денежных взысканий (штрафов):

а) за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов), зачисляемых в ПФР;

б) прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемых в ПФР.

5. Прочих налоговых поступлений в ПФР.

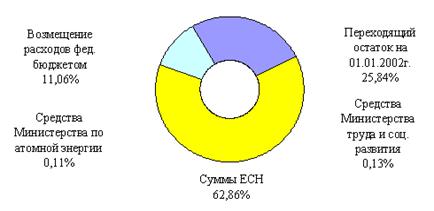

6. Средств федерального бюджета, поступающих из федерального бюджета на выплату базовой части трудовой пенсии.

7. Средств федерального бюджета, предаваемых в ПФР:

а) на государственное пенсионное обеспечение;

б) на осуществление ежемесячной денежной выплаты ветеранам;

в) на социальную поддержку Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы, Героев Социалистического труда и полных кавалеров ордена Трудовой Славы;

Похожие работы

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

... Российской Федерации в 1995 году и предусматривавшей существенное изменение параметров действующей пенсионной системы. В 1990-2001 годах в Российской Федерации было принято более 80 федеральных законов, направленных на совершенствование сложившейся пенсионной системы, а также ее реформирование [13, с.65]. В 1990 году был принят Закон СССР " О пенсионном обеспечении граждан в СССР", положивший ...

... свод принципов и правил безопасности для наиболее важных областей деятельности и зон ответственности персонала. Политика информационной безопасности является планом высокого уровня, в котором описываются цели и задачи мероприятий в сфере безопасности. Отделение Пенсионного Фонда РФ, помимо основных бизнес – функций, должно обеспечивать защиту информационных, вычислительных, коммуникационных и ...

0 комментариев