Навигация

Средств, полученных из негосударственных пенсионных фондов

51320

знаков

2

таблицы

0

изображений

8. Средств, полученных из негосударственных пенсионных фондов.

9. Средств Федеральной службы по труду и занятости на выплату пенсий, назначенных досрочно граждан, признанных безработными, пособий.

Расходы Пенсионного Фонда Российской Федерации можно разделить на следующие группы:

o по обязательному пенсионному страхованию;

o по государственному пенсионному обеспечению;

o на дополнительное пенсионное обеспечение;

o оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

o на финансовое и материально-техническое обеспечение;

o прочие расходы.

Расходы по государственному пенсионного обеспечению включают в себя выплаты пенсий военнослужащим, социальных пенсий и т.п.

Расходы по дополнительному пенсионному обеспечению включают в себя доплаты к пенсии членам летних экипажей воздушных судов гражданской авиации, выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам ядерного оружейного комплекса Российской Федерации.

Выплаты пенсий и пособий, финансируемых фондом на возвратной основе с возмещением из средств федерального бюджета, предусматривается в объеме около 8% от годовой суммы расходов фонда.

Расходная часть бюджета ПФР формируется в полном соответствии с федеральными законами по пенсионной реформе – в соответствии с нормами Федеральных законом № 173-ФЗ и № 166-ФЗ, другими действующими законодательными актами и указами Президента Российской Федерации, а также демографической ситуацией в регионе.

Глава 2. Роль Пенсионного фонда РФ в социальном обеспечении пенсионеров 2.1 Пенсионная реформа и демографическая ситуация

Экономической основой современного социального обеспечения нетрудоспособных граждан в РФ служит система государственного социального страхования. Она включает страхование по старости, инвалидности, потере кормильца, временной нетрудоспособности, беременности и родам и медицинскому обслуживанию. Доминирующее положение по объему средств и получателей в системе государственного социального страхование занимает пенсионное обеспечение. Пенсионная реформа является одним из самых сложных видов структурных реформ, поскольку она затрагивает финансовые интересы всех слоев населения, и как следствие нарушает существующий политический и экономический баланс в обществе, оказывает воздействие на функционирование рынков труда и капитала, перераспределяет доход внутри поколений и между поколениями работников.

Идеологи пенсионной реформы исходили из того, что ее следует проводить лишь в том случае, если результаты можно будет почувствовать в ближайшее время, в первую очередь в виде повышения сегодняшних пенсий. Почему пенсионную реформу нужно было начинать именно не позднее января 2002 г.? Ведь в последние годы финансовое положение Пенсионного фонда было достаточно стабильным [2, С.120].

Реформаторы обосновали это целым рядом причин – демографических, политических, экономических. Начнем с проблем демографических – с темпов роста населения и соотношения работающих и пенсионеров. Действовавшая до 2002 г. пенсионная модель основывалась на том, что взносы, собираемые с ныне работающих, перераспределялись среди нынешних пенсионеров. При установленном в России тарифе пенсионных сборов (28%) для обеспечения установленного законом размера при минимальном выработанном стаже (20 лет у женщин и 25 – мужчин) в размере 55 % от среднемесячного заработка для обеспечения выплат одному пенсионеру требуется взносы двух работающих.

По статистическим данным, население страны стареет: становится все больше пенсионеров и все меньше работающих. Динамика отношения занятого трудоспособного населения и пенсионеров в РФ в 1995-2007-е гг. представлена в Таблице 1.

К концу 2000г. В РФ численность пенсионеров составляла 38,55 млн. человек, или 26,5% численности постоянного населения страны, сейчас в России около 37 млн. пенсионеров, составляющих четвертую часть населения. Приведенные статистические данные свидетельствуют о том, что численность занятых в экономике за период с 1992г. Уменьшилась на 13,6% (9,6 млн. человек), а численность пенсионеров при этом возросла на 9,4%. В результате этого нагрузка пенсионной системы на экономическую систему занятого населения возросла на треть – с 46 пенсионеров на 100 человек занятых в народном хозяйстве в начале переходного периода до 62 пенсионеров к началу XXI в.

Уже сегодня на одного пенсионера приходится меньше двух работающих – полтора (или три работающих на двух пенсионеров). К тому же не все трудоспособные россияне работают по найму и, следовательно, не все платят взносы в пенсионную систему. Из 63 млн. работающих только 49,8 млн. являются наемными работниками и платят около 400 млрд. рублей страховых взносов в год. Остальные 13 млрд. человек относятся к самозанятому населению и взносов платят всего около 4 млрд. рублей. В итоге за вычетом их на одного пенсионера фактически приходится 1,28 работающего. Чего естественно, крайне недостаточно для обеспечения необходимого объема поступлений. Из-за неблагоприятного изменения соотношения работающих и пенсионеров уровень пенсий в России так низок, а пенсионный тариф так высок по сравнению с другими странами [6, С. 56].

Проблема пенсионного возраста в условиях перехода к рыночной экономике находится под воздействием двух противоречивых факторов.

С одной стороны, увеличение безработицы требует снижения пенсионного возраста как предпосылки освобождения рабочих мест старшими возрастными группами работников в пользу молодых, с другой – старение населения и увеличение «нагрузки» на поколение работающих в связи с преобладанием доли пенсионеров предполагает повышение пенсионного возраста.

Начать пенсионную реформу не позднее января 2002г. Требовало во многом политический календарь. В конце 2001г. Еще была возможность выработать какой-то компромисс по поводу реформирования пенсионной системы. С 2002г. Многие политические силы начали готовить думскую избирательную компанию 2003г. И поскольку значительная часть из них строила свое обещание с избирателями на пенсионной тематике, тогда договориться с ними было бы трудно. В итоге, если бы начали в 2002г., минимум три года было бы потеряно [2, С. 127].

2.2 Основные цели и задачи пенсионной реформыПенсионная реформа направлена на изменение существовавшей распределительный система начислений пенсий путем дополнения ее накопительной частью и персонифицированным учетом страховых обязательств государств перед своими гражданами.

Основной целью реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника дополнительных доходов в социальную сферу.

Основной задачей пенсионной реформы является создание пенсионной системы, которая обеспечивала бы своевременную выплату заработных пенсий нынешним пенсионерам и гарантировала бы обеспеченную старость молодому поколению граждан.

А для этого необходимо повысить доходы пенсионной системы, из которых производятся и будут в дальнейшем производится пенсионные выплаты. Для повышения этих доходов, которые складываются из отчислений, производимых страхователями (работодателями) за каждое застрахованное лицо (работника), необходимо, в свою очередь, решить следующие задачи:

1. вывести скрытые части зарплат из тени и увеличить за счет этого поступления средств для выплаты пенсий сегодняшним пенсионерам. С учетом размеров скрытой части зарплаты здесь возможен рост в 2-2,5 раза. И это дает основание прогнозировать такой же рост пенсий, естественно, при условии предсказываемого получения доходов.

2. создать стимулы для работающих к полной уплате взносов со всего объема своих доходов. А для этого стал необходимостью отказ от старой системы учета пенсионный прав (по стажу работы и по размеру заработка за два последних года), поскольку он не полностью учитывает вклад каждого человека в доходы пенсионной системы.

3. обеспечить прозрачность пенсионной системы. Обязательства государства перед гражданином по пенсионным выплатам должны выражаться не в процентах и годах, а в рублях. И каждый год работник должен получать отчет о состоянии заработанных им пенсионных прав – в каком объеме перечислены взносы за него его работодателем, каков общий объем пенсионного капитала, начисленного ему за все годы работы, в каких объемах он индексировался и т.д.

Решив эти основные и ряд еще более частных задач, пенсионная реформа позволит сформировать новую пенсионную модель – более простую, более удобную для расчетов, более понятную гражданам, а главное, обеспечивающую более высокий уровень пенсий – как нынешним пенсионерам, так и будущим поколениям россиян.

Таким образом, суть реформы заключается в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности работников за обеспечение своей старости, а работодателя – за уплату страховых взносов за каждого работника.

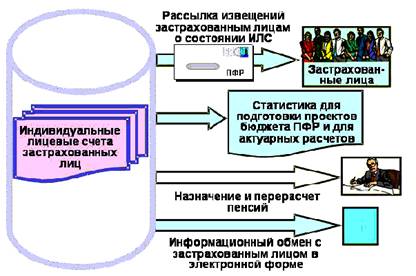

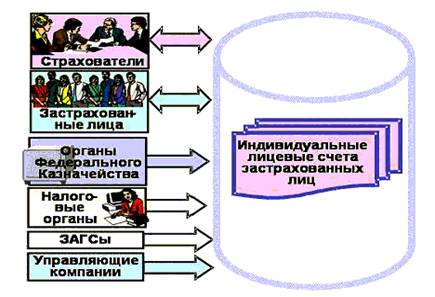

2.3 Оценка современного состояния российской пенсионной системыВ настоящее время в рамках системы обязательного пенсионного страхования работодатель за каждого работающего гражданина уплачивает взносы в Пенсионный фонд России. Эти взносы являются составной частью единого социального налога (ЕСН). Максимальная ставка ЕСН на сегодняшний день составляет 26% от фонда оплаты труда (ФОТ), из которых 20% направляется в качестве взносов в ПФР (оставшаяся часть делится так: 331% - в Фонд обязательного медицинского страхования, 2,9% - в Фонд социального страхования). Эти взносы для лиц 1967г. рождения и моложе состоят их трех частей: базовой (6%), страховой (8%), накопительной (6%). Уплаченные взносы отражаются на индивидуальных лицевых счетах застрахованных лиц.

Подобно уплаченным взносам и будущая пенсия застрахованных лиц, соответственно, будет также состоять из трех частей: базовой, страховой и накопительной. Базовая часть пенсии является фиксированной, она устанавливается государством, одинаковы для всех пенсионеров и не зависит от стажа и зарплаты (на 01.03.2009 г. она составляет 1950 рублей). Страховая часть пенсии зависит от суммы уплаченных страховых взносов каждого конкретного человека, отражаемых в его индивидуальном счете. Она учитывается на личном счете и индексируется на уровень инфляции. Накопительная часть пенсии зависит от накопленной суммы застрахованного лица, учтенной в специальной части его индивидуального лицевого счета и ожидаемого периода выплаты пенсии [3, с. 47].

1 марта базовая часть трудовой пенсии россиян была увеличена на 8,7%. 1 апреля на 17,5% и 1 августа на 7,5% выросла страховая части трудовой пенсии, в результате чего средний размер трудовой пенсии составил 5536 рублей.

Следующее повышение пенсии намечено на 1 декабря - базовая часть трудовой пенсии будет проиндексирована на 31,4%. Таким образом, всего за 2009 год пенсии будут проиндексированы 4 раза. В результате к концу года средний размер трудовой пенсии составит 6280 рублей; средний размер социальной пенсии достигнет величины прожиточного минимума пенсионера и составит 4294 рубля.

Сведения о численности пенсионеров и средних размерах их пенсий в целом по Российской Федерации по состоянию на 1 августа 2009 года представлены в Таблице 2.

Глава 3. Совершенствование пенсионной системы Российской Федерации 3.1 Долгосрочная стратегия развития пенсионной системы

Принятие правильного решения о дополнительных мерах пот совершенствованию пенсионной системы опирается на всесторонний анализ показателей долгосрочного планирования развития пенсионной системы РФ.

Необходимость разработки долгосрочной стратегии развития пенсионной системы была обусловлена неудовлетворительными характеристиками современной пенсионной системы в части финансовой обеспеченности государственных пенсионных обязательств собственными источниками и соответственно быстрым увеличением разбалансированности бюджета ПФР, возрастанием его зависимости от госбюджетных трансфертов, отставанием уровня жизни пенсионеров, сформировавших свои пенсионные права в основном или полностью в условиях действия советского пенсионного законодательства, а также торможением реализации основных страховых принципов, заложенных пенсионной реформой 2002г.

Согласно прогнозным расчетам, развиваясь в условиях действующего законодательства, ФПР будет постоянно нуждаться в средствах федерального бюджета на законодательно предусмотренных условиях субсидиарной ответственности. Доля средств федерального бюджета на покрытие дефицита бюджеты ПФР к 2025г. вырастет до 1,2% ВВП.

Однако абсолютный размер трудовой пенсии будет индексироваться замедляющимися темпами и уже к 2030г. ее среднегодовой рост сравняется с темпами инфляции, после чего снижение продолжиться. В то же время относительный размер трудовой пенсии к прожиточному минимуму пенсионера будет возрастать и достигнет своего минимума – свыше 1,5 раз – в начале 2020-х гг., а затем вновь снижается до 125%, т.е. до уровня запланированного на 2009г.

Еще менее утешительные прогнозы ожидают младшие поколения граждан, которые формируют пенсионные права в условиях сохранения действующего налогового законодательства: влияние демографического кризиса и негативный макроэкономический прогноз не позволяет государственному страховщику сохранить в течение всего пенсионного цикла накопленные пенсионные права. В результате средневзвешенное соотношение размера трудовой пенсии и текущего заработка неуклонно снижается и к 2020г. будет ниже 20% [4, С.56].

3.1.1 Целевые ориентиры развития пенсионной системыВ бюджетном послании о бюджетной политике в 2008 – 2010 гг. выделена ключевая задача стабилизации пенсионной системы как главного рискового фактора развития отечественной экономики в долгосрочной перспективе. Данная задача была конкретизирована в следующем бюджетном послании в части необходимости формирования устойчивого экономического механизма пенсионного обеспечения на долгосрочную перспективу, создания условий для получения достойной пенсии как вышедшим на пенсию, та и тем, кому это предстоит. Эти меры должны предусматривать в том числе упорядочение источников финансирования пенсий, более эффективное управление пенсионными накоплениями.

Сложность поставленных задач адекватна сложности и глубине накопленных за годы перестройки экономических проблем пенсионной системы в нашей стране, которые дополнительно осложняются воздействием общемировых тенденций и факторов: углубившийся демографический и финансовый кризисы.

Чтобы реализовать эффективные инструменты государственного регулирования пенсионной системы, необходимо опираться на факторы, которые определяют ее развитие:

o макроэкономические (темпы роста и структура ВВП, доля в нем фонда оплаты труда, индексы роста потребительских цен, количественные характеристики состояния рынка труд и др.);

o демографические (рождаемость, смертность, продолжительность жизни, возрастно-половая структура населения);

o социально-трудовые (ситуация на рынке труда, период трудовой активности и структура трудового стажа, уровень оплаты труда (доходы) лиц, уплачивающих взносы, величина прожиточного минимума трудоспособного и нетрудоспособного населения);

o собственно пенсионные (нормативные требования к условиям выхода на пенсию (пенсионные схемы и пенсионные программы), исторически сложившаяся организационная структура самой пенсионной системы).

Перечисленные факторы накладывают ограничения на формирование экономических механизмов регулирования развитием пенсионной системы и должны быть учтены при формировании долгосрочных целевых ориентиров ее развития. Исходя из страховых принципов системы обязательного пенсионного страхования они должны формулироваться следующим образом:

o полная текущая финансовая обеспеченность накопленных государственных пенсионных обязательств и долгосрочная устойчивость бюджета ПФР;

o создание экономических и социально-трудовых условий для обеспечения адекватного уровня замещения утраченного застрахованным в ПФР лицом дохода/заработка (коэффициент замещения);

o государственная гарантия обеспечения всем получателям трудовых (страховых) пенсий минимального прожиточного уровня.

3.1.2 Тенденции развития пенсионной системы

По прогнозным оценкам, разбалансированность бюджета ПФР достигает своего максимума около 1,2% ВВП в начале 2020-х гг. При этом, если в 2010г. несбалансированность составит около 18% общего объема средств, направляемых на выплату страховой части трудовой пенсии, то к 2025г. этот показатель возрастет почти в 5 раз и превысит 85%. Источником покрытия несбалансированности по действующему законодательству являются средства федерального бюджета, что позволяет говорить не о дефиците пенсионного бюджета, а лишь о финансовой необеспеченности страховых пенсионных обязательств государства. В то же время с точки зрения госбюджетных отношений, следует отметить, что темпы роста расходных обязательств федерального бюджета на покрытие дефицита пенсионной системы вплоть до середины 2020-х гг. будут опережать темпы роста заработной платы в стране, а в последующем – темпы роста цен. Причин для этой негативной тенденции много, и они обусловлены всеми выделенными выше факторами, однако наиболее существенный вклад в нарастание несбалансированности ПФР вносит фактор снижения доли налогово-страховых отчислений на пенсионные цели, определенными действующим налоговым законодательством.

В долгосрочной перспективе при страховании параметров начисления страховых взносов объем средств, поступающих в систему обязательного пенсионного страхования, так называемый эффективный тариф страховых взносов, из-за роста размера заработной платы будет сокращаться с 11,45% в 2010г. до 0,59% в 2050г., т.е. почти в 20 раз. Еще больше сократится эффективный тариф взносов на страховую составляющую трудовой пенсии – с 8,8% в 2010г. до 0,3% в 2050г., т.е. более чем в 25 раз [4, С.57].

Разница в динамике показателей обусловлена относительным увеличением к 2027г. части страховых взносов, отчисляемых на накопительную часть трудовой пенсии в пользу лиц 1967г. рождения, доля которых достигнет 100% застрахованных лиц трудоспособного возраста к этой дате.

Финансирование базовой части трудовой пенсии из средств федерального бюджета при условии поддержания в долгосрочной перспективе среднего размера социальной пенсии на уровне прожиточного минимума пенсионера (ПМП), достигаемого к 2010г., и соответствующего повышения размеров базовых частей трудовых пенсий по росту ПМП сократится с 8,7% фонда оплаты труда в 2010г. до 2,1% в 2050г., т.е. в 4,1 раза.

Государственные обязательства по выплате страховой части трудовой пенсии будут увеличиваться, опережая рост доходов ПФР, исходя из взносов на страховую часть трудовых пенсий и темпов роста зарплаты. Однако суммы текущих поступлений в бюджет ПФР по актуарным расчетам будут сокращаться по причине резкого сокращения числа занятых трудовой деятельностью. Возникающую разницу придется покрывать за счет средств федерального бюджета в возрастающем размере с 1,5% фонда заработной платы в 2010г. до 4,1% к 2022г.

В результате этой тенденции к 2050г. финансирование пенсионной системы почти полностью отходит от страховых принципов, так как 86% доходов будут составлять не страховые поступления, а средства федерального бюджета. При одновременном сокращении объема средств на ее финансирование, включая накопительную составляющую, сократиться с 6,1% ВВП (в том числе на выплату пенсий – 3,5% ВВП) в 2010г. до 1,5-1,6% в 2050г., что недопустимо низко для мировой практики пенсионного страхования.

Другая тенденция связана с индексацией пенсионных прав, которые ограничены индексом роста доходов ПФР в расчете на каждого пенсионера. С самого начала реформы она отстает от темпов роста среднемесячной заработной платы в стране. Так, только за период 2002-2007 гг. накопленное отставание превысило 1,5 раза.

Однако начиная с 2012г. основным фактором, оказывающим влияние на снижение темпа роста доходов ПФР в расчете на каждого пенсионера, становится не увеличение относительной численности пенсионеров (в 1,72 раза за период с 2010 по 2050г.) и не увеличение относительного объема страховых взносов, отвлекаемых на формирование пенсионных накоплений в пользу лиц 1967г. рождения и моложе (вдвое за период 2010-2025 гг.), а более чем 25-кратное снижение эффективного тарифа страховых взносов на страховую часть трудовой пенсии в условиях роста заработной платы и сохранения регрессионной шкалы базы начисления страховых взносов.

3.1.3 Планирование развития пенсионной системыПрограмма повышения развития уровня благосостояния получателей трудовых пенсий должна предусматривать перерасчет накопленных пенсионных прав (валоризацию), приобретенных к началу пенсионной реформы 2002г. Это затронет всех пенсионеров и еще не вышедших на пенсию застрахованных лиц, имеющих трудовой стаж до 1 января 2002г., но наиболее благоприятно скажется на людях, имеющих так называемый «советский» стаж до 1991г. Средняя прибавка к трудовой пенсии от валоризации превысит 1700 руб., а от плановой индексации страховой части пенсии – 540 руб.

Таким образом, в 2010г. по сравнению с 2009г. средний размер страховой части трудовой пенсии возрастет на 2245 руб. и составит 5018 руб.

Финансирование валоризации и связанных с ее проведением расходов, включая последующие индексации трудовой пенсии, в дальнейшем будет осуществляться из федерального бюджета. В 2010г. расходы на эти цели оцениваются примерно 570 млрд. руб.

Одним из ключевых положений налоговой и пенсионной реформ является финансирование базовой части трудовой пенсии за счет единого социального налога (а с 2005г. – из средств федерального бюджета), что означала ее полный отрыв и независимость от трудового вклада (если не считать ограничение пятилетним минимумом стажа). При этом размер базовой части не зависит ни от заработка (взносов) застрахованного лица, ни от его стажа (для начисления требуется всего 5 лет страхового стажа), что фактически превратило базовую часть трудовой пенсии в социальное пособие, в то время как по своему удельному весу в составе трудовой пенсии она все более вытесняла собственно страховую ее часть.

Для этого предлагается перейти на финансирование базовой части трудовой пенсии из средств страховых взносов и индексировать ее в зависимости от роста среднемесячной начисленной заработной платы (не выше роста доходов ПФР в расчете на одного пенсионера).

В результате в 2010г. размер базовой части трудовой пенсии возрастет по сравнению с 2009г. на 480 руб. С учетом ее увеличения суммарный размер трудовой пенсии достигнет 7950 руб. (т.е. общее увеличение составит 2725 руб., или в 1,54 раза) при темпе роста средней заработной платы в 2010г. 1,19 раза, а инфляции – 1,075 раза.

Однако размер страховых взносов в отличие от налоговых отчислений должен определяться исходя из объема накопленных пенсионных обязательств государства, которые рассчитываются актуарными методами. Это позволило обосновать размер тарифа страховых взносов в ПФР в 2010г. – 26%, из которых 16% (вместо 14% в настоящее время) будут учитываться в пенсионных правах и предназначена для выполнения так называемых солидарных обязательств (финансирование базовой части трудовой пенсии, пенсий по инвалидности или потере кормильца и т.п.) [4, С.62].

Одновременно с переходом на страховые методы формирования бюджета ПФР необходимо отказаться от регрессивной шкалы и установить верхнюю границу дохода, на который начисляется страховые взносы. Тем самым ПФР примет на себя обязательство по страхованию суммы утраченного заработка для абсолютного большинства застрахованных лиц (в 2010г. свыше 82% работников будут получать заработную плату на уровне 415 тыс. руб. в год, 34,6 тыс. руб. в месяц, что составляет 1,35 средней заработной платы в стране), а в дальнейшем индексировать по темпу роста средней заработной платы в экономике. Установление предельно уровня начисления взносов позволит не только стимулировать высокодоходные категории работников на их плату, но и ограничит неконтролируемый рост долгосрочных государственных пенсионных обязательств ПФР перед высокооплачиваемыми застрахованными лицами и существенно уменьшит тарифную нагрузку на работодателей.

К 2022г. средний размер трудовой пенсии, по актуарным оценкам, превысит пенсию по действующей системе в 2 раза, а к 2050г. – более чем в 6 раз.

При неизменных нормах законодательства уже к 2025г. средний пенсионер будет получать только 10% среднего заработка работающего человека, т.е. за 15 лет коэффициент замещения снизится на 16 пунктов. К 2030г. соотношение среднего размера трудовой пенсии по старости со средней заработной платой в экономике составит 21,5% (в действующих условиях – 8%), в 2050г. – 20,3% (3,4%) [4, С. 63].

Заключение

Пенсионное обеспечение является базовой и одной из самых важных социальных гарантий стабильного развития общества, поскольку непосредственно затрагивает интересы нетрудоспособного населения, а оно обычно составляет свыше 25-30 % населения любой страны. Также этот вопрос косвенно касается и всего трудоспособного населения. Для России этот вопрос в данное время является очень актуальным, так как в России проживает в настоящий момент свыше 38,5 миллионов престарелых, инвалидов и членов семей, потерявших кормильца.

Право российских граждан на пенсионное обеспечение по достижении соответствующего возраста гарантировано Конституцией РФ (ст.7, п.2, ст. 39). Согласно этому документу любой житель Российской Федерации имеет право на обязательную государственную пенсию, под которой понимается ежемесячные денежные выплаты, предназначенные для компенсации гражданам заработка, утраченного в связи с достижением установленного законом возраста, наступлением инвалидности, потери кормильца, а также по другим основаниям.

В соответствии с пенсионным законодательством Российской Федерации в настоящее время назначаются и выплачиваются трудовые и социальные пенсии, пенсии военнослужащим срочной службы, пенсии по инвалидности от военной травмы и от общего заболевания, участникам войн и вдовам погибших, а также в некоторые другие виды пенсий. В связи с трудовой и иной общественно полезной деятельностью, засчитываемой в общий трудовой стаж, назначаются следующие базовые виды пенсий:

o по старости (по возрасту);

o по инвалидности;

o по случаю потери кормильца;

Трудовые пенсии по старости на общих основаниях в соответствии с действующим законодательством устанавливаются: мужчинам - по достижении 60 лет и при общем трудовом стаже не менее 25 лет; женщинам - по достижении 55 лет, при общем трудовом стаже не менее 20 лет. Отдельным категориям граждан пенсия по старости законодательно устанавливается при пониженном пенсионном возрасте, а в отдельных случаях - и при пониженном трудовом стаже.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации. – М: Издательство «ОМЕГА-Л». – 2009 г.

2. Пенсионное обеспечение в России: Учебное пособие/ Под общ. ред. проф. Р.И. Еруслановой. – М: Издательско-торговая корпорация «Дашков и Ко», 2008. – 608 с.

3. Федоров Л.В. Пенсионный фонд Российской Федерации: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2008. – 396 с.

4. Биткина И.К. Формирование и финансирование базовой части пенсии: направления и возможности совершенствования // Финансы и кредит. – 2008. – №46. – С.55-61.

5. Вавулин Д.А. Пенсионная система Российской Федерации: проблема выбора управляющего средствами накопительной части трудовой пенсии // Финансы и кредит. – 2008. - №48. – С.47 – 54.

6. Емельянова Т.В. Единый счет бюджета Пенсионного фонда России // Финансы и кредит. – 2009. - №3. – С.57-61.

7. Лельчук А.Л. Пенсионная система России: реформа продолжается // Финансы. – 2009. – №1. – С.58-62.

8. Соловьев А. Долгосрочная стратегия развития пенсионной системы // Экономист. – 2008. - №12. – С.56-63.

9. Ронк В. Пенсионная система: Какими будут ответы на новые модернизационные вызовы // Человек и труд. – 2008. - №11. – С.42-46.

10. Хмыз О.В. Пенсионная реформа и демографическая ситуация // Финансы и кредит. – 2008. - №30. – С.54-60.

11. Ярбилова С.М. Оценка современного состояния российской пенсионной системы и необходимости дальнейшего ее реформирования // Финансы и кредит. – 2008. - №10. – С.70-76.

Приложение 1

Таблица 1 - Динамика отношения занятого трудоспособного населения и пенсионеров в РФ в 1995-2007-е гг.

| Показатели | 1995 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Численность занятых в экономике, млн чел. | 70,9 | 67152 | 67134 | 68603 | 69157 | 70814 |

| Численность пенсионеров, млн чел. | 37083 | 38164 | 38184 | 38313 | 38325 | 38467 |

| Количество занятых на одного пенсионера, чел. | 1,8 | 1,71 | 1,74 | 1,75 | 1,75 | 1,77 |

Приложение 2

Таблица 2 - Сведения о численности пенсионеров и средних размерах их пенсий в целом по Российской Федерации по состоянию на 1 августа 2009 года

| Категории пенсионеров | Численность пенсионеров, тыс.человек на 1.08.2009 | Средний размер пенсии на 1.08.2009 |

| Всего пенсионеров | 38776 | 5410 |

| Получатели трудовых пенсий | 35879 | 5564 |

| из них: | ||

| по старости | 30528 | 5856 |

| по инвалидности | 3834 | 4101 |

| по случаю потери кормильца | 1517 | 3382 |

| Пенсии по государственному пенсионному обеспечению | 2897 | 3501 |

| из них: | ||

| пенсии военнослужащих и их семей | 63 | 4541 |

| Социальные пенсии | 2519 | 3255 |

| Справочно: | ||

| Инвалиды вследствие военной травмы, получающие две пенсии | 140 | 12999 |

| Участники ВОВ, получающие две пенсии | 323 | 12969 |

| Вдовы военнослужащих, погибших в ВОВ, получающие две пенсии | 33 | 9707 |

| Родители погибших военнослужащих, получающие две пенсии | 42 | 9202 |

Похожие работы

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

... Российской Федерации в 1995 году и предусматривавшей существенное изменение параметров действующей пенсионной системы. В 1990-2001 годах в Российской Федерации было принято более 80 федеральных законов, направленных на совершенствование сложившейся пенсионной системы, а также ее реформирование [13, с.65]. В 1990 году был принят Закон СССР " О пенсионном обеспечении граждан в СССР", положивший ...

... свод принципов и правил безопасности для наиболее важных областей деятельности и зон ответственности персонала. Политика информационной безопасности является планом высокого уровня, в котором описываются цели и задачи мероприятий в сфере безопасности. Отделение Пенсионного Фонда РФ, помимо основных бизнес – функций, должно обеспечивать защиту информационных, вычислительных, коммуникационных и ...

0 комментариев