За регіональною ознакою розрізняють внутрішні та зовнішні інвестиції

Організаційні аспекти залучення інвестицій у виробниче підприємство

Визначення необхідного обсягу виробничих інвестицій

Визначення джерел фінансування виробничих інвестицій

Приведення до теперішньої вартості майбутніх грошових потоків від інвестицій

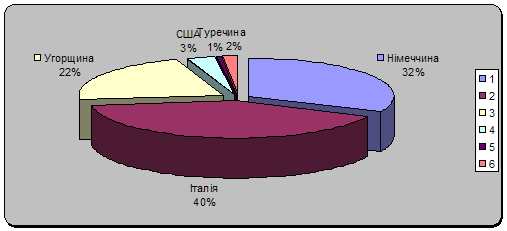

Ефективність залучення інвестицій в україну: інноваційно-інвестиційні системи

Навигация

Визначення джерел фінансування виробничих інвестицій

Джерела фінансування виробничих інвестицій підприємств

66112

знаков

7

таблиц

1

изображение

2.3 Визначення джерел фінансування виробничих інвестицій

Фінансування капітальних вкладень здійснюється за рахунок як власних, так і залучених коштів (дивись дод. А)

До власних джерел фінансування капітальних вкладень підприємства належать: внески засновників підприємства; акумульовані амортизаційні відрахування; кошти створених на підприємстві фінансових резервів та фондів; кошти, отримані від реалізації непотрібного майна; доходи, отримані від продажу придбаних раніше на фінансовому ринку цінних паперів; доходи, отримані від здавання майна в оренду, тощо.

До залучених джерел фінансування капітальних вкладень підприємства належать: кошти, отримані ним від розміщення на фінансовому ринку власних цінних паперів (акції, облігації), довгострокові кредити банків; інвестиції зарубіжних партнерів у створення спільних підприємств. З огляду на можливість ризику втрати підприємством фінансової самостійності необхідно, щоб структура джерел фінансування інвестиційної діяльності забезпечувала фінансову незалежність підприємства.

Користування зовнішніми джерелами довгострокового фінансування потребує певних витрат. Так, випуск і продаж цінних паперів підприємства пов'язані з витратами на їх випуск та оплату послуг фінансових посередників за їх розміщення на фінансовому ринку. В подальшому – виплату за ними дивідендів акціонерам та відсотків власникам облігацій.

Залучення позик пов'язане з необхідністю повернення основних сум боргу та з виплатою відсотків за користування кредитом.

Для державних підприємств джерелами фінансування капітальних вкладень можуть бути також кошти державного та місцевого бюджетів, державних позабюджетних фондів, благодійних фондів.

Формування структури джерел фінансування капітальних вкладень залежить від дії багатьох факторів, таких як: чинна система оподаткування підприємств; темпи зростання обсягів реалізації продукції підприємства, їхня стабільність; структура активів підприємства; стан ринку капіталів; кредитна політика Національного банку країни тощо.

Вибір оптимальної структури джерел фінансування капітальних вкладень має дуже важливе значення, оскільки дає змогу підприємству мінімізувати ризик втрати своєї платіжної спроможності й уникнути банкрутства.

2.4 Оцінка ефективності капітальних вкладень підприємства

Методи оцінки ефективності капітальних вкладень, що використовувались за умов планової економіки, не можуть застосовуватись в умовах ринкових відносин, оскільки мають низку недоліків, серед яких найсуттєвішими є такі: 1) ці методи не враховують впливу фактора часу на вартість грошей у різні часові періоди; 2) вони не враховують існуючі в ринковій системі господарювання підприємницький ризик та інфляцію; 3) проведення оцінки окупності інвестицій передбачало врахування тільки величини отриманого прибутку від здійснених капітальних вкладень і зовсім не приділялась увага потоку амортизаційних відрахувань, що значно змінювало результати розрахунків; 4) розрахунки ефективності капіталовкладень базувались на мінімальних приведених витратах, а не на розмірі отриманого прибутку.

В умовах ринкової економіки такі підходи є неприйнятними. З появою великої кількості недержавних та змішаних підприємств, розвитком фондового та кредитного ринків більшість підприємств самостійно формують свої фінансові ресурси і приділяють увагу, передусім, зростанню прибутку, як важливого джерела забезпечення життєздатності та підвищення конкурентоспроможності на ринку. Саме прибуток, а не витрати, є інтегрованим (узагальнюючим) показником, який враховує не тільки скорочення поточних витрат підприємства, а й його ділову активність, ефективність функціонування.

Економічне обґрунтування доцільності капітальних вкладень здійснюється на основі дослідження відповідних інвестиційних проектів.

Сучасна практика оцінки ефективності реальних інвестицій використовує певні базові принципи та методичні підходи.

До основних базових принципів оцінки ефективності капіталовкладень належать такі:

1. Оцінка ефективності проектів інвестування капіталу має здійснюватись на основі зіставлення обсягу інвестованих коштів, з одного боку, та сум і термінів повернення інвестованого капіталу, з іншого.

2. При визначенні необхідного обсягу інвестиційних витрат необхідно враховувати як основні, так і супутні витрати капіталу.

Це пояснюється тим, що під час інвестування досить часто підприємство, крім основних затрат, передбачених проектом, несе і супутні витрати, які були спричинені реалізацією цього проекту. Тому необхідним є також і їх врахування в процесі оцінки ефективності здійснення капіталовкладень.

3. Повернення інвестованого капіталу оцінюється на основі показника грошового потоку від інвестицій.

Під грошовим потоком від інвестицій розуміють грошові кошти, що включають отримані внаслідок здійснення інвестицій чистий прибуток та суму амортизаційних відрахувань:

![]() (2.5)

(2.5)

де ГП – грошовий потік, грн.;

П – річний прибуток, отриманий в результаті реалізації інвестицій, грн.;

АВ – річна сума амортизаційних відрахувань, грн.

Похожие работы

... на сучасному етапі неможливо без залучення позичених фінансових ресурсів. Тому реалізація стратегії інноваційного розвитку на основі кредитування є одним з основних способів скорочення технологічного та економічного відставання вітчизняних сільськогосподарських підприємств від іноземних. Метою статті є обґрунтування методів вибору оптимальних управлінських рішень щодо залучення кредитних ресурсів ...

... ічним обставинам. РОЗДІЛ 2 СТАН ЗДІЙСНЕННЯ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ У ВІДТВОРЕННІ ОСНОВНИХ ЗАСОБІВ В ТОВ «ЗЕЛЕНЬКІВСЬКЕ» 2.1 Аналіз здійснення капітальних інвестицій у відтворенні основних засобів в ТОВ „Зеленьківське” Сільськогосподарське товариство з обмеженою відповідальністю розташоване в селі Ромашки, смт. Рокитне Рокитнянського району Київської області. Підприємство займається ...

... на ринку). 19) Грошові надходження від фінансово-інвестиційної діяльності З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев