За регіональною ознакою розрізняють внутрішні та зовнішні інвестиції

Організаційні аспекти залучення інвестицій у виробниче підприємство

Визначення необхідного обсягу виробничих інвестицій

Визначення джерел фінансування виробничих інвестицій

Приведення до теперішньої вартості майбутніх грошових потоків від інвестицій

Ефективність залучення інвестицій в україну: інноваційно-інвестиційні системи

Навигация

Приведення до теперішньої вартості майбутніх грошових потоків від інвестицій

Джерела фінансування виробничих інвестицій підприємств

66112

знаков

7

таблиц

1

изображение

4. Приведення до теперішньої вартості майбутніх грошових потоків від інвестицій.

Оскільки грошові кошти під впливом фактора часу знецінюються, вартість нинішніх грошей (тобто їхня купівельна спроможність) вища за вартість грошей, що будуть отримані в майбутньому. Такий вплив часу на вартість грошей враховують шляхом дисконтування майбутніх грошових коштів. Дисконтування передбачає коригування майбутніх потоків грошей на коефіцієнт, який відповідає певній дисконтній ставці, що враховує ризик та непевність, пов'язані з фактором часу. В умовах очікування сталого річного темпу інфляції застосовують постійну річну ставку дисконту, і теперішню вартість отриманих у майбутньому грошових потоків обчислюють за формулою:

![]() (2.6)

(2.6)

де ТВ – теперішня вартість майбутніх грошових потоків від інвестиційного проекту, грн.;

![]() – грошовий потік, очікуваний у t-му році від реалізації проекту, грн.;

– грошовий потік, очікуваний у t-му році від реалізації проекту, грн.;

![]() – річна ставка інфляції (у вигляді десяткового дробу);

– річна ставка інфляції (у вигляді десяткового дробу);

![]() – кількість років;

– кількість років;

![]() – коефіцієнт коригування майбутніх сум грошових

– коефіцієнт коригування майбутніх сум грошових

потоків.

Необхідність приведення також і сум інвестованого у майбутньому капіталу до теперішньої вартості пояснюється тим, що у більшості випадків інвестування здійснюється не одно-моментно, а протягом певного періоду (кількох років). Тому всі наступні після першого року інвестовані суми треба також приводити до їхньої теперішньої вартості за допомогою відповідних дисконтних ставок. Це необхідно для можливості порівняння величин вкладень капіталу з грошовими потоками, які інвестор отримає у майбутньому.

5. Диференційований вибір дисконтної ставки.

Ставки для дисконтування грошових потоків від реалізації різних проектів добираються диференційовано, з урахуванням таких факторів, як очікуваний темп інфляції, премії за ризик та ймовірність низького рівня платоспроможності, тривалість періоду інвестування тощо.

Виходячи з наведених принципів, обчислюють основні визначальні характеристики інвестиційних проектів. До таких характеристик належать: теперішня вартість, індекс прибутковості, термін окупності, внутрішня ставка дохідності.

Чиста теперішня вартість характеризує загальну абсолютну величину ефекту від реалізації інвестицій. Вона обчислюється як різниця між теперішньою вартістю майбутніх грошових потоків, отриманих протягом періоду експлуатації об'єкта інвестування, та сумою початкових інвестицій:

ЧТВ = ТВ-ПІ, (2.7)

де ЧТВ – чиста теперішня вартість проекту, грн.; ТВ – теперішня вартість грошового потоку, грн.; ПІ – початкові інвестиції, грн.

Якщо чиста теперішня вартість проекту перевищує нуль, то проект має бути схвалений як прибутковий, якщо ж вона має від'ємне значення або дорівнює нулю – проект слід відхилити, оскільки його реалізація завдасть збитків або не принесе підприємству додаткового доходу на вкладений капітал.

Інша характеристика інвестиційного проекту – індекс прибутковості – у цілому є дуже близькою до показника чистої теперішньої вартості. Індекс прибутковості порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями:

(2.8)

(2.8)

Проект, який має індекс прибутковості, більший за одиницю, схвалюється як прибутковий, а менший від одиниці – відхиляється.

Показник період окупності інвестицій дає змогу визначити кількість років, за які будуть відшкодовані початкові інвестиції. Період окупності визначається як відношення початкових інвестицій до середньорічної величини дисконтованих грошових потоків:

(2.9)

(2.9)

де![]() – період окупності, роки; П І – початкові інвестиції, грн.;

– період окупності, роки; П І – початкові інвестиції, грн.;

![]() – середньорічна величина дисконтованих грошових потоків, грн.

– середньорічна величина дисконтованих грошових потоків, грн.

Середньорічну величину дисконтованих грошових потоків можна визначити так:

![]() (2.10)

(2.10)

де ТВ – теперішня вартість проекту, грн.;

Т – кількість років експлуатації об'єкта інвестування, протягом яких очікується надходження грошових потоків.

Внутрішня ставка доходу характеризує рівень прибутковості здійснених інвестицій. Внутрішня ставка доходу дорівнює дисконтній ставці, за якої чиста теперішня вартість проекту дорівнює нулю. Це може бути записано так:

(2.11)

(2.11)

де ![]() – грошові потоки за t-й рік, гри.;

– грошові потоки за t-й рік, гри.;

d – дисконтна ставка (внутрішня ставка доходу) (у вигляді десяткового дробу); t – період, роки; П І – початкові інвестиції, грн.

Для схвалення рішення про прийнятність проекту внутрішню ставку доходу порівнюють з необхідною ставкою дохідності діяльності підприємства, яку визначають, виходячи з вартості залучення капіталу та ступеня ризику проекту. Якщо значення внутрішньої ставки доходу буде вищим за необхідну ставку, то проект схвалюють як прибутковий.

Похожие работы

... на сучасному етапі неможливо без залучення позичених фінансових ресурсів. Тому реалізація стратегії інноваційного розвитку на основі кредитування є одним з основних способів скорочення технологічного та економічного відставання вітчизняних сільськогосподарських підприємств від іноземних. Метою статті є обґрунтування методів вибору оптимальних управлінських рішень щодо залучення кредитних ресурсів ...

... ічним обставинам. РОЗДІЛ 2 СТАН ЗДІЙСНЕННЯ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ У ВІДТВОРЕННІ ОСНОВНИХ ЗАСОБІВ В ТОВ «ЗЕЛЕНЬКІВСЬКЕ» 2.1 Аналіз здійснення капітальних інвестицій у відтворенні основних засобів в ТОВ „Зеленьківське” Сільськогосподарське товариство з обмеженою відповідальністю розташоване в селі Ромашки, смт. Рокитне Рокитнянського району Київської області. Підприємство займається ...

... на ринку). 19) Грошові надходження від фінансово-інвестиційної діяльності З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ...

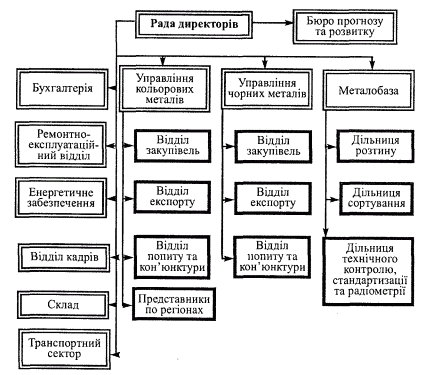

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев