Сущность и теории дивидендной политики

Основные типы дивидендной политики организаций

Факторы, влияющие на дивидендную политику

Ограничения в связи с расширением производства

Выкуп акций или, наоборот, выплата дивидендов акциями

Дивидендная политика ОАО «РЖД»

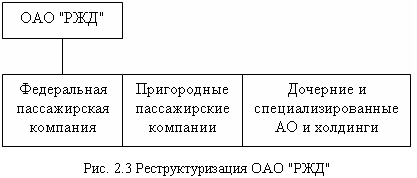

Оценка движения выплат в ОАО «РЖД»

Сведения о выплаченных дивидендах по акциям эмитента за 2006 год

Основные направления по формированию дивидендной политики ОАО «РЖД»

Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат

Навигация

Факторы, влияющие на дивидендную политику

Дивидендная политика предприятия ОАО "РЖД"

172291

знак

2

таблицы

6

изображений

1.3 Факторы, влияющие на дивидендную политику

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общие тенденции в отношении выплаты дивидендов. Существуют и некоторые другие обстоятельства формального и неформального, объективного и субъективного характера, влияющие на дивидендную политику. Приведу наиболее характерные факторы, влияющие на дивидендную политику:

1. Ограничения правового характера.

В большинстве стран законом разрешена одна из двух схем - на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход, который являются составляющей частью добавочного капитала.

В России дивидендная политика акционерными обществами должна строиться в соответствии с законодательством, в частности основным регулятивом является Федеральный закон «Об акционерных обществах». В соответствии со статьей 42 Федерального закона «Об акционерных обществах» источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль - прибыль, остающаяся в распоряжении компании после выплаты налогов, отчислений, обязательных платежей.

Ограничения на выплату, предусмотренные российским законодательством: (а) Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям:

- до полной оплаты всего уставного капитала общества;

- до выкупа всех акций, которые должны быть выкуплены в соответствии со статьей 76 Федерального закона «Об акционерных обществах»;

- если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

(б) Общество не вправе принимать решение (объявлять) о выплате дивидендов по обыкновенным акциям и привилегированным акциям, размер дивидендов по которым не определен, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивидендов по которым определен уставом общества.

(в) Общество не вправе принимать решение (объявлять) о выплате дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

(г) Общество не вправе выплачивать объявленные дивиденды по акциям:

- если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

По прекращении вышеуказанных обстоятельств общество обязано выплатить акционерам объявленные дивиденды.[6]

2. Ограничения контрактного характера

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда коммерческая организация хочет получить долгосрочную ссуду. Для того чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет.

3. Ограничения в связи с недостаточной ликвидностью

Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически коммерческая организация может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, коммерческая организация может быть прибыльной, но не готовой к выплате дивидендов по причине отсутствия реальных денежных средств.

Похожие работы

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... в таблице 22, составленная на основе Приложения. Таблица 22. Анализ движения денежных средств предприятия ОАО «Электроавтомат» 2007–2008 гг., тыс. руб. № п/п Показатели отчетный год предыдущий год откл. (+_) 1. 1.1. 1.2. 2. 2.1. 2.2. 3. 3.1. 3.2. Текущая деятельность Поступило: Выручка от продажи продукции Прочие поступления Итого: ...

... течением года уменьшилась и стала составлять 27. А в предыдущем году составляла 32 Заключение Делая выводы по пункту 3.1 Анализ имущественного положения ОАО «Арти-Завод» Смотрим, что имущество организации возросло на 29%. Что свидетельствует об увеличении экономического потециала организации. Увеличение имущества организации связанно с ростом внеоборотных активов на 32%, а оборотных на 22% ...

... отношению к нему чистой прибыли: Прибыль коммерческих организаций, занимающихся предпринимательской деятельностью, остающаяся после ее распределения в общем установленном порядке, распределяется между участниками на принципах корпоративности. Глава 2. Разновидности акционерного общества 2.1 Корпорация как основная правовая форма организации бизнеса Корпорация (акционерное общество) ...

0 комментариев