Сущность и теории дивидендной политики

Основные типы дивидендной политики организаций

Факторы, влияющие на дивидендную политику

Ограничения в связи с расширением производства

Выкуп акций или, наоборот, выплата дивидендов акциями

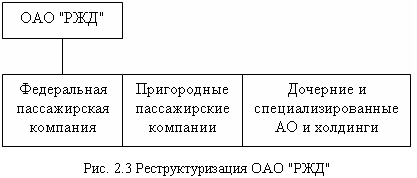

Дивидендная политика ОАО «РЖД»

Оценка движения выплат в ОАО «РЖД»

Сведения о выплаченных дивидендах по акциям эмитента за 2006 год

Основные направления по формированию дивидендной политики ОАО «РЖД»

Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат

Навигация

Ограничения в связи с расширением производства

Дивидендная политика предприятия ОАО "РЖД"

172291

знак

2

таблицы

6

изображений

4. Ограничения в связи с расширением производства

Многие компании, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников для целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как компаниям, наращивающим объемы производства высокими темпами, для приобретения

дополнительных производственных мощностей, так и компаниям с относительно невысокими темпами роста - - для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию, что как раз и делается исходя из предположения о предпочтительности развития производства.

5. Ограничения в связи с интересами акционеров

Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления - принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, Совет директоров компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

6. Ограничения рекламно-информационного характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко коммерческая организация вынуждена поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данной компании.

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Выше отмечалось, что разумная дивидендная политика может способствовать снижению колебания курсовой цены. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций. Операция дробления акций, называемая также их расщеплением или сплитом, не относится непосредственно к форме выплаты дивидендов, однако она может влиять как на размер дивидендов, так и на курсовую стоимость акций. В литературе описаны ситуации, когда дробление акций приводило к росту капитализированной стоимости компании ввиду повышения ликвидности акций и, следовательно, роста числа потенциальных акционеров. Дробление акций производится обычно процветающими компаниями, акции которых со временем значительно повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может отразиться на их ликвидности. Следует отметить, что эти методики имеют одну общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг. Причины, которые заставляют компанию выкупать свои акции, в случае, если это не запрещено законом, могут быть различными. В частности, акции в портфеле компании нужны для предоставления своим работникам возможности стать акционерами своей компании; для уменьшения числа владельцев компании, для повышения курсовой цены и др. В определенной степени эта операция оказывает влияние на совокупный доход акционеров. Помимо права компании выкупить свои акции, у нее существует и обязанность.

В соответствии с Федеральным законом «Об акционерных обществах» акционерное общество обязано выкупить акции, принадлежащие акционерам по их требованию в следующих случаях:

- реорганизации общества или совершения крупной сделки, решение об одобрении которой принимается общим собранием акционеров, если они голосовали против принятия решения о его реорганизации или одобрении указанной сделки либо не принимали участия в голосовании по этим вопросам;

- внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Таким образом, компания должна выбрать такую дивидендную политику, которая бы удовлетворяла и саму компанию и её акционеров.

1.4 Основные показатели дивидендных выплат зарубежных компаний

Среди используемых западными компаниями дивидендных стратегий наиболее известными являются следующие:

1. Стремление к некоторому постоянному отношению дивидендов к чистой прибыли (за вычетом дивидендов по привилегированным акциям) Div/E = const. Существенным недостатком этой стратегии является жесткая привязка к такой изменчивой величине, как чистая прибыль. В случае ухудшения конъюнктуры или принятия неверных инвестиционных решений дивиденды приходится сокращать, что негативно сказывается на стоимости акций. Другой недостаток этой стратегии заключается в том, что менеджеры могут влиять на денежные потоки, манипулируя бухгалтерской отчетностью. Как видно из таблицы 1.2 в период с 2000 по 2005 год для американских компаний это соотношение составило всего около 32,1%, что является минимальным значением с 1957 года. В среднем коэффициент Div/E колеблется около уровня 51%, при этом наблюдается его большой разброс, из чего следует, что это отношение не является основным при проведении долгосрочной дивидендной политики.

2. Стремление к некоторому постоянному значению дивидендного дохода Div/P = const. По сравнению с предыдущим коэффициентом Div/P еще более изменчив. Максимального значения 4,08% он достиг в 70-е годы прошлого столетия, а минимального 1,15% - в 2000-2005 гг. Средний дивидендный доход, равный 3,48% (в 90-е годы 2,47%), значительно меньше средней доходности вложений в акции (около 8% за 49 лет). Наличие стабильного, гарантированно положительного дохода существенно уменьшает разброс цен - акции с большим уровнем дивидендного дохода менее изменчивы в цене. По всей видимости, этот коэффициент играет еще меньшую роль в дивидендной политике, чем Div/E, хотя также является важным показателем.

3. Стремление к некоторому постоянному значению дивидендов на акцию D.P.S. = const. Среднее значение равно 1,18% (таблица 1.3). Максимальное значение достигло в 2005 году 1,45%

Скорее всего, именно эта стратегия является наиболее популярной у западных корпораций ввиду ее простоты и наглядности для неискушенного инвестора. Западные нефтяные компании выплачивают на обыкновенную акцию в среднем от одного до трех долларов в год.

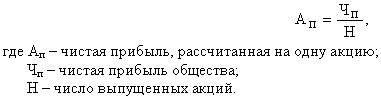

4. Показатель Р/Е, представляющий отношение цены акции к прибыли (в расчете на одну акцию). Среднее значение равно 16,16%, максимальное значение составило 28,01% в период с 2000 по 2005 год.

5. Стратегия гарантированного минимума плюс дополнительные дивиденды. При такой стратегии компании могут увеличивать размер дивидендов на акцию в случае непредвиденного роста прибыли, однако стараются не сокращать их независимо от конъюнктуры. При этом дополнительные дивиденды не должны выплачиваться слишком часто, иначе рынок практически перестанет реагировать на них.

Похожие работы

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... в таблице 22, составленная на основе Приложения. Таблица 22. Анализ движения денежных средств предприятия ОАО «Электроавтомат» 2007–2008 гг., тыс. руб. № п/п Показатели отчетный год предыдущий год откл. (+_) 1. 1.1. 1.2. 2. 2.1. 2.2. 3. 3.1. 3.2. Текущая деятельность Поступило: Выручка от продажи продукции Прочие поступления Итого: ...

... течением года уменьшилась и стала составлять 27. А в предыдущем году составляла 32 Заключение Делая выводы по пункту 3.1 Анализ имущественного положения ОАО «Арти-Завод» Смотрим, что имущество организации возросло на 29%. Что свидетельствует об увеличении экономического потециала организации. Увеличение имущества организации связанно с ростом внеоборотных активов на 32%, а оборотных на 22% ...

... отношению к нему чистой прибыли: Прибыль коммерческих организаций, занимающихся предпринимательской деятельностью, остающаяся после ее распределения в общем установленном порядке, распределяется между участниками на принципах корпоративности. Глава 2. Разновидности акционерного общества 2.1 Корпорация как основная правовая форма организации бизнеса Корпорация (акционерное общество) ...

0 комментариев