Навигация

Должностные лица налоговых органов

21237

знаков

0

таблиц

1

изображение

Содержание

Введение

1. Система и структура налоговых органов

Введение

1. Система и структура налоговых органов

2. Современные задачи налоговых органов и их должностных лиц

3. Права и обязанности должностных лиц

Заключение

Список литературы

Введение

Жизнедеятельность любого государства находится в прямой зависимости от налоговых и иных поступлений в бюджеты всех уровней и внебюджетные фонды. Согласно ст. 8 части первой НК РФ под налогом, сбором понимается обязательный, индивидуальный и безвозмездный взнос, взимаемый с юридических и физических лиц. Конституционная обязанность платить законно установленные налоги и сборы закреплена в ст. 57 Конституции Российской Федерации. Но налогоплательщики, в силу разных причин, допускают нарушения налогового законодательства - от несвоевременной уплаты налогов до уклонения от их уплаты. Государственная заинтересованность в стабильном поступлении налогов выражается в создании специальной системы учета налогоплательщиков и контроля за полнотой и своевременностью уплаты налогов и других обязательных платежей. Реализация названной функции возложена на налоговые органы Российской Федерации. Министерство Российской Федерации по налогам и сборам входит в систему центральных органов государственного управления, подчиняется Президенту и Правительству Российской Федерации. В соответствии со ст. 1 Закона РФ "О налоговых органах Российской Федерации" (в ред. от 08. 07. 99 № 151-ФЗ), - они образуют единую систему контроля за соблюдением налогового законодательства России, правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и внебюджетные фонды налогов и других обязательных платежей, а также контроля в пределах компетенции, за соблюдением валютного законодательства. В ст. 2 закона определено, что единая централизованная система налоговых органов состоит из Министерства Российской Федерации по налогам и сборам и его территориальных органов. Цель данной работы – рассмотреть должностные лица налоговых органов и их правовой статус.

1. Система и структура налоговых органов

Согласно Приказу ФНС РФ, к должностным лицам налоговых органов РФ относятся:

В центральном аппарате ФНС Российской Федерации по налогам и сборам:

- Министр Российской Федерации по налогам и сборам

- Первый заместитель Министра Российской Федерации по налогам и сборам

- Заместитель Министра Российской Федерации по налогам и сборам

- Руководитель Департамента

- Начальник управления

- Заместитель руководителя департамента

- Заместитель начальника управления

- Начальник отдела

- Заместитель начальника отдела

- Начальник отдела в департаменте

- Начальник отдела в управлении

- Заместитель начальника отдела в департаменте

- Заместитель начальника отдела в управлении

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В межрегиональных инспекциях Министерства Российской Федерации по налогам и сборам:

- Руководитель межрегиональной инспекции

- Заместитель руководителя межрегиональной инспекции

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В управлениях Министерства Российской Федерации по налогам и сборам по субъектам Российской Федерации:

- Руководитель управления

- Заместитель руководителя управления

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В инспекциях ФНС по районам, районам в городах, городам без районного деления, межрайонного уровня:

- Руководитель инспекции

- Заместитель руководителя инспекции

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

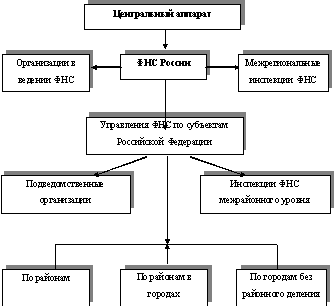

На рис.1 приведена система органов Министерства РФ по налогам и сборам.

Рис. 1. Система органов ФНС РФ

2. Современные задачи налоговых органов и их должностных лицНалоговые органы - правоприменительные органы, т.е. решая поставленные профессиональные задачи, действуют в строгом соответствии с налоговым и иным законодательством. Отсутствие в законодательстве определения термина "правоохранительные органы" позволяет отдельным юристам - теоретикам относить налоговые органы к правоохранительным, "обосновывая" это наличием у налоговых органов компетенции по реагированию на налоговые и административные правонарушения. Однако при отнесении того или иного органа к правоохранительным, следует руководствоваться иными критериями и ориентирами. Общеизвестно, что правоохранительная деятельность складывается из относительно разнообразных, но строго определенных функций: 1) конституционного контроля; 2) правосудия; 3) организационного обеспечения деятельности судов; 4) прокурорского надзора; 5) выявления и расследования преступлений; 6) оказания юридической помощи. Каждое из направлений деятельности является прерогативой отдельно взятого правоохранительного органа и направлено на выполнение "своих" результатов. Ни одно из этих направлений деятельности не основополагающее для налоговых органов. Поэтому налоговые органы не могут быть правоохранительными органами. Всякий правоохранительный орган - правоприменительный, но далеко не всякий правоприменительный орган - правоохранительный.

Решение задачи по осуществлению налогового контроля реализуется в форме:

- учета налогоплательщиков;

- проверки соблюдения налогоплательщиками налогового законодательства;

- применения налоговых санкций за нарушения налогового законодательства.

Учет налогоплательщиков - основа основ деятельности налоговых органов, их первая обязанность. Налоговые органы обязаны принимать необходимые меры к постановке на учет налогоплательщиков в налоговых органах, они несут ответственность за полный и своевременный учет всех налогоплательщиков. Одновременно, налогоплательщики (плательщики сборов) обязаны встать на учет в налоговых органах. Органы, осуществляющие регистрацию организаций, предпринимателей без образования юридического лица, выдающие лицензии, свидетельства частным нотариусам и частным детективам и охранникам, обязаны сообщать об этом в налоговые органы. Аналогичная обязанность предусмотрена в ст. 85 части первой НК РФ и в отношении органов, осуществляющих регистрацию места жительства физических лиц, актов гражданского состояния, учет и регистрацию имущества и сделок с ним. Банки и кредитные учреждения не вправе открыть счета организациям, индивидуальным предпринимателям, не имеющим свидетельства о постановке на учет в налоговом органе.

Соблюдение налогового законодательства - осуществляется посредством проведения камеральных и выездных налоговых проверок. При этом может проверяться только деятельность налогоплательщика за три календарных года, предшествовавших году проведения проверки. В связи с налоговой проверкой, налоговый орган может истребовать у других лиц (юридических, физических), документы, относящиеся к деятельности проверяемого налогоплательщика.

Применение налоговых санкций за налоговые правонарушения - не менее ответственная сфера деятельности налоговых органов. Формальные основания для привлечения налогоплательщика к ответственности содержатся в акте выездной налоговой проверки, составляемом не позднее двух месяцев после окончания проверки. В акте должны указываться документально подтвержденные факты налоговых правонарушений (если такие выявлены) выводы и предложения по устранению нарушений, ссылки на статьи части первой НК РФ, предусматривающие ответственность за конкретное налоговое правонарушение. По результатам рассмотрения материалов проверки руководитель налогового органа (его заместитель) могут вынести решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения. После чего налогоплательщику направляется требование об уплате недоимки по налогу и пени. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, установленных статьями главы 16 части первой НК РФ. Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке.

Специфика налоговых органов, высокая степень их полномочий налагает и повышенные обязанности на должностных лиц этих органов. Они обязаны сохранять ставшую им известной в связи с выполнением служебной деятельности - коммерческую и налоговую тайну своих "клиентов".

В ходе своей деятельности организация вынуждена представлять для проверки документы сотрудникам налоговых органов. Бывают случаи, когда контролирующие органы могут изъять у организации документы или предметы, имеющие отношение к налоговой проверке. Процесс выемки (изъятия), а также объяснение с представителями налоговых органов зачастую проходят напряженно и эмоционально.

Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут:

- заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и иной творческой деятельности;

- быть депутатом либо заниматься предпринимательской деятельностью;

- использовать служебную информацию в неслужебных целях;

- получать вознаграждения от физических и юридических лиц за услуги, связанные с исполнением должностных обязанностей;

- принимать участие в забастовке и т.д.

3. Права и обязанности должностных лицПрава должностных лиц (налоговых инспекторов) налоговых органов в сфере налоговых правоотношений

1. Производить проверки денежных документов, бухгалтерских книг, счетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет.

2. Получать необходимые объяснения, справки и сведения по вопросам, связанным с проверкой.

3. Требовать документы установленных форм, служащие основанием к исчислению, уплате (удержанию, перечислению) налогов и сборов, а также пояснения и документы для проверки правильности указанных в них сведений.

4. Проводить камеральные и выездные налоговые проверки в порядке, определенном частью первой Налогового кодекса РФ.

5. Получать справки, документы и копии с них, относящиеся к хозяйственной деятельности налогоплательщика и нужные для правильного налогообложения.

6. Контролировать соблюдение налогового законодательства гражданам, занимающимися предпринимательской деятельностью.

7. Обследовать (осматривать) любые используемые для извлечения дохода или связанные с содержанием объектов налогообложения вне зависимости от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию имущества, принадлежащего налогоплательщику.

Воспрепятствование доступу на названные объекты должностных лиц налоговых органов, проводящих налоговую проверку, позволяет им самостоятельно определить суммы налогов, подлежащих уплате, на основании оценки имеющихся в распоряжении данных о налогоплательщике либо по аналогии.

8. Привлекать при необходимости для проведения налогового контроля специалистов, экспертов, переводчиков.

9. Контролировать соответствие крупных расходов физических лиц их доходам.

10. Вызывать для дачи показаний в качестве свидетелей тех лиц, которым могут быть известны обстоятельства, значимые для налогового контроля.

Не могут давать свидетельские показания:

- лица, не способные правильно воспринимать существенные для налогового контроля обстоятельств, в силу малолетнего возраст, физических или психических недостатков

- лица, располагающие требуемой информацией в связи с исполнением ими служебных обязанностей, когда подобные сведения относятся к их профессиональной тайне.

Должностные лица налоговых органов (налоговые инспекторы) осуществляют и другие права, связанные с налоговым контролем и предусмотренные налоговым законодательством.

В статье 33 части первой НК РФ выделены общие наиболее важные обязанности должностных лиц налоговых органов, к ним относятся:

- строгое соответствие действий Налоговому кодексу и налоговому законодательству в целом;

- реализация в пределах компетенции прав и обязанностей налоговых органов;

- вежливое, внимательное, без унижения чести и достоинства обращение к налогоплательщикам, их представителям и другим лицам.

- Обязанности налоговых органов преимущественно следуют из процедурных правил, закрепленных в Налоговом кодексе. Из всех обязанностей налоговых органов в статье 32 НК РФ выделены максимально существенные, определяющие суть налогового контроля обязанности:

- соблюдение законодательства о налогах и сборах;

- осуществление налогового контроля за соблюдением налогового законодательства и соответствующих ему подзаконных нормативных правовых актов участниками налоговых правоотношений;

- ведение учета налогоплательщиков в соответствии с установленным порядком;

- проведение с налогоплательщиками разъяснительной и информационной работы по применению действующих законных и подзаконных нормативных правовых актов в сфере налогообложения;

- разъяснение о порядке исчисления и уплаты налогов (сборов);

- осуществление, в установленном НК РФ порядке, возврата (зачета) излишне уплаченных (взысканных) сумм налогов, пеней и штрафов (ст. ст. 78, 79 НК);

- соблюдение налоговой тайны (ст. 102 НК);

- направление проверяемым субъектам копии акта налоговой проверки и решения по акту;

- направление налогового уведомления и требования об уплате налога (сбора) при обстоятельствах, оговоренных в НК РФ (глава 10 кодекса);

Если в результате выездной налоговой проверки проверяющими выявлены факты налоговых правонарушений, в этом случае они обязаны принять достаточные меры по формированию доказательств по этим фактам и обеспечить их документальное подтверждение (снять копии с документов, подтверждающих совершение налогового правонарушения, произвести выемку подлинников указанных документов, получить недостающие документы в ином месте, провести встречные проверки, опросить свидетелей и при необходимости назначить экспертизу и т.д.), по исчислению сумм неуплаченных (не полностью уплаченных) налогов и пени.

Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогового объекта. Двухмесячный срок проведения проверки может быть увеличен на один месяц:

Похожие работы

... 3-х дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу (ст. 140 НКРФ). Защита прав налогоплательщиков в судебном порядке. Право налогоплательщиков на судебное обжалование актов налоговых органов, действий (бездействия) их должностных лиц закреплено в ст. 137-138 НКРФ. Обжалование производится юридическими лицами и индивидуальными предпринимателями в арбитражный суд, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

... , по основаниям п.2 ст.33 НК РФ таможенные органы должны "реализовать в пределах своей компетенции права и обязанности налоговых органов". 2. Обязанности и ответственность должностных лиц таможенных органов в области налогообложения 2.1 Обязанности должностных лиц таможенных органов Должностные лица таможенных органов несут обязанности, предусмотренные статьей 33 НК РФ, а также другие ...

... уволилось из налогового органа либо истцу не известно, какое должностное лицо обязано совершить истребуемое действие). Согласно абз. 1 п. 2 ст. 138 НК РФ судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц организациями и индивидуальными предпринимателями производится путем подачи искового заявления в арбитражный суд в соответствии с ...

0 комментариев