Навигация

Содержание

Введение…………………………………………………………………………..

1. Формы заемных средств……………………………………………………..

Виды кредита……………………………………………………….

Факторинг………………………………………………………….

2. Обеспечение баланса денежных потоков на предприятии ООО «Престиж»……………………………………………………………………….

2.1. Общая характеристика деятельности ООО «Престиж»………………..

2.2. Анализ и оценка движения денежных потоков на основе данных финансовой отчетности ООО «Престиж»………………………………..….

2.3.Расчет эффекта финансового рычага ООО «Престиж»………………..

2.4.Формирование сбалансированных денежных потоков за счет дополнительного привлечения заемных средств…………………………....

Заключение…………………………………………………………………........

Список литературы……………………………………………………………...

Введение

В настоящее время многие предприятия финансируют свою деятельность как за счет собственных, так и заемных средств.

Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т.д. Инфляция и недостаток собственных оборотных средств вынуждают большинство предприятий привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага.

Заемный капитал – это совокупность заемных средств, приносящих предприятию прибыль.

Цель управления финансовыми и денежными потоками – обеспечение кругооборота средств предприятия, являющегося условием для его нормального функционирования – обуславливает актуальность и значимость темы данной работы для современных предприятий различных сфер и направлений деятельности.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

Целью данной работы является анализ управления денежным оборотом предприятия, обеспечение баланса денежных потоков за счет привлечения заемного капитала.

Для достижения поставленной цели необходимо решить следующие задачи:

· выполнить анализ движения денежных средств организации;

· произвести расчет финансовых коэффициентов;

· разработать рекомендации по улучшению механизма управления денежными потоками предприятия.

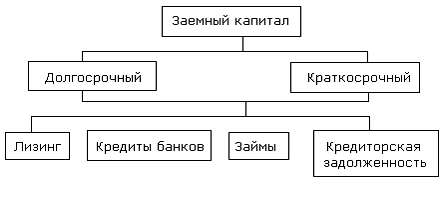

1. Формы заемных средств

Источниками формирования финансовых ресурсов предприятия являются собственные, заемные и привлеченные средства[1]. В соответствии с этим выделяют фонды собственных, заемных и привлеченных средств.

Фонды заемных средств включают кредиты (банковские и коммерческие (товарные)), лизинг, факторинг и другие фонды специального назначения.

1.1. Виды кредита

Банковский кредит – основная форма кредита. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Это денежная форма кредита, возникает при передаче денежных средств в долг на условиях срочности, возвратности, платности. Кругооборот средств позволяет мобилизовать временно высвобождающиеся денежные средства и одновременно их перераспределять в пользу тех, кто в них нуждается. Такую эмиссию берет на себя банк, так как свободные денежные средства оседают на счетах в банке, и банк располагает информацией о том, как эти ресурсы могут быть использованы.

Банковский кредит представляет собой движение ссудного капитала, представляемого банками взаймы за плату во временное пользование. Он выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица.

Банковский кредит может действовать в национальных рамках и в форме международного кредита. Он предоставляется с заключением кредитного договора для каждого кредитополучателя индивидуально, чтобы степень риска кредитной сделки была минимальной. Кредитный договор - это юридический документ, регламентирующий взаимоотношения между банком и кредитополучателем при выдаче кредита, определяющий взаимные права и обязательства сторон.

Банковский кредит может быть прямым и косвенным. Прямые кредитные отношения (банк-кредитополучатель) являются преобладающими. Более ограниченно применяется косвенное банковское кредитование, т.е. предоставление ссуды заемщику через посредника, например, торговую организацию, ломбарды и др.

Внутри формы кредита выделяются виды кредита, которые формируются в зависимости от особенностей объекта, целевого направления кредита, его срока, обеспеченности возврата и других признаков. Так, например, с учетом сроков выдачи выделяют следующие виды ссуд: краткосрочные, среднесрочные, долгосрочные; с учетом их направления по отраслям хозяйства: кредитные вложения в промышленность, сельское хозяйство, торговлю, строительство и т.д.; по объектам различают ссуды в затраты, связанные с созданием и увеличением оборотных текущих и внеоборотных (долгосрочных) активов; потребительскими нуждами населения. В зависимости от формы предоставления бывают разовые ссуды и ссуды, выданные по кредитной линии. С точки зрения техники предоставления можно выделить кредиты консорциальные, вексельные, ломбардные, акцептные, наличные, безналичные, в виде кредитных карточек и др. По методам погашения ссуды бывают срочные, отсроченные, просроченные, долгосрочно погашенные.

Лизинговый кредит[2] — это отношения между юридически самостоятельными лицами по поводу передачи в лизинг основных средств производства или товаров в длительное пользование, а также по поводу финансирования, приобретения движимого и недвижимого арендуемого имущества. Лизинг рассматривается, с одной стороны, как альтернатива капиталовложения, а с другой — как альтернатива финансирования. Лизинг представляет собой форму имущественного (товарного) кредита и является одним из видов инвестирования в оборудование, недвижимость и прочие основные фонды.

Объектом лизинга может выступать любое движимое и недвижимое имущество, относящееся к основным фондам и являющееся предметом купли-продажи. Объекты лизинговой сделки не уничтожаются в производственном цикле. К объектам лизинга могут относиться программные средства и рабочие инструменты высокой стоимости, обеспечивающие функционирование переданных в лизинг основных фондов.

Субъектами лизинга выступают лизингодатель, лизингополучатель (пользователь), производитель.

Лизингодатель — юридическое лицо, передающее по договору лизинга объект лизинга. Он является собственником объекта лизинга.

Лизингополучатель — субъект хозяйствования, получающий объект лизинга во временное владение и пользование по договору лизинга.

В качестве производителя выступают предприятия, организации и другие субъекты хозяйствования, осуществляющие производство или реализацию товарно-материальных ценностей, так называемые поставщики объектов лизинга.

Лизингодатели, лизингополучатели, производители (поставщики) — это прямые субъекты лизинговой сделки. Косвенными участниками сделки могут быть банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, брокерские и другие посреднические фирмы.

На практике используются самые разнообразные виды лизинга, лизинговых сделок, лизинговых контрактов. Они могут быть классифицированы по различным признакам (табл. 1)[3].

Таблица 1

Классификация лизинга

| Признак | Вид лизинга |

| По составу участников | Прямой Косвенный Групповой |

| По типу имущества | Движимости Недвижимости |

| По способу заключения контракта | Обычный (основной) Генеральный Сублизинг |

| По способу приобретения имущества | Стандартный Возвратный Производителя (поставщика) Возобновляемый Револьверный |

| По степени окупаемости, условиям амортизации объекта лизинга | Оперативный Финансовый |

| По объему обслуживания | "Чистый" С полным набором услуг С частичным набором услуг "Мокрый" |

| По типу финансирования | За счет источников лизингодателя С привлечением кредита Раздельный |

| По территории действия | Внутренний Международный |

Коммерческий кредит[4] характеризует кредитную сделку между предприятием-продавцом (кредитором) и покупателем (кредитополучателем). Кредит предоставляется в товарной форме в виде отсрочки платежа при продаже товара (услуги), когда приобретаемые ценности поступают раньше, чем оплачены. Разбежка во времени с момента поставки до времени платежа может быть различной. Она устанавливается в договоре поставки или регламентируется национальными нормативными актами.

Коммерческие кредиты можно превращать в движимое имущество (оборотный капитал) до наступления срока оплаты данной задолженности. Долг, причитающийся предприятию с его заказчика, оформляется в виде векселя на сумму, соответствующую настоящей величине долгового обязательства. Покупатель выдает вексель с обязательством осуществить платеж в установленный срок и оплатить проценты, сумма которых включается в цену товара и сумму векселя.

Векселедатель — особа, которая передает вексель векселедержателю и обязуется выплатить по векселю сумму денег, на которую выдан вексель. Векселедержатель — владелец векселя, который имеет право на получение указанной в нем суммы денег. В зависимости от субъекта, производящего выплату денег по векселю, бывают простой и переводной векселя.

Простой вексель — ценная бумага, выписанная должником, которая свидетельствует о безусловном обязательстве векселедателя выплатить определенную сумму денег особе, указанной в векселе, или особе, указанной при передаточной надписи. Это своего рода долговое обязательство, долговая расписка.

Простой вексель (иначе — соло-вексель) предполагает участие в сделке двух лиц: векселедателя и векселедержателя.

Переводной вексель (тратта) — ценная бумага, которая выписывается векселедателем и представляет собой письменный приказ плательщику выплатить сумму денег, обозначенную в векселе, третьей особе (векселедержателю, получателю по векселю) или по его приказу другому лицу.

Переводной вексель изначально предполагает участие трех лиц: векселедателя (трассанта), который переводит (трассирует) платеж на плательщика; трассата, являющегося плательщиком по векселю; векселедержателя, имеющего право на получение платежа у трассата

Похожие работы

... кредит) Заемные средства, обеспеченные залогом или закладом Заемные средства, привлекаемые в иных материальных или нематериальных формах С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и разных формах в соответствии с потребностями предприятия в заемном ...

... "страховочной" кредитной линии. Это гарантирует, что они смогут найти деньги для выкупа бумаг. Таким образом, риск невыполнения обязательств очень мал. 1.2. Эффективность привлечения заемных средств Эффективность ипотечного кредитования оценивается и кредитором, и заемщиком. Для этого необходимо проанализировать такие факторы, как процентная ставка по кредиту, срок займа, порядок погашения, ...

... средств путем выдачи векселей, выпуска и продажи облигаций (далее – выданные заемные обязательства). В ПБУ 15/01 впервые прописывается порядок бухгалтерского учета операций, связанных с привлечением заемных средств путем выдачи собственных векселей. В соответствии с подп. «а» п. 18 ПБУ 15/01 при выдаче векселя с целью привлечения заемных средств организация – векселедатель отражает сумму, ...

... приобретения основных средств и нематериальных активов Если организация-заемщик использует полученные средства на эти цели, то также появляется разрыв между данными бухгалтерского и налогового учета. В бухгалтерском учете проценты по заемным средствам, использованным на приобретение (строительство) инвестиционного актива, на основании п. 23 ПБУ 15/01 включаются в их стоимость. Такой порядок ...

0 комментариев