Навигация

1.2. Факторинг

Факторинговые операции как вид торгово-комиссионных операций возникли в XVI—XVII вв. Сначала это были операции специализированных торговых посредников, а затем — торговых банков. В процессе хозяйственной деятельности у предприятий может возникнуть потребность в немедленном превращении дебиторской задолженности в реальные деньги с помощью факторинга.

Факторинг[5] — торгово-комиссионная операция, связанная с уступкой поставщиком другому лицу (фактору) подлежащих оплате плательщиком (покупателем) долговых требований (платежных документов за поставленные товары, выполненные работы, оказанные услуги) и передачей фактору права получения платежа по ним.

В роли факторов могут выступать банки, небанковские кредитно-финансовые и другие организации. Для занятия факторинговой деятельностью фактор должен иметь соответствующее разрешение Национального банка, предоставляющее право осуществлять финансирование под уступку денежного требования (факторинг) в валюте факторинга.

По договору финансирования под уступку денежного требования (факторинга) одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом.

Основным принципом факторинга является возмещение фактором поставщику части суммы платежа по долговым требованиям к плательщикам. Перечисление остальной суммы платежа за поставленные товары осуществляется фактором после поступления средств от плательщика. Однако может иметь место незамедлительное возмещение поставщику полной суммы долга (за вычетом комиссионного вознаграждения и процента за кредит).

Поставщик предварительно получает определенную сумму (меньше всей стоимости товара) непосредственно от обслуживающей его факторинговой фирмы в момент отгрузки товара покупателю (до оплаты его покупателем), а остальная часть суммы выплачивается в течение определенного, оговоренного в договоре, срока, после платежа факторинговой компании покупателем или независимо от поступления средств от покупателя. Таким образом, поставщик сразу получает значительную сумму за поставленную продукцию, выполненные работы, оказанные услуги, а остальную часть — в строго оговоренные сроки. Неполная оплата счетов в момент приобретения служит для факторинговой фирмы гарантией от возможных убытков в связи с какими-либо обстоятельствами (например, недопоставкой продукции поставщиком, отказом дебитора от оплаты и др.).

2. Обеспечение баланса денежных потоков на предприятии ООО «Престиж»

2.1. Общая характеристика деятельности ООО «Престиж»Объектом исследования выступает ООО «Престиж». Основной вид деятельности организации – розничная продажа ювелирных изделий и швейцарских часов[6].

Дата регистрации в качестве ООО «Престиж» - 2005г. Юридический адрес: Россия, 443031, Самарская область, г. Самара, ул. Г.Димитрова, 118.

Предприятие специализируется на продаже ювелирных изделий российских и иностранных производителей, часов известных мировых брендов, а так же аксессуаров, таких как вазы, столовые приборы. Основными покупателями товаров ООО «Престиж» являются люди с высоким и средним уровнем доходов.

Товары ООО «Престиж» пользуются широким спросом у населения, так как достигнуто оптимальное соотношение цены и качества предлагаемой продукции. На данный момент предприятие сотрудничает с более чем 15 известными брендами – производителями швейцарских часов и с большим количеством российских ювелирных заводов, а также иностранными компаниями ювелирной отрасли.

Продажа продукции осуществляется на территории специализированного магазина, находящегося в собственности компании. Численность работников организации составляет 25 человек, управленческого персонала – 5 человека. Разделение труда по функциональному признаку между работниками осуществляется, прежде всего, по линии обособления функций управления. Организационная структура предприятия представлена линейной системой. Она предполагает непосредственное подчинение всех категорий работников руководителю предприятия.

Основными задачами деятельности ООО «Престиж» являются:

· формирование условий наиболее полного удовлетворения спроса покупателей продукции в рамках среднего сегмента потребительского рынка;

· обеспечение высокого качества продаваемых товаров;

· обеспечение экономичности осуществления торгово-хозяйственного процесса;

· минимизация издержек, связанных с транспортировкой, оформлением заказов на товары, таможенными процедурами;

· максимизация суммы прибыли, остающейся в распоряжении фирмы, и обеспечение ее эффективного использования.

2.2. Анализ и оценка движения денежных потоков на основе данных финансовой отчетности ООО «Престиж»С помощью прямого метода анализа денежных потоков можно выявить факторы изменения величины денежных средств за отчетный период[7].

Таблица 2

Балансовые данные для расчета денежного потока (руб.) за 1 полугодие 2007г

| Статьи баланса | Начало периода | Конец периода | Изменение (+;-) | |

| 1.Внеоборотные активы, в т.ч.: | 5988000 | 4658000 | -1330000 | |

| 1.1.Основные средства | 5988000 | 4658000 | -1330000 | |

| 2.Оборотные активы, в т.ч.: | 45470000 | 47049000 | 1579000 | |

| 2.1.Запасы | 39878000 | 46370000 | 6492000 | |

| 2.2.ДЗ (платежи более 12 мес.) | 3882000 | 0 | -3882000 | |

| 2.3.Прочие оборотные активы | 494000 | 206000 | -288000 | |

| 3.Собственный капитал | 18635000 | 19944000 | 1309000 | |

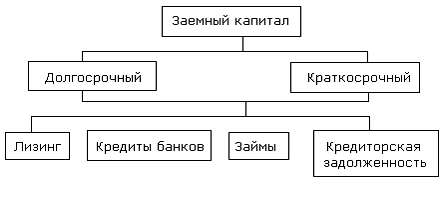

| 4.Долгосрочные кредиты и займы | 13506000 | 12829000 | -677000 | |

| 5.КЗ, в т.ч.: | 19317000 | 18934000 | -383000 | |

| 5.1.Поставщики и подрядчики | 19196000 | 18806000 | -390000 | |

| 5.2.Задолженность перед персоналом | 82000 | 98000 | 16000 | |

| 5.3.Задолженность перед государственными внебюджетными фондами | 12000 | 14000 | 2000 | |

| 5.4.Задолженность по налогам и сборам | 27000 | 16000 | -11000 | |

| 6.Денежные средства | 1216000 | 473000 | -743000 |

Таблица 3

Расчет факторов прироста денежных средств за 1 полугодие 2007г

| Показатели (факторы) | Значения показателей | ||

| Руб. | В % к сумме | ||

| I. Увеличивающие денежные средства | |||

| 1.Уменьшение: | |||

| 1.1.Основных средств | 1330000 | 19,48% | |

| 1.2.Прочих оборотных активов | 288000 | 4,22% | |

| 1.3.ДЗ (платежи более 12 мес.) | 3882000 | 56,86% | |

| 2.Увеличение: | |||

| 2.1.Собственного капитала | 1309000 | 19,17% | |

| 2.2.Задолженность перед персоналом | 16000 | 0,23% | |

| 2.3.Задолженность перед государственными внебюджетными фондами | 2000 | 0,03% | |

| II. Уменьшающие денежные средства | |||

| 1.Увеличение: | |||

| 1.1.Запасов | 6492000 | 85,76% | |

| 2.Уменьшение: | |||

| 2.1.КЗ поставщикам и подрядчикам | 390000 | 5,15% | |

| 2.2.Задолженности по налогам и сборам | 11000 | 0,15% | |

| 2.3.Долгосрочных кредитов и займов | 677000 | 8,94% | |

| III. Итого увеличивающие факторы | 6827000 | 100 | |

| IV. Итого уменьшающие факторы | 7570000 | 100 | |

| V. Уменьшение денежных средств | 743000 | - | |

Таблица 4

Балансовые данные для расчета денежного потока (руб.) за 9 месяцев 2007г

| Статьи баланса | Начало периода | Конец периода | Изменение (+;-) | |

| 1.Внеоборотные активы, в т.ч.: | 5988000 | 4392000 | -1596000 | |

| 1.1.Основные средства | 5988000 | 4392000 | -1596000 | |

| 2.Оборотные активы, в т.ч.: | 45470000 | 45266000 | -204000 | |

| 2.1.Запасы | 39878000 | 44772000 | 4894000 | |

| 2.2.ДЗ (платежи более 12 мес.) | 3882000 | 0 | -3882000 | |

| 2.3.Прочие оборотные активы | 494000 | 3000 | -491000 | |

| 3.Собственный капитал | 18635000 | 25304000 | 6669000 | |

| 4.Долгосрочные кредиты и займы | 13506000 | 0 | -13506000 | |

| 5.Краткосрочные кредиты и займы | 0 | 10851000 | 10851000 | |

| 6.КЗ, в т.ч.: | 19317000 | 13503000 | -5814000 | |

| 6.1.Поставщики и подрядчики | 19196000 | 13421000 | -5775000 | |

| 6.2.Задолженность перед персоналом | 82000 | 68000 | -14000 | |

| 6.3.Задолженность перед государственными внебюджетными фондами | 12000 | 9000 | -3000 | |

| 6.4.Задолженность по налогам и сборам | 27000 | 5000 | -22000 | |

| 7.Денежные средства | 1216000 | 491000 | -725000 |

Таблица 5

Расчет факторов прироста денежных средств за 9 месяцев 2007г

| Показатели (факторы) | Значения показателей | ||

| Руб. | В % к сумме | ||

| I. Увеличивающие денежные средства | |||

| 1.Уменьшение: | |||

| 1.1.Основных средств | 1596000 | 6,79% | |

| 1.2.Прочих оборотных активов | 491000 | 2,09% | |

| 1.3.ДЗ (платежи более 12 мес.) | 3882000 | 16,53% | |

| 2.Увеличение: | |||

| 2.1.Собственного капитала | 6669000 | 28,39% | |

| 2.2.Краткосрочные кредиты и займы | 10851000 | 46,20% | |

| II. Уменьшающие денежные средства | |||

| 1.Увеличение: | |||

| 1.1.Запасов | 4894000 | 20,21% | |

| 2.Уменьшение: | |||

| 2.1.КЗ поставщикам и подрядчикам | 5775000 | 23,85% | |

| 2.2.Задолженности по налогам и сборам | 22000 | 0,09% | |

| 2.3.Задолженность перед персоналом | 14000 | 0,06% | |

| 2.4.Задолженность перед государственными внебюджетными фондами | 3000 | 0,01% | |

| 2.3.Долгосрочных кредитов и займов | 13506000 | 55,78% | |

| III. Итого увеличивающие факторы | 23489000 | 100 | |

| IV. Итого уменьшающие факторы | 24214000 | 100 | |

| V. Уменьшение денежных средств | 725000 | - | |

Решающим фактором увеличения денежных средств на конец периода по сравнению с его началом является увеличение собственного капитала. Одновременно произошло увеличение доли краткосрочных кредитов и займов с одновременным уменьшением доли долгосрочных кредитов и займов. Так же увеличились запасы и уменьшилась дебиторская задолженность поставщикам и подрядчикам.

Рост запасов на 12,3% и уменьшение кредиторской задолженности можно считать признаком увеличения выручки от продаж, но это требует проверки в форме анализа изменений статей баланса за 9 месяцев 2007 года, а также отчета о прибылях и убытках.

Отчет показывает, что выручка от продаж действительно увеличилась, ее прирост составил 131,9%, остатки ДЗ покупателей уменьшились на 3882000 р. Остатки КЗ поставщикам уменьшились на 43,03%, при этом вся КЗ уменьшилась на 43,05%.

Сопоставив результаты этих расчетов можно сделать следующие выводы:

1. За период произошло полное погашение дебиторской задолженности покупателей.

2. Оборачиваемость КЗ ускорилась, что позволило значительно сократить сумму кредиторской задолженности поставщикам.

3. Следовательно, ликвидация дебиторской задолженности и уменьшение кредиторской не является прямым следствием увеличения выручки от продаж, а связаны также с изменениями условий расчетов с дебиторами и кредиторами, в том числе с состоянием долгов: уплачена часть долгов, возникших в предыдущие периоды и возникли новые долги.

Похожие работы

... кредит) Заемные средства, обеспеченные залогом или закладом Заемные средства, привлекаемые в иных материальных или нематериальных формах С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и разных формах в соответствии с потребностями предприятия в заемном ...

... "страховочной" кредитной линии. Это гарантирует, что они смогут найти деньги для выкупа бумаг. Таким образом, риск невыполнения обязательств очень мал. 1.2. Эффективность привлечения заемных средств Эффективность ипотечного кредитования оценивается и кредитором, и заемщиком. Для этого необходимо проанализировать такие факторы, как процентная ставка по кредиту, срок займа, порядок погашения, ...

... средств путем выдачи векселей, выпуска и продажи облигаций (далее – выданные заемные обязательства). В ПБУ 15/01 впервые прописывается порядок бухгалтерского учета операций, связанных с привлечением заемных средств путем выдачи собственных векселей. В соответствии с подп. «а» п. 18 ПБУ 15/01 при выдаче векселя с целью привлечения заемных средств организация – векселедатель отражает сумму, ...

... приобретения основных средств и нематериальных активов Если организация-заемщик использует полученные средства на эти цели, то также появляется разрыв между данными бухгалтерского и налогового учета. В бухгалтерском учете проценты по заемным средствам, использованным на приобретение (строительство) инвестиционного актива, на основании п. 23 ПБУ 15/01 включаются в их стоимость. Такой порядок ...

0 комментариев