Навигация

Расчетные задания 9, 19, 29, 39, 49

12221

знак

0

таблиц

0

изображений

2. Расчетные задания 9, 19, 29, 39, 49

Задание 9

Под какую процентную ставку необходимо поместить в банк 750 грн, чтобы через 3 года при условии ежегодного компаундирования иметь на счету 1000 грн?

Решение.

Наращенная сумма определяется по формуле:

![]() (1)

(1)

где FV – будущая стоимость инвестированного капитала, грн.;

PV –стоимость инвестированного капитала, грн.;

r – процентная ставка;

n – период начисления, год;

r =  = 0,10

= 0,10

Таким образом, необходимо поместить в банк 750 грн на 3 года при условии ежегодного компаундирования под 10%, чтобы иметь на счету 1000 грн по окончанию срока.

Задание 19

Предприятие продало товар на условиях потребительского кредита с оформлением простого векселя. Номинальная стоимость векселя 150 тыс. грн. срок вескеля – 60 дней, ставка процента за предоставленный кредит – 15 % годовых.

Через 45 дней с момента оформления векселя предприятие решило учесть вексель в банке. Есть две возможности учета векселя:

1. банк «А» предлагает дисконтную ставку 20 %, способ 365/360;

2. банк «Б» предлагает дисконтную ставку 25 %, способ 365/365.

Рассчитать суммы, которые получит предприятие и банк в обоих случаях.

Будущая стоимость векселя на момент его погашения по простой ставке:

Для расчета дисконта используется учетная ставка:

D = FV - PV = FV • n • d = FV • t/T • d ,

где n – продолжительность срока в годах от момента учета до даты выплаты известной суммы в будущем.

Отсюда:

PV = FV - FV • n • d = FV • (1 - n • d),

где (1 - n • d) – дисконтный множитель.

Стоимость векселя на момент его погашения по простой учетной ставке:

РV = 150 (1 – 0,15![]() ) = 146,25 тыс. грн

) = 146,25 тыс. грн

Следовательно, предъявитель векселя получит сумму 146,25 тыс грн., а сумма дисконта в размере 3,75 тыс грн..

Рассчитаем стоимость векселя, если предприятие учтет его в банке:

PV2 = PV1 • (1 + n1 • i ) • (1 - n2 • d ),

где PV1 – первоначальная сумма долга;

PV2 – сумма, получаемая при учете обязательства;

n1 – общий срок платежного обязательства;

n2 – срок от момента учета до погашения.

Банк «А»:

150![]() = 147,2945 тыс грн

= 147,2945 тыс грн

D =150 – 147,2945 = 2,7055 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «А» составит 147294,5 грн, а банк получит 2705,5 грн.

Банк «Б»:

150![]() = 147,3822 тыс грн

= 147,3822 тыс грн

D = 150-147,3822 = 2,6178 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «Б»составит 147382,2 грн, а банк получит 2617,8 грн.

Задание 29

Рассматриваются три варианта (А, Б, В) размещения средств на депозитном счете банка.

По варианту А начисление процентов предусматривается осуществлять раз в год по ставке 30%, по варианту Б – ежемесячно по ставке 24% годовых, по варианту В – ежеквартально по ставке 28 % годовых.

Необходимо определить эффективную годовую ставку по каждому варианту и на основании этого выбрать наиболее выгодный вариант инвестирования средств.

Решение.

Используем формулу начисления несколько раз в год

![]()

где ![]() – количество начислений в году, раз.

– количество начислений в году, раз.

По варианту А начисление процентов раз в год по ставке 30%:

![]() = ((1+0,3)1 – 1) = 0,3

= ((1+0,3)1 – 1) = 0,3

, по варианту Б – ежемесячно по ставке 24% годовых

![]() = ((1+

= ((1+![]() )12 – 1) = 0,268

)12 – 1) = 0,268

по варианту В – ежеквартально по ставке 28 % годовых

![]() = ((1+

= ((1+![]() )4 – 1) = 0,311

)4 – 1) = 0,311

По варианту «А» будет начислено 30%, по варианту «Б» – ежемесячно по ставке – эффективная годовая ставка составит 26,8 % годовых, а по варианту «В» – ежеквартально – 31,1% годовых, следовательно, наиболее выгодный вариант инвестирования средств «В», т.к. эффективная годовая ставка и наращенная сумма будут в этом варианте наибольшими.

Задание 39

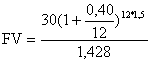

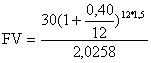

На взнос в 30 тыс грн ежемесячно начисляются сложные проценты по номинальной годовой процентной ставке 40%. Оценить сумму взноса через 1,5 года с позиции покупательной способности, если ожидаемый темп инфляции 2% в месяц. Какой должна быть величина прибавленной процентной ставки? Как изменится ситуация, если темп инфляции составит 4% в месяц?

Решение.

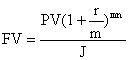

Наращенная сумма с учетом инфляции определяется по формуле:

J – индекс инфляции:

J = (1+α)m

где α – темп инфляции за месяц, %,

m – длительность финансовой операции, мес.

Определим индекс инфляции, если ожидаемый темп инфляции 2% в месяц:

J = (1+0,02)18 = 1,428

= 37,907 тыс грн

= 37,907 тыс грн

Определим индекс инфляции, если ожидаемый темп инфляции 4% в месяц:

J = (1+0,04)18 = 2,0258

= 26,721 тыс грн

= 26,721 тыс грн

Прибавленная ставка определяется:

![]() , следовательно, rп

, следовательно, rп![]()

rп = ![]() = 0,24

= 0,24

rп = ![]() = 0,48

= 0,48

Таким образом, сумма взноса размером 30 тыс грн через 1,5 года с позиции покупательной способности при ожидаемом темпе инфляции 2% в месяц составит 37907 грн, а при инфляции составит 4% в месяц – 26721 грн. Величина прибавленной процентной ставки должна составлять в первом случае 24 %, а во втором – 48%. Если темп инфляции вырастет до 4% в месяц, вкладчик потеряет 11186 грн.

Задание 49

Платеж в 6 тыс грн и сроком оплаты через 4 года необходимо заменить с использованием схемы сложных процентов по ставке 15 % годовых платежом со сроком оплаты 3 года.

Решение.

При использовании схемы сложных процентов для нахождения размера платежа используется формула:

Р0 = Р1(1+r)n0-n1

Р0 = 6 (1+0,15)3-4= 6 * 1,15 -1 = 5,217 тыс. грн.

Таким образом платеж в 6 тыс грн и сроком оплаты через 4 года необходимо заменить с использованием схемы сложных процентов по ставке 15 % годовых платежом размером 5,217 тыс. грн. со сроком оплаты 3 года.

Список литературы

1. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1997. –512 с.

2. Малыхин В.И. Финансовая математика.: Учеб. пос. для вузов. – М.: ЮНИТИ – ДАНА,1999.- 247 с.

3. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – 2-е изд., испр. и доп. – М.: «Дело Лтд», 1995. – 320 с.

Похожие работы

... И. только коммерческих документов. ИНКОТЕРМС (англ. Incoterms) - изданный Международной торговой палатой сборник международных торговых терминов, обобщающий опыт мировой коммерческой практики; в настоящее время действует в редакции 1990 г. ИНТЕГРАЦИЯ ЭКОНОМИЧЕСКАЯ (англ. economic integration) - формирование (при активном участии государственных структур) устойчивых всесторонних связей между ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

... в виде декларации. За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет. 2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1 Направления налоговой реформы Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса ...

... в соответствии с социально-экономической сущностью государства, в зависимости от взглядов правящей политической партии, требований момента и потребности правительства в доходах. Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности. Элементы налога и виды ставок Налоговая система базируется на соответствующих ...

0 комментариев