Навигация

Методы, подходы и особенности бюджетного планирования и прогнозирования за рубежом

47635

знаков

0

таблиц

0

изображений

1.2 Методы, подходы и особенности бюджетного планирования и прогнозирования за рубежом

Бюджетное планирование (от англ. budgetary planning) – это составляющая финансового планирования, позволяющая определить объем, источники и целенаправленное использование бюджетных ресурсов на каждом из уровней управления: федеральном, региональном, муниципальном; это необходимый компонент функционирования бюджетной системы, неотъемлемая часть бюджетного процесса.В условиях перевода национальных экономик стран СНГ на рыночные основы хозяйствования, после распада Советского Союза, существенно изменились содержание и методика бюджетного планирования, оставшаяся в наследство от Госплана СССР. Количественные ориентиры, используемые в бюджетном планировании, из директивных стали индикативными (рекомендательными), появилась возможность вместо валовых затратных показателей применять иные измерители, нацеленные на конечные качественные и количественные результаты. Возникла необходимость использования разных вариантов прогнозных расчетов, большое значение стало придаваться выбору оптимальных решений. Также как и в Российской Федерации, в Украине, в Республике Беларусь, Молдове и в Казахстане, бюджетное планирование сохранило свое значение как база для составления основного финансового плана, деятельности органов власти разных уровней. Ежегодно бюджетные показатели утверждаются на государственном и региональном уровнях – в форме законов, на местном – в форме решений представительных органов местного самоуправления. К числу наиболее распространенных методов бюджетного планирования, относят методы: экономического анализа; экстраполяции; математического моделирования; индексный, балансовый и другие.

Бюджетное планирование в этих странах осуществляется в несколько этапов: составление проектов бюджетов финансовыми органами разных уровней; рассмотрение проектов бюджетов в исполнительных органах власти; рассмотрение проектов бюджетов и утверждение бюджетов в законодательных и представительных органах государственной власти разных уровней и в органах местного самоуправления; поквартальное распределение финансовыми органами государственных, региональных и муниципальных уровней доходов и расходов, а также составление сводных бюджетных росписей.

Бюджетное прогнозирование (от англ. budgetary forecasting) – это обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний. Это неотъемлемая часть бюджетного процесса, база бюджетного планирования. Прогноз строится на тщательном изучении информации о состоянии бюджета на данный момент; определении в соответствии с выявленными закономерностями разных вариантов достижения предполагаемых бюджетных показателей; нахождении в результате анализа наилучшего варианта развития бюджетных отношений. Прогнозирование бюджета ориентирует на поиск оптимального решения задач, на выбор наилучшего из возможных вариантов. В процессе бюджетного прогнозирования рассматриваются различные варианты бюджетной политики государства, разные концепции развития бюджета с учетом множества экономических и социальных задач, объективных и субъективных факторов, действующих на государственном, региональном и местном уровнях. При этом непрерывность прогнозирования бюджета обусловливает систематическое уточнение бюджетных показателей по мере формирования новых данных. В Армении, Туркменистане и Узбекистане для составления прогнозов используются два подхода: генетический и нормативно-целевой, которые с успехом переняли у своего северного соседа – России.В процессе прогнозирования бюджета используются различные методы: метод математического моделирования; индексный; нормативный; экспертных оценок; балансовый и другие. Метод математического моделирования, основанный на применении экономико-математической модели, позволяет учесть множество взаимных связывающих факторов, влияющих на бюджетные показатели, и выбрать из нескольких вариантов проекта бюджета наиболее подходящий, соответствующий принятой концепции социально-экономического развития страны и проводимой бюджетной политики. При индексном методе используются разнообразные индексы, отражающие динамику цен, уровень жизни, реальные доходы населения и т.д. Широко применяется дефлятор (индекс цен), коэффициент пересчета цен в неизменные, предназначенные для расчета бюджетных доходов и расходов, т. к. в них, прежде всего, отражается инфляция.

Инструментами нормативного метода являются прогрессивные нормы и финансово-бюджетные нормативы, необходимые для расчета бюджетных доходов на основе установленных налоговых ставок и учета некоторых макроэкономических ориентиров: уровня налогового бремени; предельного размера бюджетного дефицита (в% к ВВП и объему расходов бюджета); предельной величины государственного долга и т.п.

К методу экспертных оценок прибегают, когда закономерности развития тех или иных экономических процессов еще не выявлены, аналоги отсутствуют, и приходится использовать специально выполненные расчеты специалистов-экспертов. Балансовый метод, при котором осуществляются сопоставления (активов с пассивами, целого с его частями и т.д.), позволяет увязать расходы любого бюджета с его доходами, выявить пропорции в распределении средств между бюджетами.

Прогнозирование бюджета сводится к расчету вероятных доходов бюджета (применительно к соответствующему уровню бюджетной системы: государственному, региональному, местному), определению объемов и направлений расходования бюджетных средств, установлению возможных изменений в межбюджетных отношениях. Если прогнозные расчеты касаются предстоящего (планируемого) года, то они выполняются для конкретных видов доходов и расходов в соответствии с действующей в стране бюджетной классификацией; если же относятся к периоду, следующему за планируемым годом, для основных параметров и структуры соответствующего бюджета.

В то же время, например, в Германии, Австрии и Канаде, наряду с раздельными налоговыми доходами, поступающими только в тот или иной уровень бюджетной системы, применяются и совместные налоги, распределяемые между бюджетами разных уровней (в Канаде – все на постоянной, а в Германии и Австрии – одни на постоянной, а другой на временной основе). Федеральный центр обычно устанавливает и контролирует налоговые доходы, в наибольшей степени связанные с макроэкономической политикой: налоги с доходов корпораций, НДС, налог на природные ресурсы, таможенные пошлины, налог на экспорт товаров и услуг. Такие налоги, как налог на личные доходы, различные виды акцизов, прогнозируются и выполняются, перечисляя в бюджеты разных уровней. За регионом и местными бюджетами в большинстве случаев закрепляются: налоги с розничного оборота (налог с продаж), налог на собственность, налог на автотранспортные средства и другие. Имеются и иные подходы. Так, в США штаты и в Швейцарии кантоны получили право планировать и выполнять взимание налогов с доходов корпораций и индивидуальный подоходный налог, налоги за пользование природными ресурсами. В Австралии провинциям не дано право взимать налог с продаж и прочие косвенные доходы. В Канаде властям провинций разрешено планировать и взимать в свои бюджеты дополнительную надбавку к общему подоходному налогу.

В некоторых странах используют планы и прогнозы на составление Чрезвычайного бюджета – это бюджет, принимаемый в условиях введения чрезвычайного положения в стране, либо дополнительно к обычному бюджету, либо вместо него. Чрезвычайный бюджет составляется в основном в период войн или стихийных бедствий. Однако в некоторых странах он имел специфический характер. Так, в Бельгии до 1976 года функционировал чрезвычайный бюджет капитальных затрат, впоследствии объединенный с государственным бюджетом. В ряде африканских стран бюджеты капиталовложений (или бюджеты развития) называют чрезвычайным бюджетом. Расходы таких чрезвычайных бюджетов покрываются за счет внутренних и внешних займов и кредитов.

В странах бывшего социалистического лагеря Восточной Европы применяются самые разные методы прогнозирования и планирования. При переходе к рыночной экономике изменились сложившиеся методы прогнозирования и планирования. В основу прогноза и плана бюджетирования положена договорная система. Так, в Чехии и Словакии главным в планировании и прогнозировании является хозяйственный договор, он является основой разработки, как планов предприятий, так и государственного прогноза развития национальной экономики. В Венгерской Республике достаточно хорошо сложилась многоканальная система сбыта национального продукта, что исключает монопольное положение производителя и покупателя. Все венгерские предприятия самостоятельно заключают договоры с зарубежными покупателями, минуя внешнеторговые государственные организации, и ведут расчеты в свободно конвертируемой валюте на демократических началах. Основной задачей Министерства сельского хозяйства и пищевой промышленности Венгрии является стратегическое прогнозирование и планирование, с целью предупреждения товаропроизводителей о перепроизводстве какого-либо вида продукции. В других странах Восточной Европы планы и прогнозы также не носят директивного характера. Также просматривается легкое государственное регулирование экономики в Венгрии и Польше.

2. Совершенствование бюджетного планирования и прогнозирования в развитых странах мира

Похожие работы

... , распределённого по программному принципу Год 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Доля программных расходов, % 50 55 60 65 70 Применение того или иного из рассмотренных методов бюджетного планирования и прогнозирования определяется спецификой задач, стоящих перед соответствующим уровнем управления. Для планирования текущих расходов используется нормативный метод, а для решения ...

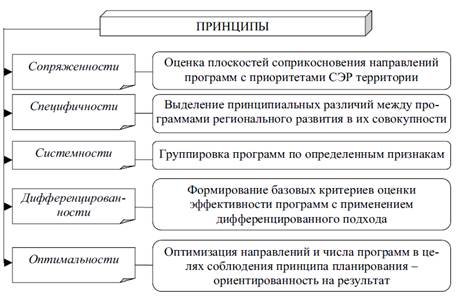

... ]. Таким образом, рассмотрев значение программно-целевого метода планирования расходов бюджета, можно сделать вывод, программно-целевой метод бюджетного планирования обеспечивает прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми результатами их использования в соответствии установленными приоритетами государственной политики. Программно-целевое бюджетное ...

... с экономическими институтами РАН, как было в практике Госплана, непосредственно не взаимодействуют. «Научные» рекомендации исходят не оттуда. 2.2 Переход к программно-целевым методам бюджетного планирования Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим ...

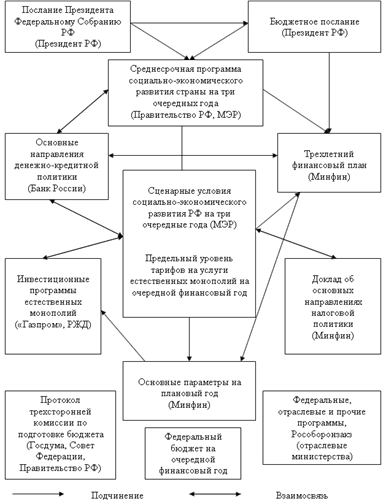

... прогноза на долгосрочную перспективу, разрабатываемого в основном на федеральном уровне Министерством экономического развития и торговли РФ. 6.5 Налоговое планирование в системе планирования и прогнозирования доходной части бюджета Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов ...

0 комментариев