Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Планирование и прогнозирование расходной и доходной части бюджета

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

Глава 1

1.1 Бюджетная система РФ

Бюджет РФ является важнейшим звеном финансовой системы страны, он составляет основу финансовых средств государства.

Государственный бюджет — это единственный источник денежных средств, находящихся в полном и непосредственном распоряжении органов государственной или муниципальной власти.

В Бюджетном кодексе РФ под бюджетом понимается форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

Бюджетная система РФ включает:

• федеральный бюджет и бюджеты государственных внебюджетных фондов РФ

• бюджеты субъектов РФ (областной или региональный бюджет) и бюджеты территориальных государственных внебюджетных фондов;

• местные бюджеты, в том числе:

▪ бюджеты муниципальных районов и бюджеты городских округов

▪ бюджеты городских и сельских поселений

БК РФ дает понятие консолидированного бюджета субъекта РФ, поскольку как раз данные консолидированного бюджета используются при планировании, расчетах и анализе на всех стадиях бюджетного процесса.

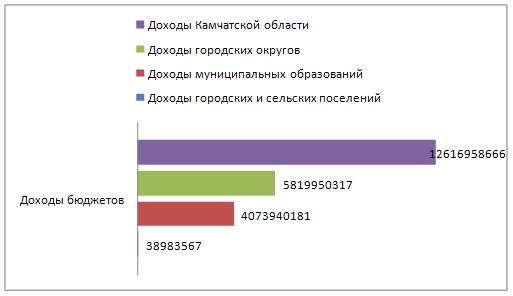

Консолидированный бюджет Нижегородской области – областной бюджет и свод бюджетов муниципальных образований, входящих в состав Нижегородской области (без учета межбюджетных трансфертов между этими бюджетами).

Консолидированный бюджет Нижегородской области включает в себя:

• областной (региональный) бюджет

• местные бюджеты (всего 52), которые подразделяются на:

▪ бюджеты муниципальных районов (количество - 48) и городских округов (г. Арзамас, г. Дзержинск, г.Н.Новгород, г. Саров)

▪ бюджеты городских и сельских поселений (количество - 610)

1.2 Сущность бюджетного управления, цели, задачи и функциональные элементы управления

В рыночной экономике существенно возрастает роль и значение управленческих решений в области государственных финансов на всех уровнях государственной власти.

Каждая система управления, в том числе и управление бюджетом, состоит из двух взаимосвязанных частей - объекта и субъекта управления. На качества управления одинаково отражается знания как объекта, т.е. управляемой системы, так и субъекта, или управляющей системы.

Бюджет как объект управления является очень сложным и разноплановым явлением, которое требует глубокого и всестороннего изучения.

Он имеет различные проявления, а именно:

• по экономической сущности бюджет представляет собой экономическую категорию, что отражает определенные отношения в обществе;

• по форме проявления - это основной финансовый план, который утверждается в законодательной форме, а поэтому является правовой категорией;

• по материальному содержанию - это централизованный фонд денежных средств государства, что обеспечивает ей базу для выполнения установленных функций.

Все эти проявления бюджета взаимосвязаны. Невозможно хорошо разбираться в бюджете, зная, даже в совершенстве, лишь одну его сторону, - необходимо иметь комплексное представление.

Структура бюджета рассматривается по двум направлениям.

Во-первых, согласно с вертикальной иерархии органов государственной власти и управления. На каждом из уровней составляется, утверждается и выполняется отдельный бюджет. Такое построение бюджета характеризуется понятиями «бюджетный строй» и «бюджетная система».

Во-вторых, структура бюджета характеризуется составом и соотношением его доходов и расходов.

Поскольку бюджет как экономическая категория касается всех юридических и физических лиц, то структура доходов и расходов бюджета является не просто их арифметическим соотношением, а характеристикой сбалансированности и уравновешенности интересов в обществе. Именно с этих позиций необходимо детальное изучение структуры бюджета.

Формирование и распределение средств бюджетов на всех уровнях бюджетной системы — объемный и многоэтапный процесс, охватывающий социальную, экономическую, финансовую и другие сферы деятельности государства. В ходе формирования и распределения бюджетов анализируется и обобщается обширный материал, включающий спектр данных о финансовых ресурсах, о перспективах социально-экономического развития, об источниках доходов, направлениях расходов и др., и все это взаимоувязывается и корректируется в свете концепции бюджетной политики федерального и регионального уровней. Естественно, этот многогранный процесс требует координирующего и целенаправленного управления. Понятие «управление» или менеджмент определяется как целенаправленное воздействие управляющего субъекта на управляемый объект для его оптимального функционирования и развития.

Система управления бюджетом представляет собой комплекс действий, необходимый для обеспечения согласованной совместной деятельности людей, а также совокупность осуществляющих управление звеньев и связей между ними. Управленческая деятельность разделяется между должностными лицами или специализированными подразделениями организаций.

Следует отметить, если финансовый менеджмент понимается как управление финансовыми потоками, то бюджетный менеджмент в целом и на отдельных территориях (автономных территориальных образованиях – АТО) можно охарактеризовать как управление доходами и расходами бюджета территории, т. е. управление бюджетными ресурсами в процессе их формирования, распределения и перераспределения, а также использования.

Наука об управлении выделяет такие основные функции менеджмента:

• стратегическое планирование,

• планирование реализации стратегии,

• организация выполнения разработанных планов,

• учет и контроль.

Исходя из этих функций и из структуры бюджетного процесса как предмета бюджетного менеджмента, можно дать следующее определение бюджетного менеджмента

Бюджетный менеджмент – система, состоящая из управляющей подсистемы и объекта управления (бюджетные доходы, расходы и государственный (муниципальный) долг), предназначенная для выполнения следующих функций:

• организация управления бюджетными потоками соответствующей территории,

• бюджетное планирование и прогнозирование,

• бюджетное регулирование,

• бюджетный учет,

• бюджетный анализ,

• бюджетный контроль с использованием форм и методов принятия эффективных решений в области управления бюджетными рисками, активами и обязательствами.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев