Навигация

Изучение операций на рынке производных финансовых инструментов

22740

знаков

1

таблица

3

изображения

Оглавление

Задание 1

Задание 2

Задание 3

Задание 4

Задание 5

Задание 6

Список литературы

Задание 1

Опишите фьючерсный контракт на примере краткосрочного процентного фьючерса. Дайте определение основных элементов его конструкции.

Решение:

Фьючерсным контрактом называется соглашение на выполнение в будущем уже достигнутых договоренностей о продаже или покупке стандартной величины некоторого базисного актива по фиксированной в момент заключения соглашения цене.

Фьючерсные контракты заключаются на срочных биржах и отличаются от форвардных контрактов большей стандартизацией размеров и сроков, а также способом предоставления гарантий.

Краткосрочный процентный фьючерс - фьючерсный контракт, использующий в качестве базисного актива банковские срочные депозиты. Обычно приобретение фьючерсного контракта предусматривает обязательство по созданию наличного депозита на срок поставки фьючерса с зафиксированной в контракте ставкой процента.

Краткосрочные процентные контракты котируются на базе индексной цены. Она определяется как:

i = 100 - d,

где d – доходность финансового инструмента, лежащего в основе контракта, записанная в процентах.

Цена фьючерсного контракта определяется по формуле:

![]()

где N – номинал контракта.

t - срок в днях до поставки по фьючерсному контракту.

Краткосрочные процентные фьючерсы, использующие в качестве базисного актива банковские срочные депозиты, выглядят необычными с той точки зрения, что соответствующие депозитные сертификаты не могут быть куплены за наличные деньги. Фьючерсные контракты по срочным депозитам не базируются на депозитах, которые уже существуют во время заключения фьючерсной сделки. Скорее, приобретение фьючерсного контракта предусматривает обязательство по созданию наличного депозита на срок поставки фьючерса с зафиксированной в контракте ставкой процента, если фьючерсная позиция не будет закрыта оффсетной сделкой до срока истечения контракта. В результате невозможно установить связь цен фьючерсных контрактов с текущими процентными ставками путем учета затрат поддержания контракта. Для установления зависимости фьючерсных цен и текущих депозитных процентных ставок используется комбинация займов и депозитов на наличном рынке с различными сроками.

Краткосрочные процентные контракты котируются на базе индексной цены. Она определяется как

![]()

где r — доходность финансового инструмента, лежащего в основе контракта, записанная в процентах.

Пример. Доходность инструмента составляет 10%. Котировка фьючерсной цены в этом случае равна:

![]()

И наоборот, если фьючерсная цена равна 90%, то доходность финансового инструмента составляет 10%. Указанная система котировки сохраняет обратную зависимость между ценой инструмента и его доходностью, которая существует для первичных процентных бумаг.

Биржа определяет для контрактов шаг цены, то есть минимальный размер ее изменения, например, один базисный пункт. Допустим, что в основе контракта лежит финансовый инструмент, выписанный на 91 день, номиналом 100000 ф. ст. Шаг цены равен одному базисному пункту, тогда цена шага, то есть его размер в денежном выражении, будет равна:

![]()

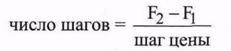

Число шагов, на которое изменилась фьючерсная цена, за период времени от tl до t2, можно узнать из формулы:

где Fl— фьючерсная цена в момент tl;

F2 — фьючерсная цена в момент t2

Выигрыши-потери инвестора по сделке подсчитываются следующим образом:

![]()

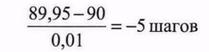

Пример. Инвестор купил два фьючерсных контракта по цене 90. Через несколько дней он закрыл свои позиции по цене 89, 95. Шаг цены — один базисный пункт, цена шага 2, 49 ф. ст., Цена изменилась на

Потери инвестора составили

![]()

После сделанных выше предварительных замечаний рассмотрим в качестве примера фьючерсный контракт на трехмесячный стерлинговый депозит, который предлагается на Лондонской Международной Бирже Финансовых Фьючерсов (ЛИФФЕ).

Условия контрактаСрок — три месяца.

Номинальная стоимость — 500 тыс. ф. ст.

Начальная маржа — 750 ф. ст.

Нижний уровень маржи равен начальной марже.

По контракту на дату поставки покупатель должен разместить в определенном банке на открытом ему продавцом трехмесячном депозите 500 тыс. ф.г. Условия контракта предоставляют покупателю также право осуществить взаиморасчет с продавцом деньгами. Существуют четыре месяца поставки — март, июнь, сентябрь и декабрь. Днем поставки считается первый рабочий день после последнего торгового дня. Последний торговый день — это третий вторник месяца поставки. Максимально возможное отклонение цены в течение торгового дня от котировочной цены предыдущего дня составляет 100 базисных пунктов. Цена шага равна:

По данному контракту возможны три варианта действий инвестора. Рассмотрим их последовательно.

I. Вкладчик приобрел два контракта по цене 91, 62 и через 15 дней продал их по цене 91, 65. Его доход за отмеченный период составил:

![]()

После завершения операции ему возвращается 1500 ф. ст., которые он внес в качестве начальной маржи. Доходность его сделки составила за 15 дней

![]()

Эффективный процент в расчете на год равен:

![]()

II. Инвестор купил два контракта по цене 91, 62 с целью получить на день поставки два депозита. В последний торговый день продавец организует все необходимое для открытия двух депозитов в одном из банков, которые принимаются ЛИФФЕ. В день поставки покупатель переводит 1 млн. ф. ст. в выбранный банк. В последний торговый день расчетная палата объявляет цену поставки, то есть цену, по которой будут произведены окончательные взаиморасчеты между сторонами. Данная цена определяется следующим образом. В последний торговый день между 930 и 1100 палата наугад выбирает из имеющегося у нее списка банков 16 банков, предлагающих трехмесячные депозиты. Из сделанной выборки она исключает три самые высокие и низкие ставки по депозитам, а на основе оставшихся ставок вычисляет среднюю арифметическую. Цена поставки определяется как 100 минус полученная котировочная ставка. Допустим, что определенная вышеуказанным способом котировочная ставка равна 8, 3%, тогда

![]()

В результате роста цены контракта (91, 7) покупатель в качестве переменной маржи должен получить выигрыш в размере:

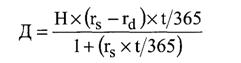

Кроме того, ему возвращается 1500 ф. ст. начальной маржи. В соответствии с полученной котировочной ставкой стерлинговый депозит, на который покупатель переводит деньги, должен принести ему доходность 8, 3%. Однако реальная ставка в выбранном банке может отличаться от данной величины. Допустим, она составляет 8, 25%. Тогда покупатель должен получить от продавца дополнительную сумму денег, чтобы доходность на его инвестиции равнялась 8, 3%. Данная сумма определяется по формуле:

где Д— сумма доплаты;

rs — котировочная ставка;

rd— ставка по выбранному депозиту;

t — число дней, на которые открыт депозит;

Н — номинал депозита.

В нашем примере покупатель дополнительно должен получить от продавца

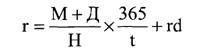

Когда инвестор приобретал депозит, то он преследовал цель обеспечить себе процентную ставку на уровне 8, 38%. Проверим, получил ли вкладчик требуемый уровень доходности на свои инвестиции. Для этого воспользуемся следующей формулой:

где r — доходность операции М— сумма переменной маржи.

III. Покупатель выбирает вместо поставки взаиморасчет с продавцом деньгами. В этом случае ему выплачивается переменная маржа, равная 200 ф. ст., и возвращается начальная маржа. Как и в предыдущем варианте инвестор обеспечил себе возможность получить доходность по сделке, равную 8, 38%. Данный результат можно проверить по формуле

Объясните, каким образом связана фьючерсная цена с ценой базового актива на рынке спот? Как может быть определена действительная стоимость?

Решение:

Цены фьючерсных контрактов устанавливаются в процессе торговли. Цены фьючерсов при этом завися от цены активов на рынке спот. В момент заключения контракта эти цены различаются. Разница между фьючерсной ценой и ценой актива на рынке спот называется базисом контракта.

Цена фьючерса – справедливая цена

Рассмотрим взаимосвязь фьючерсной цены и соответствующей облигации, допущенной к поставке.

Трейдер, желающий приобрести облигации в будущем, может либо купить фьючерсный контракт сегодня, уплатив только часть стоимости, а именно дополнительную маржу, либо приобрести сегодня облигацию на спот рынке и держать ее. В последнем случае возникает необходимость произвести затраты в виде полной стоимости облигации, однако, они могут быть возмещены получением купонного дохода (НКД). С другой стороны, фьючерсная позиция не требует ни финансовых затрат, ни наличия реальных длинных спот-позиций на рынке.

Следовательно, для поддержания на рынке равновесия цена фьючерса должна определяться так, чтобы покупка фьючерсов и непосредственно облигаций приводила к одинаковому результату. Теоретически должно быть невозможно провести безрисковую прибыльную операцию на спот и срочном рынке (проведение таких операций называется арбитраж).

Ниже приводится сравнение этих двух инвестиционных стратегий:

| Время | Период | Приобретение фьючерса: инвестиции/стоимость | Покупка облигации на спот рынке: Инвестиции/стоимость |

| Сегодня | Открытие фьючерсной позиции (никаких денежных затрат) | Приобретение облигации (рыночная цена плюс НКД) | |

| Период обращения фьючерса | Инвестирование сэкономленных свободных средств на денежном рынке | Получение купона (если имеется) и инвестирование соответствующей суммы на денежном рынке | |

| Время поставки | Стоимость портфеля: Облигации (приобретенные по цене фьючерса) + доход от инвестиций | Стоимость портфеля: Стоимость облигации включая НКД + все полученные купоны + все проценты, полученные на сумму инвестированных купонов |

Учитывая факторы, приведенные ниже, цена фьючерса получается из следующего соотношения (формула, приведенная здесь, является упрощенной; в частности, не принимаются во внимание: конверсионный коэффициент, процент, полученный по инвестированному купону, различия в условиях заимствования и размещения средств, различия в принятых в проффесиональной среде соглашениях о способе исчислении периодов времени):

Цена фьючерса = Цена на спот рынке + Стоимость фондирования – Доход от спот-позиции

Математически это можно представить так (обратите внимание, что количество дней в году зависит от правил соответствующего рынка).

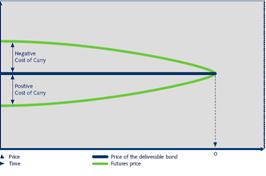

Затраты на поддержание позиции и базис

Разница между доходами от спот-позиции (купонный доход) и стоимостью фондирования считается затратами на поддержание позиции (“cost of carry”). Цена фьючерса может быть также представлена как:

Цена облигаций, допущенных к поставке = Цена фьючерса + Затраты на поддержание позиции

Базис – это разница между ценой облигаций на спот рынке (цена облигаций, допущенных к поставке) и ценой фьючерса. Тогда:

Цена облигаций, допущенных к поставке = Цена фьючерса + Базис

Цена фьючерса может быть либо ниже, либо выше, чем цена базового актива. Это зависит от того, являются ли затраты на поддержание позиции положительными или отрицательными. Базис убывает при приближении срока исполнения. Этот эффект называется «сходимость базиса» и может быть объяснен тем фактом, что при уменьшении оставшегося времени обращения фьючерса, снижается как стоимость фондирования, так и доход от облигаций. В день исполнения базис равен нулю. Таким образом, цену фьючерса можно считать эквивалентом цены базового инструмента.

Сходимость базиса (схематически)

Можно проследить следующую зависимость:

Стоимость фондирования > Доход от спот-позиции: – > Затраты на поддержание позиции отрицательны

Стоимость фондирования < Доход от спот-позиции: – > Затраты на поддержание позиции положительны

Действительная цена контракта – это та цена, которая соответствует равновесию на фьючерсном рынке и рынке спот.

Действительная стоимость определяется величиной издержек на поддержание фьючерсной позиции, т. е. на немедленной приобретение актива и хранение его до срока исполнения контракта. Эти издержки называют еще ценой доставки (D).

Fдейств = S + D

К издержкам определяющим цену доставки относятся:

1. затраты на финансирование позиции по базовому активу в виде

а) процентов за кредит при безрисковой ставке, если актив приобретается за счет заемных средств.

б) или упущенных процентов по возможному размещению средств, при приобретении актива за свой счет;

Похожие работы

... объем рынков производных инструментов значительно превышает объем рынков базовых активов. В России ситуация диаметрально противоположная - рынок производных ценных бумаг находится в зачаточном состоянии. Среди причин недостаточного развития рынка деривативов обычно называют как недостаточное разнообразие ликвидных финансовых инструментов и отсутствие достаточного количества кредитоспособных ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

... кредитов и займов у российских банков и на международном рынке капитала этот показатель достигнет 35 - 40 процентов. 2.3 Главные направления государственной политики по развитию финансового рынка в 2006 - 2008 годах создание необходимых предпосылок для формирования конкурентоспособных институтов финансового рынка; предполагает реализацию следующих мероприятий: совершенствование учетно- ...

0 комментариев