Амортизация и ее роль в обновлении основных фондов. Способы начисления амортизации

Нематериальные активы, их состав, источники приобретения и амортизация

Анализ ликвидности и платежеспособности предприятия ОАО «Надежда»

Анализ и оценка финансовой устойчивости предприятия

Оценка деловой активности предприятия

Оценка рентабельности предприятия

Навигация

Оценка деловой активности предприятия

Инвестиции в основные производственные фонды и другие внеоборотные активы организации

29154

знака

6

таблиц

0

изображений

2.3 Оценка деловой активности предприятия

Проанализировать на сколько эффективно предприятие использует свои средства, позволяют коэффициенты деловой активности. Проанализировать на сколько эффективно предприятие использует свои средства, позволяют коэффициенты деловой активности

1) Коэффициент общей оборачиваемости капитала. (К9) определяется как отношение выручки от продажи продукции, товаров, работ, услуг (ф. № 2. Стр. 010) к итогу баланса (ф.№ 1. Стр. 300).

Нормативное значение К9 ≥ 0,7.

![]()

2) Коэффициент оборачиваемости готовой продукции(К10) определяется как отношение выручки от продажи продукции, работ, услуг (ф . № 2. Стр. 010) К величине готовой продукции (ф . № 1. Стр. 214).

Нормативное значение К10≥ 25 (годовое значение показателя)

3) Коэффициент оборачиваемости дебиторской задолженности (К11) определяется как отношение выручки от продажи продукции, товаров, работ, услуг (ф. №2. Стр. 010) к величине дебиторской задолженности (ф. №1. Стр. 230 + стр. 240).

Нормативное значение К ≥ 25 .

![]()

4) Средний срок оборота дебиторской задолженности (КI2) определяется как отношение количества дней в году (квартале, месяце) к коэффициенту оборачиваемости дебиторской задолженности:

Нормативное значение К12≤15 дней.

![]()

5) Коэффициент оборачиваемости обшей задолженности (К13) определяется как отношение выручки от продажи продукции. товаров, работ, услуг (ф. № 2. Стр. 010) к величине обшей кредиторской задолженности (ф. № 1. Стр. 590 + стр. 690 - стр. 640 - стр. 650).

Нормативное значение К≥6.

![]()

6) Средний срок оборота общей задолженности(К14) определяется как отношение количества дней в году (квартале, месяце) к коэффициенту оборачиваемости общей задолженности:

Нормативное значение К14≤61 день.

![]()

7) Коэффициент оборачиваемости собственных средств (K15) определяется как отношение выручки от продажи продукции, товаров, работ .. услуг (ф. № 2. Стр. 010) к величине источников собственных средств предприятия (ф. №1. Стр. 490).

Нормативное значение К15≥ 1,5.

![]()

Полученные коэффициенты сгруппируем в таблицу 3 .

Таблица 3 Оценка показателей деловой активности предприятия

| Наименование показателей | Нормативное значение | Расчетное значение | Отклонение (+,-) |

| Коэффициент общей оборачиваемости капитала. (К9) | ≥ 0,7 | 0,67 | -0,03 |

| Коэффициент оборачиваемости готовой продукции(К10) | ≥ 25 | 379 | 354 |

| Коэффициент оборачиваемости дебиторской задолженности (К11) | ≥ 25 | 4,53 | -23,47 |

| Средний срок оборота дебиторской задолженности (КI2) | ≤15 | 80,6 | 65,6 |

| Коэффициент оборачиваемости обшей задолженности (К13) | ≥ 6 | 5,8 | -,002 |

| Средний срок оборота общей задолженности(К14) | ≤61 | 63 | 3 |

| Коэффициент оборачиваемости собственных средств (K15) | ≥ 1,5 | 0,75 |

Проанализировав данные, полученных в результате расчетов, можно сделать вывод, что на анализируемом предприятии деловая активность недостаточная.

Похожие работы

... этих проблем возможно только в рамках целевой, финансовой стратегии предприятий и государства. На основании вышеизложенного материала можно сделать следующие выводы: - для управления внеоборотными активами предприятия необходимо комплексно использовать финансовую информацию; - цель переоценки основных средств – создание условий формирования необходимых денежных фондов для ...

... "Акт на выбраковку животного из основного стада" (406-АПК), приведенный в приложении. Написание этого раздела ознакомило с документальным оформлением операций по учету инвестиций в основной капитал. 4.Учет затрат на капитальное строительство В соответствии со ст.8 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" организации ведут раздельный учет текущих затрат на ...

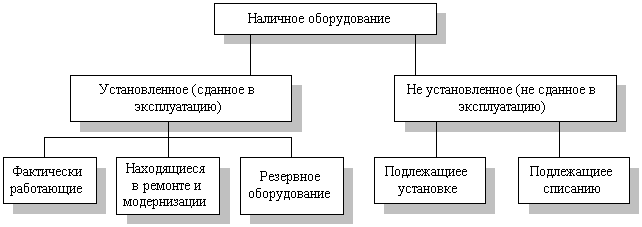

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... включая выплату заработной платы этот важнейший источник финансирования капитальных вложений утратил свое значение. Важным источником финансирования прямых инвестиций является прибыль от основной деятельности предприятия. Однако доля ее в источниках финансирования в связи с кризисным состоянием реального сектора экономики и его низкой рентабельностью остается пока незначительной. Для проведения ...

0 комментариев