Амортизация и ее роль в обновлении основных фондов. Способы начисления амортизации

Нематериальные активы, их состав, источники приобретения и амортизация

Анализ ликвидности и платежеспособности предприятия ОАО «Надежда»

Анализ и оценка финансовой устойчивости предприятия

Оценка деловой активности предприятия

Оценка рентабельности предприятия

Навигация

Оценка рентабельности предприятия

Инвестиции в основные производственные фонды и другие внеоборотные активы организации

29154

знака

6

таблиц

0

изображений

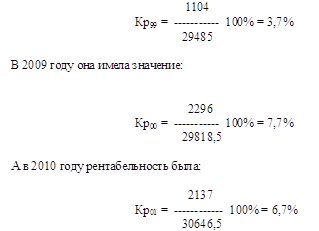

2.4 Оценка рентабельности предприятия

Рентабельность характеризует уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

1) Коэффициент рентабельности продаж (КI6):

где Пп .- прибыль от продаж (ф. № 2. Стр. 050), тыс. р.;

Вн - выручка нетто (ф. № 2. Стр. 010 ), тыс. р.

Нормативное значение К1617≥ 0,12.

![]()

2) Коэффициент рентабельности собственного капитала (K17):

![]()

где ПЧ - чистая прибыль предприятия (ф.№ 2), тыс. р.;

СК - собственный капитал. (ф. №1. Стр. 490), тыс. р.

Нормативное значение К17≥ 0,1 .

![]()

3) Коэффициент рентабельности активов (К18):

где Вб - валюта баланса (ф. № 1. Стр. 300), тыс. р.

Нормативное значение К18≥ 0,05 .

![]()

Полученные коэффициенты сведем в таблицу 4

Таблица 6 - Оценка рентабельности предприятия

| Наименование показателей | Нормативное значение | Расчетное значение | Отклонение (+,-) |

| Коэффициент рентабельности продаж (КI6) | ≥ 0,12 | 0,14 | 0,02 |

| Коэффициент рентабельности собственного капитала (K17) | ≥ 0,10 | 0,21 | 0,21 |

| Коэффициент рентабельности активов (К18) | ≥ 0,05 | 0,27 | 0,22 |

Из произведенных расчетов мы видим, что рентабельность продаж выше нормативного значения на 0,02 долю, т.е. это говорит о том, что руководство предприятия оптимально определили отпускную цену продукции для получения прибыли.

Рентабельность собственного капитала и активов предприятия говорит об эффективном использовании средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бланк И. А. Основы финансового менеджмента . [Текст] – Киев.: Ника-Центр, 1999. – 592 с.

2. Бочаров В. В. Финансовый анализ. [Текст] – М.: Питер, 2006. – 420 с.

3. Бочаров В. В. Комплексный финансовый анализ. [Текст] – М.: Питер, 2005. – 510 с.

4. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. [Текст] – М.: «Издательство «ПРИОР», 2000. – 96 с.

5. Васина А.А. Анализ финансового состояния компании. [Текст] – М, ИКФ «Альф», 2003 – 50 с.

6. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. [Текст] – М.:ИКЦ «Маркетинг», 2001. – 320 с.

7. Ефимова О.В. Финансовый анализ. [Текст] – М.: Бухгалтерский учет, 2002–526 с.

8. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. [Текст] – М.: ФиС, 2004. – 490 с.

9. Леонтьев В. Е. Финансовый менеджмент. [Текст] - М.: Элит-2000, 2006г.- 320 с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. [Текст] – М.: Новое знание, 2005 – 336 с.

11. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учебное пособие. [Текст] – М.: Юнити, 2006. – 670 с.

12. Тронин Ю.Н. Анализ финансовой деятельности предприятия. [Текст] – М.: Альфа-пресс, 2005. – 350 с.

13. Черногорский С.А. Основы финансового анализа. [Текст] - М.: Герда, 2005. – 176 с.

14. Черненко А.В. Об использовании показателя объема продаж в финансовом анализе // Аудитор, 2002, № 11, С. 38-40

15. Чечевицина Л. Н., Чуев И. Н. Анализ финансово-хозяйственной деятельности. Учебник. [Текст] - М.: Дашков и К, 2005. – 320 с.

16. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий. [Текст] - М.: ИНФРА-М, 1998. – 380 с.

17. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. [Текст] - М.:ИНФРА-М, 2001. – 360 с.

18. Шеремет А.Д., Сайфулин Р.С., Негалиев Е.В. Методика финансового анализа предприятий. [Текст] – М.:ИНФРА-М, 2003. – 328 с.

19. Яблукова Р. З. Финансовый менеджмент в вопросах и ответах. [Текст]– М.: Проспект, 2004,- 250 с.

Похожие работы

... этих проблем возможно только в рамках целевой, финансовой стратегии предприятий и государства. На основании вышеизложенного материала можно сделать следующие выводы: - для управления внеоборотными активами предприятия необходимо комплексно использовать финансовую информацию; - цель переоценки основных средств – создание условий формирования необходимых денежных фондов для ...

... "Акт на выбраковку животного из основного стада" (406-АПК), приведенный в приложении. Написание этого раздела ознакомило с документальным оформлением операций по учету инвестиций в основной капитал. 4.Учет затрат на капитальное строительство В соответствии со ст.8 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" организации ведут раздельный учет текущих затрат на ...

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... включая выплату заработной платы этот важнейший источник финансирования капитальных вложений утратил свое значение. Важным источником финансирования прямых инвестиций является прибыль от основной деятельности предприятия. Однако доля ее в источниках финансирования в связи с кризисным состоянием реального сектора экономики и его низкой рентабельностью остается пока незначительной. Для проведения ...

0 комментариев