Навигация

ПУТИ СОВЕРШЕНСТВОВАНИЯ НВЕСТИЦИОННОГО ПРОЕКТА

63818

знаков

6

таблиц

1

изображение

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ НВЕСТИЦИОННОГО ПРОЕКТА

При оценке эффективности проекта были приняты следующие допущения:

Издержки подразделяются на постоянные и переменные, т.е. используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции.

Предполагается, что вся произведенная продукция будет продана в течение планового периода времени.

Прогнозируемые в бизнес-плане объемы производства продукции, увеличение выпуска швейных изделий на 2007-2016 годы на 20%, (Приложение 3 и 4) позволит предприятию получать ежегодно 84-194 тыс. евро. балансовой прибыли Приведенные показатели свидетельствуют о том, что реализация бизнес-плана обеспечит работоспособность предприятия на протяжении 2007-2016 годов и его нормальную загрузку.

Внедрение нового оборудования позволит получить следующие результаты.

- энергоемкость на 1 единицу изделия уменьшаются:

на 6,3 % ( 0,325 /0,347 ) в 2008 году

на 5,8 % ( 0,306 / 0,325 ) в 2009 году

на 5,9 % ( 0,288/ 0,306 ) в 2010 году

- удельный вес постоянных затрат в затратах по отношению к 2007 году снизится в 2016 году на 6,5 % процентных пункта (26,5 – 33,0 ).

Расчеты показывают, что в результате производственно-хозяйственной деятельности фирмы за период с 2007 по 2016 годы будет получено чистой прибыли в размере 1194 тыс. евро. Чистого дохода за указанный период времени будет получено 1671,8 тыс. евро. ( Приложение 5). В целом финансовые показатели проекта на протяжении 2007-2016 годов имеют тенденцию к улучшению. Так, рентабельность продукции с убыточной за 2006 год возрастет до 9,4 % к 2016 году.

Прогнозирование потока денежных средств произведено исходя из притоков денежных средств от производственной, инвестиционной и финансовой деятельности предприятия (Приложение 6). Излишек денежных средств позволит получить за прогнозируемый период 2007-2016 годы 901,7тыс. евро накопительного остатка. Социальный эффект реализации данного проекта состоит в сохранении рабочих мест для 430 человек, имеющих традиционную профессиональную направленность.

Показатели эффективности проекта.

Для оценки эффективности проекта произведено сопоставление ожидаемой чистой прибыли от реализации проекта с инвестированным в проект капиталом. Чистый дисконтированный доход ( абсолютная величина прибыли, приведенная к началу реализации) имеет значение 927,8 тыс.евро. Индекс рентабельности равен 3,4%. Уровень безубыточности составляет 71,6%. Динамический срок окупаемости – 2,6 года. Это говорит о том, что инвестиционный проект эффективен.

Рентабельность продукции как отношение чистого дохода к затратам на реализуемую продукцию возрастет с 4,9 до 9,4 %.

Рентабельность продаж – отношение чистой прибыли к выручке от реализации сложится на уровне 4,6-8,4%. Он характеризует сумму чистой прибыли, полученной с каждого рубля проданной продукции.

При реализации проекта предприятие перечислит в бюджет за 10 лет налогов на общую сумму 2207 тыс. евро

Основным источником средств, для возврата кредита будет являться прибыль от хозяйственной деятельности фирмы «Шани». Предприятие имеет объективные возможности за счет выполнения прогнозных показателей получить прибыль и рассчитаться по кредиту в срок. Кроме того, дополнительной гарантией возврата кредита могут служить средства, (Приложение 7) которые фирма получит после продажи основных средств, состоящих на балансе.

ЗАКЛЮЧЕНИЕ

Вне зависимости от обоснованности вышеизложенных предложений относительно капитальных и текущих затрат инвестиционного проекта, объемов продаж произведенной продукции, цен, развитие событий, связанных с реализацией проекта, всегда неоднозначно и содержит аспекты неопределенности и риска. Риск – неотъемлемое свойство рыночной среды. Поэтому возможны следующие основные моменты, связанные с возможностью не получить желаемую отдачу от вложения средств.

Политический риск – может быть связан с возможными убытками предприятия вследствие нестабильной политической ситуации в стране, что может привести к смене законов, регулирующих в числе прочих инвестиционную деятельность, к смене формы собственности предприятия. На момент проработки вопросов настоящего бизнес-плана Республика Беларусь характеризуется достаточно стабильным политическим фоном. Этот вид риска наиболее актуален для зарубежных инвесторов, является определяющим в странах с переходной экономикой. В нашем случае гарантом является государство, функционирующее в рамках действующего в Республике Беларусь законодательства. Поэтому считаем, что политический риск инвестиционного проекта ничтожен.

Производственный риск – может быть связан с возможностью невыполнения фирмы «Шани» своих обязанностей по отношению к заказчикам. Предприятие считает для себя этот вид риска минимальным как с технической, так и с организационной стороны. Высококвалифицированный персонал, обладающий достаточным профессионализмом и опытом работы производственной работы, не допустит излишних простоев оборудования по причине неудовлетворительного состояния или аварийных ситуаций. Исключаем простои оборудования и из-за прекращения поставок сырья. Временное эпизодическое отсутствие какого-либо одного или даже нескольких компонентов не является причиной для простоя данного оборудования, т.к. все виды сырья взаимозаменяемы.

Рыночный риск – изменение рыночной конъюнктуры. Этот риск имеет макроэкономическую природу. Учитывая этот фактор и более чем 6-тилетний опыт работы в условиях рыночной экономики, на фирме «Шани» выполнен тщательный маркетинговый анализ конъюнктуры рынка производителей и потенциальных потребителей швейных изделий.

На основании данных анализа проектная рентабельность швейных изделий планируется на уровне 5-9 %. Этот показатель обеспечивает экономическую безопасность предприятия от риска повышения цен на закупаемое сырье на 5-6%, от риска снижения отпускных цен на 2-5%, а также от риска потерь в связи с неблагоприятным для предприятия изменением курсов валют. Таким образом, рыночный риск проекта управляем, является контролируемым элементом деятельности предприятия и не является основанием для тревоги за возможную убыточность проекта.

Коммерческий риск – риск неисполнения дебитором или контрагентом по сделке своих обязательств перед предприятием. Стремясь к ускорению оборачиваемости капитальных вложений, а также в целях дисциплинирования и повышения ответственности заказчиков. Учитывая высокое качество продукции, предлагаемой инвестиционным проектом, отгрузка швейных изделий планируется потребителям-заказчикам в основном только на условиях предоплаты. Поэтому данный вид риска предприятие исключает полностью.

Финансовый риск – риск, связанный с невыполнением фирма «Шани» своих финансовых обязательств перед банком как следствие использования полученного кредита для финансирования деятельности предприятия. Этот вид риска предприятие вообще не допускает. Во-первых, предприятию необходимы инвестиции на приобретение конкретного оборудования, необходимость в котором является насущной потребностью сегодняшнего дня, важным шагом в ассортиментной политике. Расчетная прибыль проекта позволяет с уверенностью прогнозировать организованность и своевременность исполнения кредиторских обязательств.

Человеческий риск – этот риск всегда имеет место, связан с обще управленческими, организационными процессами и поэтому является регулируемым. Потери предприятия по проекту, связанные с данным риском, могут возникнуть из-за допущений обманов, хищений, использования в трудовом процессе недостаточно квалифицированного персонала, возможных ошибок специалистов, низкой ответственности и пр. предприятие принимает во внимание все негативные допустимые обстоятельства нефинансовой природы и оценивает возможность их влияния на реализацию проекта как незначительную.

Общий анализ всех возможных рисков позволяет с уверенностью сделать вывод о целесообразности и эффективности реализации инвестиционного проекта «Техническое перевооружение швейного производства».

Показатели чувствительности проекта – при изменении ставки дисконта на 8 % динамический срок окупаемости составит 2,8 года, чистый дисконтированный доход уменьшится на 17,7% и составит 764 тыс.евро. Внутренняя норма доходности снизится незначительно до уровня 83,3%. Это говорит о том, что при увеличении ставки дисконта до 8% экономический риск проекта минимальный.

С целью снижения затрат на производство на предприятии проводятся следующие мероприятия.

Жесткий контроль за рациональным использованием сырьевых, материальных, топливно-энергетических и трудовых ресурсов.

Совершенствование управления предприятием на основе внедрения элементов информационных технологий с целью снижения численности управленческого персонала и оптимизации затрат на управление, повышения компетентности и эффективности.

Повышение мотивации персонала в постоянном совершенствовании и максимальном раскрытии творческих способностей в соответствии с Политикой руководства предприятия в области качества.

Внедрение бюджетирования подразделений с целью недопущения убытков, совершенствование управленческого учета и внутреннего аудита.

Создание и сертифицирование систему менеджмента качества проектирования, разработки и производства в соответствии с требованиями СТБ ИСО 9001-2001 с завершением в июле месяце 2007 года.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. Рекомендации по разработке прогнозов бизнес-планов, утвержденные Постановлением Министерства Экономики республики Беларусь №186 от 30 октября 2006 года.

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Дело и сервис, 1998. – 439с.

3. Балабонов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 1994. – 487с.

4. Барнгольц СБ. Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика, 1984. – 275с.

5. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / Пер. с англ. под ред. Л.П. Белых. – М: Банки и Биржи, ЮНИТИ, 1997.

6. Виленский П.Л., Рябикова Н.Я. Рекомендации по расчетам экономической эффективности инвестиционных проектов. – М.: Финансы и статистика, 2003. - 365с.

7. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2001. – 312с.

8. Ковалев В.В. Методы оценки инвестиционных проектов. – М: Финансы и статистика, 2003. – 265с.

9. Липсиц И.В., Коссов В.В. Инвестиционный проект. – М.: БЕК, 1996.

10. Непомнящий Е.Г. Экономическая оценка инвестиций: Учебное пособие. – Таганрог: Изд-во ТРТУ, 2005. – 292 С

11. Основы менеджмента: учебн. пособие/Э.М. Гайнутдинов, Р.Б. Ивуть, Л.И. Поддерегина, - Мн.: Университетское. 2002. - 252с.

12. Прогнозирование и планирование экономики: учебник/под ред. Г.А. Кандауровой, В.И.Борисевича. – Мн.:Современная школа, 2005. – 476с.

13. Савицкая Г.В. Экономический анализ, - М.: Новое знание, 2006. – 679с.

14. Финансовый менеджмент: учебное пособие/под ред.проф. Е.И. Шохина, - М.: ИД ФБК-ПРЕСС, 2004. – 408с.

15. Экономика предприятия/ под ред В.И. Станкевича, - М.: Новое знание, 2005. – 698с.

16. Экономическая теория: под ред. Н.И. Базылева, С.П. Гурко , - Мн.: Книжный дом: Экоперспектива, 2005. – 637с.

ПРИЛОЖЕНИЕ 1.

СВОДНЫЕ ПОКАЗАТЕЛИ ПО ПРОЕКТУ

| Наименование показателей | Всего по проекту | По годам реализации проекта | |||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 2015 | 2016 | |||

| Загрузка производственной мощности,% | 95 | 89 | 90 | 92 | 95 | 95 | 95 | 95 | |

| 1 | Численность работающих, чел | 410 | 415 | 415 | 415 | 420 | 420 | 420 | |

| 2 | Потребность в инвестициях | 338 | 338 | - | - | - | - | - | -- |

| 3 | Источники финансиров. проекта: | ||||||||

| 3.1 | Собственные средства | 75,3 | - | - | - | - | - | - | - |

| 3.2 | Заемные и привлеченные средства, в том числе: | 198,7 | 198,7 | - | - | - | - | - | - |

| 32.1 | Иностранные кредиты под гарантии Правительства | 198,7 | 198,7 | - | - | - | - | - | - |

| 4 | Доля собственного капитала вобъеме инвестиций , % | 22,3 | |||||||

| 5 | Год выхода на проектную мощн. | 2010 | |||||||

| 6. | Выручка от реализации всего, без НДС | 1289 | 1391 | 1546 | 1725 | 1725 | 1725 | 1725 | |

| 7 | Количество вновь создаваемых рабочих мест | 2 | 5 | 5 | |||||

| 8 | Выручка на 1 работающего | 3,14 | 3,35 | 3,73 | 4,16 | 4,11 | 4,11 | 4,11 | |

| 9 | Удельный вес экспорт.поставок | 75 | 70 | 65 | 65 | 65 | 65 | 65 | |

| 11 | Показатели эффектив. проекта: | ||||||||

| 11.1 | Динамический срок окупаемости проекта , лет | 2,6 лет | |||||||

| 11,2 | Чистый дисконтный доход | 927,8 | -116 | 72,9 | 70,5 | 133,8 | 128,3 | 521,3 | 117 |

| 11,3 | Внутренняя норма доходности | 86,8 | |||||||

| 11,4 | Индекс рентабельности | 3,4 | |||||||

| 6.4. | Уровень безубыточности | 71,6 | 83,9 | 84,3 | 81,1 | 67,6 | 67,6 | 67,6 | 67,6 |

| 6.5. | Рентабельность продаж, % | 7,3 | 4,6 | 4,2 | 4,3 | 8,4 | 8,4 | 8,4 | 8,4 |

| 6.6. | Рентабельность продукции, % | 8,1 | 4,9 | 4,4 | 4,6 | 9,4 | 9,4 | 9,4 | 9,4 |

приложение 2.

приложение 2.

ПРИЛОЖЕНИЕ 3.

| Расчет амортизационных отчислений «Швейная фирма «Шани» | |||||||

| млн.рублей | |||||||

| № | Наименование показателей | 2006 год (оценка) | 2007 год (план) | В том числе по кварталам (нарастающим итогом) | |||

| 1 | 2 | 3 | 4 | ||||

| 1 | Первоначальная стоимость основных средств и нематериальных активов на начало периода | 5693 | 6546 | ||||

| в т.ч. машин и оборудования | 2759 | 3170 | |||||

| 2 | Стоимость основных средств и нематериальных активов, введенных в эксплуатацию за период | 46,4 | 225 | - | 225 | 225 | 225 |

| в т.ч. машин и оборудования | 10 | 225 | - | 225 | 225 | 225 | |

| 3 | Амортизационные отчисления за период | 81 | 99 | 21 | 47 | 73 | 99 |

| в т.ч. машин и оборудования | 24 | 46 | 6 | 19 | 32 | 46 | |

| 4 | Накопительные амортизационные отчисления на конец периода | 3715 | 3814 | 3736 | 3762 | 3788 | 3814 |

| в т.ч. машин и оборудования | 2374 | 2420 | 2380 | 2393 | 2406 | 2420 | |

| 5 | Остаточная стоимость на конец периода | 1734 | 2957 | ||||

| в т.ч. машин и оборудования | 324 | 975 | |||||

ПРИЛОЖЕНИЕ 4.

| Расчет затрат на реализацию продукции швейная фирма «Шани» | |||||||

| млн.рублей | |||||||

| № п/п | Наименование показателей | 2006 год (оценка) | 2007 год (план) | В том числе по кварталам (нарастающим итогом) | |||

| 1 | 2 | 3 | 4 | ||||

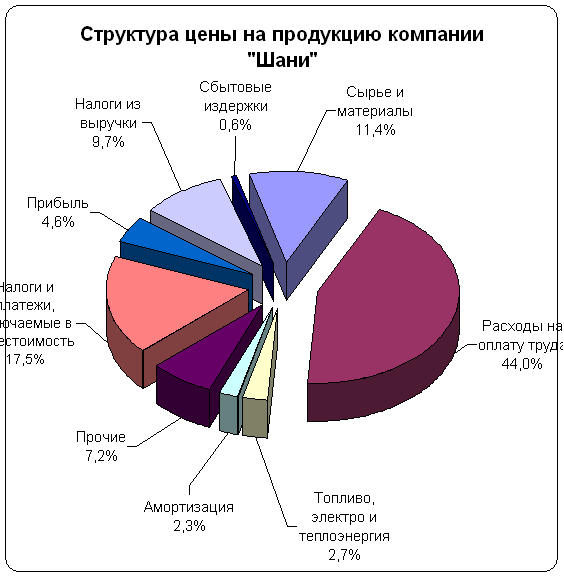

| 1 | Затраты на реализацию продукции, всего | 3214 | 3634 | 933 | 1618 | 2650 | 3634 |

| 1.1 | Материальные затраты, всего | 600 | 742 | 233 | 336,6 | 526 | 742 |

| в том числе: | |||||||

| 1.1.1 | сырье и материалы | 398 | 482 | 163 | 215 | 335 | 482 |

| 1.1.2 | покупные комплектующие изделия и полуфабрикаты | 115 | 121 | 41 | 54 | 84 | 121 |

| 1.1.3 | топливно-энергетические ресурсы | 87 | 139 | 29,0 | 67,6 | 107 | 139 |

| 1.1.4 | работы и услуги производственного характера | ||||||

| 1.1.5 | прочие материальные затраты | ||||||

| 1.2 | Расходы на оплату труда | 1522 | 1864 | 485 | 844 | 1354 | 1864 |

| 1.3 | Отчисления на социальные нужды | 608 | 651 | 170 | 295 | 474 | 651 |

| 1.4 | Амортизация основных средств и нематериальных активов | 81 | 99 | 21 | 47 | 73 | 99 |

| 1.5 | Прочие затраты, всего | 403 | 278 | 26,6 | 99,2 | 222,9 | 278 |

| в том числе: | |||||||

| 1.5.1 | налоги и неналоговые платежи | 52 | 58 | 5,6 | 20,5 | 46,3 | 58 |

| 1.5.2 | платежи по страхованию | 5 | 6 | 0,6 | 2,1 | 4,8 | 6 |

| 1.5.3 | проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) | 69 | 87 | 8,3 | 31 | 69 | 87 |

| 1.5.4 | Услуги банков,комун.хоз. | 78 | 84 | 8 | 30 | 67 | 84 |

| 1.5.5 | другие затраты | 199 | 43 | 4,1 | 16 | 35 | 43 |

| 2 | Справочно: | ||||||

| 2.1 | условно-переменные издержки | 2314 | 2523 | 704 | 1152 | 1906 | 2523 |

| 2.2 | условно-постоянные издержки | 900 | 1111 | 302 | 542 | 856 | 1111 |

ПРИЛОЖЕНИЕ 5.

Расчет прибыли от реализации

| млн.рублей | |||||||

| № | Наименование показателей | 2006 год (оценка) | 2007 год (план) | В том числе по кварталам (нарастающим итогом) | |||

| 1 | 2 | 3 | 4 | ||||

| 1 | Выручка от реализации продукции | 3210 | 4240 | 1115 | 1876 | 3058 | 4240 |

| 2 | Налоги, сборы, платежи, включаемые в выручку от реализации продукции | 272 | 410 | 108 | 181 | 295 | 410 |

| 3 | Выручка от реализации продукции (за минусом НДС, акцизов и иных обязательных платежей) | 2938 | 3830 | 1007 | 1695 | 2763 | 3830 |

| 3.1 | Справочно: бюджетные субсидии на покрытие разницы в ценах и тарифах | - | - | - | - | - | - |

| 4 | Себестоимость реализованной продукции | 3214 | 3634 | 933 | 1618 | 2650 | 3634 |

| 5 | Управленческие расходы | ||||||

| 6 | Расходы на реализацию | ||||||

| 7 | Прибыль (убыток) от реализации | -276 | 196 | 74 | 77 | 113 | 196 |

| 8 | Прибыль (убыток) от операционных | 107 | 72 | 18 | 36 | 54 | 72 |

| 9 | Прибыль (убыток) от внереализационных | -75 | -105 | -25 | -51 | -76 | -105 |

| 10 | Прибыль (убыток) за отчетный период | -244 | 163 | 67 | 62 | 91 | 163 |

| 11 | Налоги и сборы, производимые из прибыли | 16 | 47 | 11 | 12 | 27 | 47 |

| 12 | Расходы и платежи из прибыли | 34 | 8 | 16 | 24 | 34 | |

| 13 | Сумма льготы по налогу на прибыль | ||||||

| 14 | Чистая прибыль | -260 | 82 | 48 | 34 | 40 | 82 |

| в т.ч. по направлениям | Х | Х | Х | Х | Х | Х | |

| 14.1 | резервный фонд | - | - | ||||

| 14.2 | на цели накопления | - | 49 | 29 | 20 | 24 | 49 |

| 14.3 | на цели потребления | - | 33 | 19 | 14 | 16 | 33 |

| 14.4 | прочие (указать) | ||||||

| 14.5 | остаток нераспределенной прибыли | -187 | - | ||||

| 15 | Чистый доход (чистая прибыль + + амортизация) | -179 | 181 | 69 | 81 | 113 | 181 |

ПРИЛОЖЕНИЕ 6.

| Расчет потока денежных средств швейная фирма «Шани» | |||||||

| млн.рублей | |||||||

| № | Наименование показателей | 2006 прогноз | 2007 год | по кварталам | |||

| 1 | 2 | 3 | 4 | ||||

| 1 | ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ: |

| |||||

| 1.1 | Выручка от реализации продукции | 3210 | 4240 | 1115 | 761 | 1182 | 1182 |

| 1.2 | Прирост кредиторской задолженности | 78 | |||||

| 1.3 | Средства инновационного фонда | 56 | 225 | - | 225 | ||

| 1.4 | Долгосрочные кредиты, займы и другие привлеченные средства (указать) | - | |||||

| 1.5 | Существующие долгосрочные кредиты, займы и другие привлеченные средства по организации | - | Х | Х | Х | Х | |

| 1.6 | Краткосрочные кредиты, займы | 700 | 175 | 175 | 175 | 175 | |

| 1.7 | Прочие поступления (операционн.доходы) | 107 | 105 | 10 | 15 | 40 | 40 |

| 1.8 | ИТОГО ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ | 5401 | 5270 | 1300 | 1176 | 1397 | 1397 |

| 2 | ОТТОК ДЕНЕЖНЫХ СРЕДСТВ: |

| |||||

| 2.1 | Затраты на производство и реализацию продукции (за вычетом амортизации) | 3133 | 3535 | 912 | 659 | 1006 | 958 |

| 2.2 | Налоги, сборы и платежи, уплачиваемые из выручки | 272 | 410 | 108 | 181 | 114 | 115 |

| 2.3 | Налоги, сборы и платежи, уплачиваемые из прибыли (доходов) | 16 | 47 | 11 | 1 | 15 | 20 |

| 2.4 | Расходы и платежи из прибыли | 33 | 19 | 14 | |||

| 2.5 | Прирост оборотных активов | 99 | 66 | 12 | 14 | 18 | 22 |

| 2.6 | Капитальные затраты | 225 | 225 | ||||

| 2.7 | Погашение основного долга по долгосрочным кредитам, займам | - | |||||

| 2.8 | Погашение процентов и прочих издержек по долгосрочным кредитам, займам | - | |||||

| 2.9 | Погашение прочих долгосрочных обязательств организации | - | |||||

| 2.10 | Погашение краткосрочных кредитов, займов | 1985 | 700 | 175 | 175 | 175 | 175 |

| 2.11 | Прочие расходы в деятельности организации | 75 | 5 | 1 | 1 | 1 | 2 |

| 2.12 | ИТОГО ОТТОК ДЕНЕЖНЫХ СРЕДСТВ | 5580 | 5021 | 1238 | 1148 | 1329 | 1306 |

| 3 | Излишек (дефицит) денежных средств | -179 | +249 | 62 | 28 | 68 | 91 |

| 4 | НАКОПИТЕЛЬНЫЙ ОСТАТОК (ДЕФИЦИТ) ДЕНЕЖНЫХ СРЕДСТВ | +70 | -117 | -89 | -21 | +70 | |

ПРИЛОЖЕНИЕ 7.

| Проектно-балансовая ведомость швейная фирма «Шани» |

| |||||||

| млн.рублей |

| |||||||

| № | Статьи баланса | На начало 2006 года | На конец 2006 года | 2007 год (на конец квартала нарастающим итогом) | ||||

| 1 | 2 | 3 | 4 | |||||

| АКТИВ | ||||||||

| I | Внеоборотные активы | 2198 | 2102 | 2250 | 2536 | 2525 | 2624 | |

| Итого по разделу I | ||||||||

| II | Оборотные активы | |||||||

| Запасы и затраты | 203 | 202 | 170 | 201 | 227 | 252 | ||

| в том числе: | 169 | 175 | 141 | 177 | 189 | 210 | ||

| незавершенное производство | 34 | 27 | 29 | 24 | 38 | 42 | ||

| прочие запасы и затраты | ||||||||

| Налоги по приобретенным ценностям | -10 | 17 | 17 | |||||

| Готовая продукция и товары | 183 | 388 | 275 | 292 | 295 | 348 | ||

| Товары отгруженные, выполненные работы, оказанные услуги | 335 | 288 | 223 | 222 | 266 | 307 | ||

| Дебиторская задолженность | 59 | 36 | 45 | 42 | 46 | 48 | ||

| Финансовые вложения | ||||||||

| Денежные средства | 69 | 7 | 46 | 15 | 14 | 49 | ||

| Прочие оборотные активы | ||||||||

| Итого по разделу II | 839 | 938 | 759 | 772 | 848 | 1004 | ||

| БАЛАНС | 3037 | 3040 | 3009 | 3308 | 3373 | 3628 | ||

| ПАССИВ | ||||||||

| III | Источники собственных средств | |||||||

| Уставный фонд | 82 | 82 | 82 | 82 | 82 | 82 | ||

| Собственные акции, выкупленные у акционеров | ||||||||

| Резервный фонд | ||||||||

| Добавочный фонд | 1887 | 1887 | 1927 | 1927 | 1927 | 1927 | ||

| Нераспределенная прибыль | 73 | -187 | 130 | |||||

| Непокрытый убыток | ||||||||

| Прочие источники собственныхсредств | ||||||||

| Итого по разделу III | 2042 | 1782 | 2009 | 2009 | 2009 | 2139 | ||

| IV | Доходы и расходы | |||||||

| Итого по разделу IV | -14 | -5 | 49 | 36 | 41 | 83 | ||

| V | Расчеты | |||||||

| Краткосрочные кредиты и займы | 469 | 645 | 405 | 702 | 748 | 700 | ||

| Долгосрочные кредиты и займы | ||||||||

| Кредиторская задолженность | 540 | 618 | 546 | 561 | 575 | 618 | ||

| в том числе: | 221 | 166 | 111 | 231 | 124 | 156 | ||

| расчеты по оплате труда и | 114 | 165 | 165 | 120 | 170 | 175 | ||

| расчеты по налогам и сборам, | 150 | 226 | 215 | 156 | 222 | 227 | ||

| расчеты с разными дебиторами | 55 | 61 | 55 | 54 | 59 | 60 | ||

| расчеты с акционерами | ||||||||

| Прочие виды обязательств | ||||||||

| Итого по разделу V | 1009 | 1263 | 951 | 1263 | 1323 | 1406 | ||

| БАЛАНС | 3037 | 3040 | 3009 | 3308 | 3373 | 3628 | ||

Похожие работы

... внутренней среды. Одной из основных составляющих деловой активности предприятия является активность развития, которая включает инновационную и инвестиционную активность. На инновационную активность предприятия оказывают влияние: • факторы развития инновационных процессов: научно-технических, организационных, финансово-экономических, управленческих, кадровых; • факторы развития организационно- ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

0 комментариев