Навигация

Анализ инвестиционной деятельности предприятия

76541

знак

5

таблиц

4

изображения

2.2 Анализ инвестиционной деятельности предприятия

Самым важным этапом в анализе инвестиционного проекта является оценка прогнозируемого денежного потока[1], состоящего (в общем виде) из двух элементов: оттоков (требуемых инвестиций) и притоков (поступления денежных средств за вычетом текущих расходов). В финансовом анализе необходимо тщательно учитывать распределение денежных потоков во времени. Бухгалтерская отчетность о прибылях и убытках не привязана к денежным потокам и поэтому не отражает, когда именно в течение отчетного периода происходит приток или отток средств.

Под релевантными денежными потоками понимаются такие потоки, в которых поток со знаком «минус» меняется на поток со знаком «плюс» единожды. Релевантные денежные потоки характерны для стандартных, типичных и наиболее простых инвестиционных проектов, в которых за этапом первоначального инвестирования капитала, т.е. оттока денежных средств, следуют длительные поступления, т.е. приток денежных средств.

Анализ денежного потока инвестиционного проекта не ограничивается изучением его структуры. Важно также идентифицировать денежный поток, убедиться в его релевантности/нерелевантности, что позволит упростить процедуру выбора показателей оценки и критериев отбора, улучшить сопоставимость различных проектов. Классификация инвестиционных проектов с релевантными денежными потоками для предприятия ООО «БИТ-Логистика»:

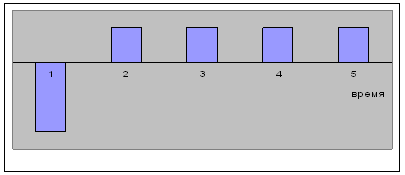

1. Инвестиционные проекты с постоянным доходом. Характеризуются разовыми начальными вложениями, обеспечивающими получение равных (или примерно равных) по величине денежных поступлений через равные промежутки времени в течение определенного временного интервала. Графическое представление платежного ряда проекта, приносящего постоянный доход, дано на рис. 1. Один из примеров такого проекта - эксплуатация объекта недвижимости или земельного участка при условии сохранения постоянной арендной ставки Другим примером может служить размещение капитала в виде вклада в банк под фиксированный процент.

Рисунок 1. Инвестиционные проекты с постоянным доходом

В случае ООО «БИТ-Логистика» это относится к аренде складских помещений у ЗАО «Российские железные дороги». Характерной особенностью этого инвестиционного проекта ООО «БИТ-Логистика» является необходимость однократных вложений, создающих долгосрочный поток денежных средств. Объем текущих расходов стабилен в абсолютном выражении, что подтверждается равномерностью притока денежных средств. Основным показателем, характеризующим данный проект, можно считать его рентабельность (ARR), рассчитанную на базе общей величины первоначальных вложений (а не на базе среднесвязанного капитала).

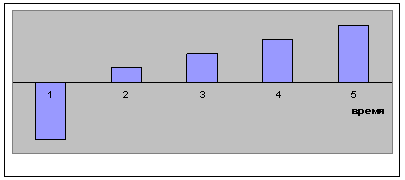

2. Инвестиционные проекты с постоянно возрастающими доходами. Структура проектов с равномерно растущими доходами во многом схожа со структурой инвестиционных проектов с постоянными доходами. Как правило, в них предусмотрено разовое начальное вложение средств и последующий их приток в течение достаточно длительного времени. Основное отличие заключается в том, что объем денежных поступлений равномерно изменяется на протяжении всего срока реализации проекта. Следует отметить, что темпы увеличения доходов от реализации проекта могут иметь как положительное, так и отрицательное значение, то есть доходы могут как возрастать, так и убывать с течением времени. При этом для проектов с одинаковым объемом первоначальных вложений и сроком реализации, а также равными арифметическими суммами ожидаемых доходов предпочтительнее проект с отрицательными темпами роста, то есть с равномерно убывающими доходами, так как он позволяет получить больший доход раньше и реинвестировать его. Графическое представление этого денежного потока проекта приведено на рис. 2.

Рисунок 2. Проект с постоянно возрастающими доходами

Примером подобного проекта может служить сам проект создания ООО «БИТ-Логистика», ориентированного на расширение объема деятельности с течением времени.

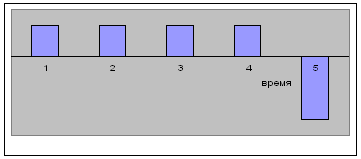

3. Инвестиционные проекты аккумуляторного типа представляют собой ряд последовательных вложений и последующий приток, как правило, однократный. В большинстве случаев проекты этого типа имеют определенный «срок жизни», заканчивающийся моментом притока денежных средств. Графическое представление платежного ряда такого проекта с равными объемами первоначальных вложений приведено на рис. 3. Основное отличие проектов этого типа, как следует из названия, заключается в способности аккумулировать денежные средства в течение длительного времени с целью их последующего однократного извлечения для получения дохода. В отдельных случаях поток доходов может распространяться на несколько интервалов планирования.

Рисунок 3. Проект аккумуляторного типа

Наиболее типичным примером для ООО «БИТ-Логистика» мог бы стать проект строительства с целью последующей реализации объекта недвижимости, позволяющий аккумулировать временно свободные денежные средства предприятия для получения дохода от их реинвестирования или накопительный вклад в банке.

Проект подобного типа был бы оптимален для ООО «БИТ-Логистика», поскольку предприятие, не всегда имеет возможность расширять деятельность в рамках основного профиля, но периодически обладает временно свободными денежными средствами.

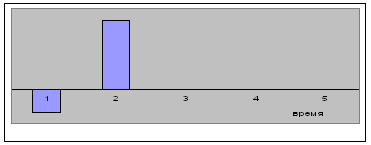

4. Инвестиционные проекты спекулятивного типа представляют собой комбинацию двух операций - расходной и доходной, происходящих в течение короткого промежутка времени. Графическое представление платежного ряда спекулятивного проекта приведено на рис. 4. В качестве примеров можно привести торговые операции, а также спекулятивные операции с ценными бумагами, валютой. Эту модель удобно использовать в первую очередь при оценке посреднических операций, не предусматривающих значительных вложений в основные средства, что характерно для ООО «БИТ-Логистика».

Рисунок 4. Проект спекулятивного типа

Характерной особенностью подобных проектов является достаточно короткий срок их реализации и относительная простота денежного потока, содержащего, как правило, два элемента - расход денежных средств и последующий доход.

Таким образом, предприятие ООО «БИТ-Логистика» имеет все предпосылки для осуществления инвестиционной деятельности по всем рассмотренным видам инвестиционных проектов, в той или иной мере инвестиционная составляющая проявляется при осуществлении предприятием текущей финансово-хозяйственной деятельности.

Компания "БИТ-Логистика", существующая на рынке с 2008 года, является динамично развивающимся предприятием и занимает устойчивую позицию на рынке таможенных, складских и грузоперевозых услуг, не взирая на высокую конкуренцию в этом секторе экономики.

Целью стратегии "БИТ-Логистика" является завоевание передовых позиций в г. Брянске в этом секторе экономики, с одновременным ростом уровня культуры обслуживания, извлечением прибыли и ростом активов предприятия.

В рамках реализации общей стратегии предприятия, ООО "БИТ-Логистика" за исследуемый период были предприняты следующие шаги.

После подведения итогов первого года работы 20 февраля 2009 г. было проведено общее собрание учредителей ООО "БИТ-Логистика" для определения дальнейших тактических целей реализации стратегии предприятия. В результате проведенного обсуждения представленных на собрание проектов (3 проекта) был выбран и утвержден к исполнению вариант, предложенный генеральным директором предприятия.

Суть инвестиционного проекта заключается в строительстве собственного складского помещения. Механизм реализации: в марте-декабре 2009 года необходимо построить помещение 500 м2, закупить необходимое оборудование на 5 млн. руб., провести дополнительный набор 6 человек, разработать новые бизнес процессы для осуществления текущей финансово-хозяйственной деятельности. Необходимые финансовые инвестиции 5,3 млн. рублей. Источником финансирования выступает банк с выдачей кредита на 5 лет с кредитной ставкой 12% годовых. Срок окупаемости проекта менее 1 года. Исходя из цели работы, проведем оценку эффективности проекта ООО "БИТ-Логистика".

Поскольку ООО "БИТ-Логистика" не обладает необходимыми финансовыми ресурсами для закупки оборудования в рамках реализации поекта, то актуальным становится вопрос получения предприятием коммерческого кредита, что, собственно говоря, и было учтено разработчиками: максимальный уровень ставки кредитного процента во время действия инвестиционного проекта более 30%. Первоначально вложенные средства после 2-х лет работы возрастут до 5,7 млн.р.. Доход компании составит 7,2 млн. рублей.

Расчет эффективности реализации стратегии.

1. Срок окупаемости стратегии. Метод определения срока окупаемости инвестиций заключается в определении необходимого для возмещения инвестиционных расходов периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта. Расчет срока окупаемости проекта удобно проводить с помощью таблицы 1. Так из таблицы видно, что срок окупаемости составит чуть менее 1 года.

Недостаток такого подхода к определению срока окупаемости заключается в том, что показателем возврата инвестиционного капитала является прибыль. На практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений.

Таблица 1 - Расчет срока окупаемости проекта

| шаг, месяц | чистый денежный поток, т.р. | сальдо накопленного денежного потока, т.р. |

| 0 | -5530 | -5530 |

| 09 | 387,5 | -5142,5 |

| 10 | 382,9 | -4754,5 |

| 11 | 444,1 | -4318,5 |

| 12 | 929,2 | -3388,2 |

| 1 | 489,7 | -2908,6 |

| 2 | 513,1 | -2382,5 |

| 3 | 583,9 | -1836,6 |

| 4 | 546,2 | -1275,4 |

| 5 | 546,2 | -714,2 |

| 6 | 513,5 | -683,7 |

| 7 | 513,7 | 546,6 |

| 8 | 513,7 | 279,5 |

2. Чистая текущая стоимость стратегии NPV (чистая приведенная стоимость, чистый дисконтированный доход) - это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной процентной ставке:

NPV= Pi/(1+r)i - I0,

где Рi - годовые денежные потоки, генерируемые первоначальной инвестицией в течение n лет;

r - норма дисконта 12%;

I0- размер инвестиционного капитала.

NPV= 6357,8 т.р./(1+0,12)1 + 8844,3 т.р./(1+0,12)2-5530т.р.= 7198т.р.

3. Внутренняя норма прибыли IRR определяется в процессе расчета как норма доходности, при которой дисконтированная стоимость притоков наличности равна приведенной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости равна нулю, - все затраты окупаются:

IRR = r1 + (NPV (r1) / NPV (r1) - NPV (r2)) * (r2-r1),

где r1 - значение табулированного коэффициента дисконтирования, при котором NPV(r1) больше 0;

r2 - значение табулированного коэффициента дисконтирования, при котором NPV(r2) меньше 0.

Таблица 2 – Определение дисконтированной стоимости чистых поступлений от реализации инвестиционного проекта

| Год | Чистый денежн. поток,т.р. | Дисконтный множитель при r = 10% | Дисконтир-ный чистый денежный поток | Дисконтный множитель при r = 15% | Дисконтир-ный чистый денежный поток |

| 0 | -5530 | 1 | -5530 | 1 | -5530 |

| 1 | 6357,8 | 0,909 | 5773,1 | 0,869 | 5525 |

Таким образом:NPV 249,1 -50

Принимая во внимание то, что приведенный мною проект имеет срок окупаемости менее 1 года, а минимальный период времени, предложенный в таблице дисконтирования год, учетная ставка коэффициента дисконтирования 30% не позволяет функции NPV = f(r) менять свое значение с "+" на "-" во время действия инвестиционного проекта более 1 года, осмелюсь предположить, что при работе моего проекта 2 и более года максимальный уровень ставки кредитного процента, который может выдержать проект, не став при этом убыточным, составляет более 30% годовых.

Предположим, что время работы проекта (период жизни) 1 год и коэффициенты дисконтирования 10 и 15%.

IRR = 10% + 243,1/243,1-(-50) * (15%-10%) = 14,9%

Показатель внутренней нормы прибыли свидетельствует о том, что max уровень ставки кредитного процента, при котором проект, рассчитанный на 1 год, не станет убыточным составляет 14,9% годовых.

Теперь проанализируем более подробно проект предприятия ООО «БИТ-Логистика» по приобретению нового складского оборудования (стеллажи, грузоподъемники, автокары) в декабре 2009 г. без привлечения заемных источников финансирования. Исходя из минимальных потребностей предприятия с учетом использования части оборудования из арендованных СВХ, потребуются минимальные затраты только на закупку самого необходимого оборудования.

Стоимость требуемого оборудования равна по плановой стоимости 1500000 руб., его доставка и установка обойдутся в 15000,0 руб. Ожидается, что оборудование прослужит 10 лет, после чего его остаточная стоимость будет равна 75000,0 руб. Внедрение оборудования потребует дополнительного увеличения оборотного капитала в сумме 22500, из которой 50% будет восстановлено к концу 10-го года. Ежегодная выручка от реализации продукции ООО «БИТ-Логистика» увеличится 125000,0 руб. Операционные затраты на 55000,0 руб. На предприятии ООО «БИТ-Логистика» используется ускоренный метод амортизации.

Предположим, что проект будет осуществляться только 5 лет, после чего оборудование будет продано за 800000,0. Будет ли эффективным данный проект для предприятия?

Определим основные элементы денежного потока по проекту. Прежде всего необходимо оценить общий объем первоначальных затрат или капиталовложений.

Таблица 3 - Денежные потоки по инвестиционному проекту предприятия ООО «БИТ-Логистика»

| № | Выплаты и поступления по проекту, тыс. руб | Период | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1 | Закупка и установка оборудования | 1515 | ||||||||||

| 2 | Увеличение оборотных средств | 22,5 | ||||||||||

| 3 | Выручка от реализации продукции Rt | 125 | 125 | 125 | 125 | 125 | 125 | 125 | 125 | 125 | 125 | |

| 4 | Операционные затраты | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | |

| 5 | Амортизация At руб | 31,3 | 28,2 | 25,1 | 22,0 | 18,9 | 15,8 | 12,7 | 9,6 | 6,5 | 3,4 | |

| 6 | Прибыль до налогов (3-4-5) | 38,7 | 41,8 | 44,9 | 48 | 51,1 | 54,2 | 57,3 | 60,4 | 63,5 | 66,6 | |

| 7 | Налоги (7 * 0,25 или 0,4) | 9,675 | 10,45 | 11,225 | 12 | 12,775 | 21,68 | 22,92 | 24,16 | 25,4 | 26,64 | |

| 8 | Чистый операционный доход (6-7) | 29,02 | 31,35 | 33,67 | 36 | 38,32 | 32,52 | 34,38 | 36,24 | 38,1 | 39,96 | |

| 9 | Ликвидационная стоимость оборудования | 75 | ||||||||||

| 10 | Высвобождение капитала | 22,5 | ||||||||||

| Денежный поток | ||||||||||||

| 11 | Начальные капиталовложения I0 (1+2) | 1537,5 | ||||||||||

| 12 | Денежный поток от операций OCF (8+5) | 60,325 | 59,55 | 58,775 | 58 | 57,225 | 48,32 | 47,08 | 45,84 | 44,6 | 43,36 | |

| 13 | Поток от завершения проекта LCF (10+9) | 97,5 | ||||||||||

| 14 | Чистый денежный поток FCF (13+14-12) | -1537,5 | 60,325 | 59,55 | 58,775 | 58 | 57,225 | 48,32 | 47,08 | 45,84 | 44,6 | 54,14 |

Поскольку данный проект является новым, можно рассматривать его как отдельное мини-предприятие. Поэтому значок «![]() » в обозначениях и формулах можно опустить.

» в обозначениях и формулах можно опустить.

Согласно условиям общий объем инвестиций на начало реализации проекта включает затраты на покупку, доставку и установку оборудования, а также стоимость дополнительного оборотного капитала:

I0 = 1500000 + 15000 + 22500 = 1537,5 тыс. руб.

Определим ежегодные амортизационные платежи Аi. На предприятии используется ускоренный метод начисления амортизации:

Аt = ![]() ,

,

где В – начальная балансовая стоимость актива,

L – остаточная стоимость,

N – срок эксплуатации.

А1 = (1500 – 75)*(10-1+1)*2/10*(10+1) = 31350 руб.

Построим таблицу 3 для расчета денежных потоков по инвестиционному проекту приобретения оборудования.

Определим величину посленалогового операционного потока OCFt. Она рассчитывается по формуле:

![]() OCFt = (

OCFt = (![]() Rt –

Rt – ![]() VCt -

VCt - ![]() FCt)

FCt) ![]() (1 - T) +

(1 - T) + ![]() At

At![]() T;

T;

где ![]() OCFt – изменение операционного потока после вычета налогов;

OCFt – изменение операционного потока после вычета налогов;

![]() Rt – изменение объема поступлений от реализации товаров и услуг;

Rt – изменение объема поступлений от реализации товаров и услуг;

![]() VCt – изменение величины переменных затрат

VCt – изменение величины переменных затрат

![]() FCt – изменение величины постоянных затрат;

FCt – изменение величины постоянных затрат;

![]() At – изменение амортизационных отчислений;

At – изменение амортизационных отчислений;

T – ставка налога на прибыль.

Рассчитаем ликвидационный поток, образующийся за счет продажи оборудования и возврата оборотного капитала к прежнему уровню. В случае предприятия ООО «БИТ-Логистика» он возникает в конце срока реализации проекта.

![]() LCF =

LCF = ![]() FА +

FА + ![]() WC, где:

WC, где:

![]() FА – чистая (посленалоговая) стоимость проданных активов;

FА – чистая (посленалоговая) стоимость проданных активов;

![]() WC – высвобождение оборотного капитала.

WC – высвобождение оборотного капитала.

Проведем оценку экономической эффективности проекта. Чистая приведенная стоимость (NPV) определяется по формуле:

NPV = ![]() =

= ![]() -

- ![]()

где: r – норма дисконта,

t – число периодов реализации проекта,

FCFt – чистый денежный поток в периоде t,

CIFt – суммарные поступления от проекта в периоде t,

COFt – суммарные выплаты по проекту в периоде t.

В случае предприятия ООО «БИТ-Логистика» чистая приведенная стоимость равна:

NPV = ![]() = 335,97 тыс. руб. –

= 335,97 тыс. руб. –

в данном случае полученный результат больше 0, следовательно проект можно принять.

Внутренняя норма рентабельности (IRR) рассчитывается по формуле:

IRR = ![]() =

= ![]() = 1,059558 – 1 = 0,0596 (5,96%)

= 1,059558 – 1 = 0,0596 (5,96%)

Следовательно, при норме доходности 5,96% текущая стоимость и инвестиционные затраты будут равны.

Рассчитаем индекс рентабельности по формуле:

PI= ,

,

В случае предприятия ООО «БИТ-Логистика» он равен 1,423709, что больше 1, следовательно проект по внедрению нового оборудования можно принять. Отдача на каждый вложенный рубль составит 42 коп. Если проект будет осуществляться только 5 лет, а оборудование будет реализовано за 800000 руб., то чистая приведенная стоимость равна:

NPV = ![]() = 252580,7 руб.

= 252580,7 руб.

В данном случае полученный результат больше 0, но меньше затрат понесенных предприятием, следовательно проект должен работать больше 5 лет.

Как видно из приведенных расчетов, приобретение оборудования в рамках реализации инвестиционного проекта в любом случае определенным образом ограничивается:

- максимальный уровень ставки кредитного процента, который может выдержать проект, не став при этом убыточным, составляет более 30% годовых;

- срок реализации проекта во втором случае не может быть меньше 5 лет.

Считаю нерентабельным приобретение оборудования при на таких условиях., так как существует риск, что вложив немалые средства в строительство и оборудование собственного склада, ООО «БИТ-Логистика» не сможет окупит затраты, поскольку рост цен на услуги предприятия в условиях жесткой конкуренции неприемлем.

Поэтому необходимо разработать определенные корректировочные мероприятия для инновационной стратегии и оценить их эффективность.

3. Повышение эффективности инвестиционных проектов ООО «БИТ-Логистика»

3.1 Риски при анализе инвестиционных проектов предприятия

К рискам ООО «БИТ-Логистика» можно отнести:

1. Отраслевые риски. Наиболее значимыми возможными изменениями в отрасли являются следующие:

- изменение государственной политики по отношению к внешнеэкономической деятельности;

- общее замедление темпов роста отрасли в условиях кризиса;

- изменение цен на сырье и материалы (топливо, ГСМ);

- нарушение сроков поставок товаров;

- появление новых предприятий - конкурентов;

- изменение спроса.

Данные изменения приведут к переменам в соотношении цена-качество оказываемых услуг.

Можно уверенно прогнозировать две основные тенденции развития ситуации в отрасли грузоперевозок в среднесрочной перспективе.

В виду того, что динамика рынка тесно связана с динамикой жизненного уровня населения, можно прогнозировать, что в ближайшие несколько лет рынок ВЭД либо стабилизируется на сегодняшнем уровне, либо будет расти темпами не выше 5% в год.

При этом на рынке будет продолжать происходить вытеснение крупными производителями мелких. Последние менее рентабельны в оказании услуг по грузоперевозкам и складскому хранению, явно проигрывая крупным предприятиям как по ценам, так и по качеству (проигрыш по ценам обусловлен более высокой долей непроизводственных затрат, проигрыш по качеству – финансовыми трудностями с обновлением оборудования).

Негативное воздействие на рынок грузоперевозок продолжают оказывать такие факторы как рост акцизов на отдельные товары и тарифов на электроэнергию, высокий уровень конкуренции в отрасли.

2. Страновые и региональные риски. Среди возможных страновых и региональных рисков, можно выделить следующие:

Политические риски, связанные с изменением политической ситуации в России:

- изменение государственного устройства,

- военные действия на территории страны,

- введение чрезвычайного положения,

- закрытие границ,

- запрет на вывоз или ввоз товаров,

- проведение забастовок и т.д.

Экономические риски, связанные с изменением экономической ситуации в России:

- ослабление государственной поддержки бизнеса,

- изменения конъюнктуры рынка,

- доступность источников кредитования и финансирования,

- снижения степени безопасности инвестиционной деятельности,

- замедление темпов роста экономики,

- снижение уровня доходов населения,

- ухудшение транспортного сообщения и др.

Природные риски:

- стихийные бедствия,

- нарушение экологии.

Вероятность наступления вышеуказанных событий достаточно велика, поэтому можно утверждать о высоком уровне страновых и региональных рисков.

В виду того, что динамика рынка ВЭД, а соответственно и рынка грузоперевозок, тесно связана с динамикой жизненного уровня населения, снижение такового (не зависящее от ООО «БИТ-Логистика») является основным негативным фактором, который может негативно повлиять на объем выруски ООО "БИТ-Логистика".

3. Финансовые риски. Среди финансовых рисков можно выделить следующие:

- Валютный риск. Возможность недополучения предусмотренных доходов в результате непосредственного воздействия значительного изменения обменного курса иностранной валюты (доллара и евро), используемой в операциях ООО «БИТ-Логистика» по оказанию услуг, на ожидаемые денежные потоки. Рост курса доллара и евро по отношению к рублю приводит к увеличению стоимости услуг ООО «БИТ-Логистика».

- Инфляционный риск. Возможность резкого обесценивания реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от производственной деятельности в условиях инфляции.

- Риск снижения финансовой устойчивости. Возможность нарушения равновесия финансового развития ООО «БИТ-Логистика» в результате нарушения структуры капитала (значительного увеличения доли заемных средств).

- Форс-мажорные риски. Возникновения непредвиденных ситуаций, которые могут привести не только к потере дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей).

Возникновение вышеперечисленных ситуаций приведет к значительным изменениям в финансовом положении ООО «БИТ-Логистика». ООО «БИТ-Логистика» в значительной степени подвержен рискам, связанным с изменением процентных ставок, курса обмена иностранных валют. Однако при значительном изменении валютного курса или изменении таможенных пошлин возможны проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья.

Похожие работы

... внутренней среды. Одной из основных составляющих деловой активности предприятия является активность развития, которая включает инновационную и инвестиционную активность. На инновационную активность предприятия оказывают влияние: • факторы развития инновационных процессов: научно-технических, организационных, финансово-экономических, управленческих, кадровых; • факторы развития организационно- ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

0 комментариев