Навигация

Планирование переменных издержек

47733

знака

13

таблиц

0

изображений

4. Планирование переменных издержек

Разделение затрат на переменные и постоянные имеет важное значение при переходе к рыночным отношениям. Такой метод учета затрат широко применяется в странах с развитыми рыночными отношениями.

В строительстве в зависимости от назначения и места совершения строительных работ при планировании и учета затрат принят следующий перечень статей: материалы, расходы на оплату труда рабочих, расходы по содержанию и эксплуатации строительных машин и механизмов − эти статьи затрат объединены в группу прямых затрат. Четвертой статьей затрат являются накладные расходы.

Принимаем, что к переменным относятся все прямые затраты, а к постоянным − все накладные расходы. Переменные затраты изменяются пропорционально изменению объема работ. Планирование материальных затрат осуществляется по их уровню в процентах к сумме выручки.

Доля затрат на материалы в составе выручки (объема) по видам работ равна:

- нулевой цикл − 55%;

- санитарно-технические − 35%;

- отделочные − 40%;

- столярные − 45%;

- кровельные − 30%.

Расчет суммы плановых затрат на приобретение материальных ресурсов приведен в табл. 6.

Таблица 6. Расчет суммы плановых затрат на приобретение материальных ресурсов

| Период | Наименование работ | |||||

| Нулевой цикл | Сантехнические | Отделочные | Столярные | Кровельные | ВСЕГО | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь | 640042 | 441627 | 238367 | 423909 | 286575 | 2030519 |

| Февраль | 640042 | 441627 | 238367 | 423909 | 286575 | 2030519 |

| Март | 640042 | 441627 | 238367 | 423909 | 286575 | 2030519 |

| 1 квартал | 1920125 | 1324881 | 715100 | 1271727 | 859725 | 6091558 |

| Апрель | 705646 | 486894 | 262799 | 467360 | 315949 | 2238647 |

| Май | 813173 | 561087 | 302845 | 538576 | 364094 | 2579775 |

| Июнь | 977656 | 674579 | 364102 | 647516 | 437740 | 3101593 |

| 2 квартал | 2496474 | 1722560 | 929747 | 1653452 | 1117782 | 7920015 |

| Июль | 850135 | 586591 | 316611 | 563057 | 380643 | 2697037 |

| Август | 850135 | 586591 | 316611 | 563057 | 380643 | 2697037 |

| Сентябрь | 850135 | 586591 | 316611 | 563057 | 380643 | 2697037 |

| 3 квартал | 2550406 | 1759773 | 949832 | 1689171 | 1141930 | 8091112 |

| Октябрь | 767247 | 529398 | 285741 | 508159 | 343531 | 2434076 |

| Ноябрь | 654179 | 451382 | 243632 | 433272 | 292905 | 2075370 |

| Декабрь | 525160 | 362359 | 195582 | 347822 | 235138 | 1666061 |

| 4 квартал | 1946587 | 1343139 | 724955 | 1289253 | 871573 | 6175507 |

| ГОД | 8913591 | 6150352 | 3319635 | 5903603 | 3991010 | 28278191 |

Статья затрат «Расходы на содержание и эксплуатацию машин и механизмов» по своему экономическому содержанию представляет собой совокупность затрат на материальные ресурсы: запасные части, покупные комплектующие изделия, топливо, транспортные услуги, энергетические ресурсы со стороны (тепло-, электроэнергия, сжатый воздух, вода), а также заработную плату рабочих, занятых обслуживанием и эксплуатацией машин и механизмов. Таким образом, планирование материальных затрат и заработной платы осуществляется с учетом затрат на содержание и эксплуатацию машин и механизмов.

Плановый фонд оплаты труда работников, занятых на производстве строительно-монтажных работ, определяется произведением среднесписочной численности этих работников по месяцам на их среднюю заработную плату. Начисления на заработную плату определяются по действующим нормативам в процентах к заработной плате и составляют 26% в соответствии с ст. 1 Федерального закона от 06.12.2005 N 158-ФЗ; п. 1 ст. 241 ч. II НК РФ от 05.08.2000 N 117-ФЗ.

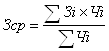

Средняя заработная плата по месяцам не изменяется и определяется как средневзвешенная величина по численности рабочих:

, (2)

, (2)

где ![]() − заработная плата рабочих по

− заработная плата рабочих по ![]() -му виду работ;

-му виду работ;

![]() − численность рабочих, занятых

− численность рабочих, занятых ![]() -ым видом работ.

-ым видом работ.

Таблица 7. Расчет затрат на оплату труда производственного персонала

| Месяц | Численность, чел. | Среднемесячная зарплата | Фонд оплаты труда без начисления на зарплату | Начисления на зарплату | Фонд оплаты труда с начислениями на зарплату |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Январь | 142 | 4385 | 622670 | 161894 | 784564,2 |

| Февраль | 142 | 4385 | 622670 | 161894 | 784564,2 |

| Март | 142 | 4385 | 622670 | 161894 | 784564,2 |

| 1 квартал | 142 | 4385 | 1868010 | 485683 | 2353693 |

| Апрель | 149 | 4385 | 653365 | 169875 | 823239,9 |

| Май | 164 | 4385 | 719140 | 186976 | 906116,4 |

| Июнь | 188 | 4385 | 824380 | 214339 | 1038719 |

| 2 квартал | 167 | 4385 | 2196885 | 571190 | 2768075 |

| Июль | 188 | 4385 | 824380 | 214339 | 1038719 |

| Август | 188 | 4385 | 824380 | 214339 | 1038719 |

| Сентябрь | 188 | 4385 | 824380 | 214339 | 1038719 |

| 3 квартал | 188 | 4385 | 2473140 | 643016 | 3116156 |

| Октябрь | 179 | 4385 | 784915 | 204078 | 988992,9 |

| Ноябрь | 161 | 4385 | 705985 | 183556 | 889541,1 |

| Декабрь | 137 | 4385 | 600745 | 156194 | 756938,7 |

| 4 квартал | 159 | 4385 | 2091645 | 543828 | 2635473 |

| ГОД | 164 | 4385 | 8629680 | 2243717 | 10873397 |

Постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня реализации продукции. Их удельный размер в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении − увеличиваться.

В строительстве к постоянным расходам целесообразно относить следующие виды затрат (табл. 8)

Фонд оплаты труда управленческого персонала определяется, исходя из следующих ограничений:

-по численности − на каждые 7 рабочих один служащий.

Для определения количества служащих необходимо исходить из среднегодовой численности рабочих:

![]() . (3)

. (3)

Таким образом, рассчитаем число служащих:

Чслуж = 164/7 = 23 человек,

Столько служащих не обходимо для обеспечения работы предпориятия. Расчеты приведены в таблице 7.1.

-по заработной плате − расчет производится, исходя из средней заработной платы по отдельным категориям работников, значения которой приведены в исходных данных

Таблица 7.1

| N | Наименование должности | Среднемесячная зарплата 1 работника | Количество работников | Суммарная зарплата |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Управляющий (президент) фирмы | 3075 | 1 | 3075 |

| 2 | Вице-президент по производству | 2070 | 1 | 2070 |

| 3 | Секретарь-машинистка | 945 | 2 | 1890 |

| 4 | Инженер-строитель по технической документации | 1095 | 2 | 2190 |

| 5 | Инженер-технолог | 1200 | 3 | 3600 |

| 6 | Экономист-сметчик | 1330 | 3 | 3990 |

| 7 | Бухгалтер | 2055 | 3 | 6165 |

| 8 | Диспетчер по закупкам и транспорту | 1020 | 2 | 2040 |

| 9 | Инженер по оперативно-производственному планированию | 1030 | 2 | 2060 |

| 10 | Менеджер объекта | 1700 | 2 | 3400 |

| 11 | Уборщица | 610 | 2 | 1220 |

| ИТОГО |

| 23 | 31700 |

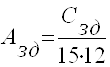

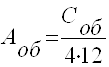

Амортизационные отчисления на полное восстановление собственных основных фондов рассчитываются, исходя из равномерного начисления износа в течение пятилетнего срока эксплуатации основного оборудования ![]() и двадцатилетней эксплуатации зданий и сооружений

и двадцатилетней эксплуатации зданий и сооружений ![]() . При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

. При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

![]() ;

;  , (4)

, (4)

где ![]() − соответственно стоимость приобретенных зданий или оборудования.

− соответственно стоимость приобретенных зданий или оборудования.

Для уже имевшихся на начало года основных фондов исходим из предположения, что здания к началу периода эксплуатировались в течение 5 лет, а оборудование - 1 год.

Тогда амортизация соответственно составит

;

;  (5)

(5)

Таким образом имеем, что оборудование было приобретено в начале года на сумму 23380 у.е., и следовательно амортизация считается на 5 лет, а здания были приобретены на на сумму 800000 у.е., и также амортизация считается на 5 лет.

Формулы расчета амортизации приобретают следующий вид:

Азд = 800000 / 20*12 = 5714

Аоб = 23380 / 5*12 = 389,7.

Таким образом, общие амортизационные отчисления составили 6103,7 у.е.

Расходы на служебные командировки, затраты на временные здания и сооружения, представительские и конторские расходы, рас-ходы на коммунальные услуги, а также прочие постоянные затраты рассчитываются в процентах от заработной платы рабочих за месяц без начислений на нее. Результаты расчетов представлены в табл. 8.

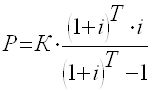

Расходы, связанные с кредитованием, определяются с учетом того, что погашение всех видов кредитов осуществляется постоянно равными долями, вносимыми ежемесячно, начиная со следующего после предоставления кредита месяца. Период погашения краткосрочного кредита равен 12 месяцам, долгосрочного кредита − 3 года. Проценты по краткосрочному кредиту составляют 10% годовых, а по долгосрочному − 12% годовых. Проценты по долгосрочному и краткосрочному кредитам начисляются только на сумму кредита, полученного в текущем году.

Определение сумм для погашения кредитов осуществляется по формуле взноса на амортизацию платежа, который включает в себя процент и суммы в оплату основной части долга, позволяющие погасить кредит в течение установленного срока:

, (6)

, (6)

где, Р − размер периодического платежа для погашения (амортизации) долга; К − сумма первоначального долга;

Т − период погашения долга, лет;

i − ставка годового процента, доли единиц.

Таким образом, для краткосрочного кредита размер периодического платежа будет равен:

Р = 200000 * [(1+0,1)1*0,1]/ [(1+0,1)1 - 1] = 16666,7

Для долгосрочного кредита размер периодического платежа будет равен:

Р = 1000000 * [(1+0,12)3*0,12]/ [(1+0,12)3 - 1] = 37777,8

Результаты заносим в табл. 8.

Таблица 8. Расчет постоянных затрат

| N | Наименование видов затрат | Я | Ф | М | 1кв | А | М | И | 2кв | И | А | С | 3кв | О | Н | Д | 4кв | год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 1 | Заработная плата руководителей, специалистов, служащих | 31700 | 31700 | 31700 | 95100 | 31700 | 31700 | 31700 | 95100 | 31700 | 31700 | 31700 | 95100 | 31700 | 31700 | 31700 | 95100 | 380400 |

| 2 | Начисления на заработную плату (38,5%) | 12204,5 | 12204,5 | 12204,5 | 36613,5 | 12204,5 | 12204,5 | 12204,5 | 36613,5 | 12204,5 | 12204,5 | 12204,5 | 36613,5 | 12204,5 | 12204,5 | 12204,5 | 36613,5 | 146454 |

| 3 | Амортизационные отчисления на полное восстановление основных фондов | 6103,7 | 6103,7 | 6103,7 | 18311,10 | 6103,7 | 6103,7 | 6103,7 | 18311,10 | 6103,7 | 6103,7 | 6103,7 | 18311,10 | 6103,7 | 6103,7 | 6103,7 | 18311,10 | 73244,40 |

| 4 | Расходы на служебные командировки | 32968 | 32968 | 32968 | 98904 | 32968 | 32968 | 32968 | 98904 | 32968 | 32968 | 32968 | 98904 | 32968 | 32968 | 32968 | 98904 | 395616 |

| 5 | Временные здания и сооружения | 100806 | 100806 | 100806 | 302418 | 100806 | 100806 | 100806 | 302418 | 100806 | 100806 | 100806 | 302418 | 100806 | 100806 | 100806 | 302418 | 1209672 |

| 6 | Конторские и представительские расходы | 5072 | 5072 | 5072 | 15216 | 5072 | 5072 | 5072 | 15216 | 5072 | 5072 | 5072 | 15216 | 5072 | 5072 | 5072 | 15216 | 60864 |

| 7 | Расходы на коммунальные услуги | 10461 | 10461 | 10461 | 31383 | 10461 | 10461 | 10461 | 31383 | 10461 | 10461 | 10461 | 31383 | 10461 | 10461 | 10461 | 31383 | 125532 |

| 8 | Расходы, связанные с долгоср кредитованием | 37777,8 | 37777,8 | 37777,8 | 113333,4 | 37777,8 | 37777,8 | 37777,8 | 113333,4 | 37777,8 | 37777,8 | 37777,8 | 113333,4 | 37777,8 | 37777,8 | 37777,8 | 113333,4 | 453333,6 |

| 9 | Расходы, связанные с кратк. кредитованием | 16666,7 | 16666,7 | 16666,7 | 50000,1 | 16666,7 | 16666,7 | 16666,7 | 50000,1 | 16666,7 | 16666,7 | 16666,7 | 50000,1 | 16666,7 | 16666,7 | 16666,7 | 50000,1 | 200000,4 |

| 10 | Прочие постоянные расходы | 50720 | 50720 | 50720 | 152160 | 50720 | 50720 | 50720 | 152160 | 50720 | 50720 | 50720 | 152160 | 50720 | 50720 | 50720 | 152160 | 608640 |

|

| ИТОГО | 304479,70 | 304479,70 | 304479,70 | 913439,10 | 304479,70 | 304479,70 | 304479,70 | 913439,10 | 304479,70 | 304479,70 | 304479,70 | 913439,10 | 304479,70 | 304479,70 | 304479,70 | 913439,10 | 3653756,40 |

6. Планирование финансовых результатов деятельности предприятия

Одна из основных задач составления плана финансовых результатов (плана прибылей и убытков) деятельности предприятия заключается в том, чтобы показать в динамике качественные и количественные изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени.

Финансовый план, с помощью которого оцениваются доходы и расходы в ближайшей перспективе, является основой для составления сметы будущих расходов предприятия и определения потребности в привлечении дополнительных финансовых средств.

Планирование финансовых результатов представлено в табл. 9.

Строка 6 "Налог на имущество" (Ни) − рассчитывается ежеквартально, а полученная сумма налога равномерно распределяется по месяцам квартала. В каждый квартал суммируется остаточная стоимость зданий и сооружений (Сзд.о), оборудования и материальных запасов. Полученная квартальная сумма налога делится равномерно по месяцам.

Таблица 9. Планирование финансовых результатов

| N | Статьи доходов и расходов | Я | Ф | М | 1кв | А | М | И | 2кв | И | А | С | 3кв | О | Н | Д | 4кв | год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 1 | Выручка от реализации продукции | 4918690 | 4918690 | 4918690 | 14756070 | 5422856 | 6249196 | 7513237 | 19185289 | 6533250 | 6533250 | 6533250 | 19599750 | 5896258 | 5027336 | 4035834 | 14959428 | 68500537 |

| 2 | Переменные затраты, всего: | 2815083,2 | 2815083,2 | 2815083,2 | 8445249,6 | 3061886,9 | 3485891,4 | 4140312 | 10688090 | 3735756 | 3735756 | 3735756 | 11207268 | 3423068,9 | 2964911,1 | 2422999,7 | 8810979,7 | 39151587,6 |

| 2.1 | Материальные затраты | 2030519 | 2030519 | 2030519 | 6091557 | 2238647 | 2579775 | 3101593 | 7920015 | 2697037 | 2697037 | 2697037 | 8091111 | 2434076 | 2075370 | 1666061 | 6175507 | 28278190 |

| 2.2 | Затраты на заработную плату с начислениями на нее | 784564,2 | 784564,2 | 784564,2 | 2353692,6 | 823239,9 | 906116,4 | 1038719 | 2768075,3 | 1038719 | 1038719 | 1038719 | 3116157 | 988992,9 | 889541,1 | 756938,7 | 2635472,7 | 10873397,6 |

| 3 | Сумма покрытия (1−2): | 2103606,8 | 2103606,8 | 2103606,8 | 6310820,4 | 2360969,1 | 2763304,6 | 3372925 | 8497198,7 | 2797494 | 2797494 | 2797494 | 8392482 | 2473189,1 | 2062424,9 | 1612834,3 | 6148448,3 | 29348949,4 |

| 4 | Постоянные расходы, всего: | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 3653756,4 |

| 5 | Чистая прибыль (убыток) до налогообложения (3−4) | 1799127,1 | 1799127,1 | 1799127,1 | 5397381,3 | 2056489,4 | 2458824,9 | 3068445,3 | 7583759,6 | 2493014,3 | 2493014,3 | 2493014,3 | 7479042,9 | 2168709,4 | 1757945,2 | 1308354,6 | 5235009,2 | 25695193 |

| 6 | Налог на имущество 2% от среднегодовой стоимости имущества (ежеквартально) | 16345,526 | 16223,452 | 16101,378 | 48670,356 | 15979,304 | 15857,23 | 15735,156 | 47571,69 | 15613,082 | 15491,008 | 15368,934 | 46473,024 | 15246,86 | 15124,786 | 15002,712 | 45374,358 | 188089,428 |

| 7 | Налог на содержание жилищного фонда −1,5% от объема реализации продукции | 73780,35 | 73780,35 | 73780,35 | 221341,05 | 81342,84 | 93737,94 | 112698,56 | 287779,34 | 97998,75 | 97998,75 | 97998,75 | 293996,25 | 88443,87 | 75410,04 | 60537,51 | 224391,42 | 1027508,06 |

| 8 | Прибыль, подлежащая налогообложению (5−6−7) | 1709001,224 | 1709123,3 | 1709245,4 | 5127369,894 | 1959167,3 | 2349229,7 | 2940011,6 | 7248408,6 | 2379402,5 | 2379524,5 | 2379646,6 | 7138573,6 | 2065018,7 | 1667410,4 | 1232814,4 | 4965243,42 | 24479595,5 |

| 9 | Налог на прибыль | 410160,2938 | 410189,59 | 410218,89 | 1230568,775 | 470200,14 | 563815,14 | 705602,78 | 1739618,1 | 571056,59 | 571085,89 | 571115,19 | 1713257,7 | 495604,48 | 400178,49 | 295875,45 | 1191658,42 | 5875102,92 |

| 10 | Прибыль, остающаяся в распоряжении организации | 1298840,93 | 1298933,7 | 1299026,5 | 3896801,119 | 1488967,1 | 1785414,6 | 2234408,8 | 5508790,5 | 1808345,9 | 1808438,7 | 1808531,4 | 5425316 | 1569414,2 | 1267231,9 | 936938,93 | 3773585 | 18604492,6 |

7. Планирование движения денежных средств

При разработке плана денежных потоков необходимо установить конкретные источники поступления денег: выручка от реализации товаров и услуг; авансы, полученные от заказчиков; средства, полученные от финансовых вложений и продажи ценных бумаг; средства, полученные от продажи части основных средств и оборудования; кредиты и займы; новые инвестиции и т.д.

Затем определяются предстоящие расходы, включая переменные на производство и реализацию продукции и постоянные, а также выплату задолженностей и процентов по ним, выплату дивидендов акционерам компании, расходы на приобретение оборудования, необходимые платежи в бюджет и т.д. Таким образом, можно определить итоговый баланс движения денежных средств на конец периода (месяца, квартала, года) как сумму остатка (баланса) на начало периода и прихода денежных средств, уменьшенного на величину понесенных расходов.

В план денежных потоков включаются только реальные поступления и расходы, планируемые на каждый конкретный период времени. Это фактически выплачиваемые деньги, а не обязательства, принятые на себя предприятием сейчас, но подлежащие оплате в будущем, они отражаются в проекте отчета о финансовых результатах деятельности и в балансе.

В качестве исходных данных для составления плана − движения денежных потоков служат результаты расчетов, полученные в разделах 1, 2, 3, 4, 5, 6. План движения денежных потоков представлен в табл. 10.

Таблица 10. План движения денежных потоков

| N | Статьи доходов и расходов | Я | Ф | М | 1кв | А | М | И | 2кв | И | А | С | 3кв | О | Н | Д | 4кв | ГОД |

| 1 | Поступления денежных средств, всего | 4479126,67 | 4918690 | 4918690 | 12676943,3 | 8533927,33 | 5973749,33 | 7091890 | 15294605 | 10750596,3 | 6533250 | 6533250 | 15244250 | 10464088,7 | 5316976,67 | 4366334,7 | 11318230 | 51853501 |

| 1.1 | Доходы прошлых периодов | - | 1639563,33 | 1639563,33 | 1639563,33 | 4918690 | 1807618,67 | 2083065,3 | 2504412,33 | 6395096,33 | 2177750 | 2177750 | 2177750 | 6533250 | 1965419,33 | 1675778,7 | 1345278 | 4986476 |

| 1.2 | Выручка от реализации | 3279126,67 | 3279126,67 | 3279126,67 | 9837380 | 3615237,33 | 4166130,67 | 5008824,7 | 12790192,7 | 4355500 | 4355500 | 4355500 | 13066500 | 3930838,67 | 3351557,33 | 2690556 | 9972952 | 45667025 |

| 1.3 | Другие источники (кредиты) | 1200000 | 1200000 | 1200000 | ||||||||||||||

| 2 | Расходы денежных средств, всего: | 4319562,9 | 3119562,9 | 3119562,9 | 10558688,7 | 3366366,6 | 3790371,1 | 4444791,7 | 11601529,1 | 4040235,7 | 4040235,7 | 4040235,7 | 12120707 | 3727548,6 | 3269390,8 | 2727479,4 | 9724418,8 | 44005344 |

| 2.1 | переменные расходы | 2815083,2 | 2815083,2 | 2815083,2 | 8445249,6 | 3061886,9 | 3485891,4 | 4140312 | 10688090 | 3735756 | 3735756 | 3735756 | 11207268 | 3423068,9 | 2964911,1 | 2422999,7 | 8810979,7 | 39151588 |

| 2.2 | постоянные расходы | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 304479,7 | 304479,7 | 304479,7 | 913439,1 | 3653756,4 |

| 2.3 | разное (покупка оборудования) | 1200000 | 1200000 | 1200000 | ||||||||||||||

| 3 | Прибыль (убыток) за период | 159563,767 | 1799127,1 | 1799127,1 | 2118254,63 | 5167560,73 | 2183378,23 | 2647098,3 | 3693075,9 | 6710360,63 | 2493014,3 | 2493014,3 | 3123542,9 | 6736540,07 | 2047585,87 | 1638855,3 | 1593811,2 | 7848156,7 |

| 4 | Остаток на конец периода | 159563,767 | 1958690,87 | 3757817,97 | 8925378,7 | 11108756,9 | 13755855 | 20466215,9 | 22959230,2 | 25452244 | 32188784,5 | 34236370,4 | 35875226 | 35875226 | ||||

| 5 | Балансовый остаток на начало периода | 4998383 | 6797510,1 | 8596637,2 | 13764197,9 | 15947576,2 | 18594674 | 25305035,1 | 27798049,4 | 30291064 | 37027603,8 | 39075189,6 | 40714045 | 40714045 | ||||

| 6 | Балансовый остаток на конец периода | 5157946,77 | 8596637,2 | 10395764,3 | 18931758,7 | 18130954,4 | 21241773 | 32015395,7 | 30291063,7 | 32784078 | 43764143,8 | 41122775,5 | 42352900 | 42352900 |

8. Основные финансовые коэффициенты

Оценка результатов хозяйственной деятельности предприятия включает, прежде всего, анализ структуры активов и пассивов.

Для проекта необходимо рассчитать следующие основные финансовые коэффициенты отчетности:

1) коэффициенты ликвидности;

2) коэффициенты деловой активности;

3) коэффициенты рентабельности;

4) коэффициенты платежеспособности или структуры капитала.

Похожие работы

... числом количественных измерителей – синтетических (или интегральных) показателей, причем необходимо применение системы измерителей инвестиционного климата регионов (рис. 3). Логическая схема определения уровня инвестиционной привлекательности региона как интегрального показателя, суммирующего разнонаправленное влияние показателей инвестиционного потенциала и некоммерческого регионального ...

... , поэтому мы не можем его игнорировать. Просто российский путь – это, как правило, путь тернистый...[4] 1.2 Роль экологического фактора на развитие города Дзержинска 1.2.1 Описание программы, проводимой городской Администрацией, для улучшения инвестициооной привлекательности города Программа экологического развития города Дзержинска основана на том, что городская администрация стремится ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

0 комментариев