Основные положения инвестиционного проектирования

Потенциальной ёмкости рынка, т.е. общего количества товаров которые покупатели данного рынка могут приобрести за определённое время

Анализ финансового состояния ОАО СК «Стройком»

Инвестиционный проект строительства жилого дома ОАО СК «Стройком»

Технология строительства жилого дома

Капитальные вложения

Риски

Навигация

Основные положения инвестиционного проектирования

Инвстиционный проект строительства жилого дома ОАО "Стройком"

139798

знаков

14

таблиц

4

изображения

1.2 Основные положения инвестиционного проектирования

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название «инвестиционного проекта». Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект – это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована.

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы:

1. Формулировка проекта (иногда используется термин идентификация). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

2. Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях – коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

3. Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

4. Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и / или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

5. Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим:

1. Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования, и необходимо обосновать преимущества одного из них.

2. Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т. к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

3. Увеличение выпуска продукции и / или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

4. Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия [8, с. 29].

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев – какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

6. Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля и т.д.

После формулировки бизнес идеи будущего инвестиционного проекта естественным образом возникает вопрос, способно ли предприятие реализовать эту идею в принципе. Для ответа на этот вопрос необходимо проанализировать состояние отрасли экономики, к которой принадлежит предприятие, и сравнительное положение предприятия в рамках отрасли. Данный анализ и составляет содержание предварительной стадии разработки и анализа инвестиционного проекта. В практике западного проектного анализа принято использовать следующие два критерия:

– зрелость отрасли;

– конкурентоспособность предприятия (его положения на рынке).

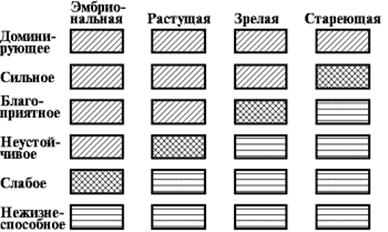

Анализ зрелости отрасли принято производить, относя ее к одному из четырех состояний развития: эмбриональному, растущему, зрелому и стареющему.

В соответствии со вторым критерием необходимо установить конкурентоспособность предприятия в рамках отрасли, к которой оно принадлежит. Другими словами, необходимо выяснить сравнительное с другими предприятиями положение данного предприятия на целевом рынке товаров или услуг. Принято использовать шесть основных состояний предприятия: доминирующее, сильное, благоприятное, неустойчивое, слабое, нежизнеспособное.

Сопоставляя критерии зрелости отрасли и конкурентной способности предприятия, мы можем представить матрицу жизненных циклов предприятия.

Представленная на рисунке 1 матрица носит конструктивный характер, устанавливая не только положение предприятия, но и давая принципиальные рекомендации по дальнейшему развитию.

Рисунок 1 – Матрица наборов жизненных циклов

Конечным результатом предварительной стадии анализа проекта является установление положения конкретного предприятия по указанным критериям.

Исходя из приведенной формализации, может быть рассмотрена одна из возможных стратегий развития предприятия, представленных в таблице 1.

Таблица 1 – Стратегии развития предприятия

| Положение | Стадии зрелости | |||||

| на рынке | Эмбриональная | Растущая | Зрелая | Стареющая | ||

| Доминирующее | Инвестируйте быстрей требований рынка | Удерживайте позиции. Удерживайте долю | Удерживайте позиции. Развивайтесь вместе с отраслью | Удерживайте позиции | ||

| Сильное | Инвестируйте со скоростью, диктуемой рынком | Попытайтесь улучшить положение. | Удерживайте позиции. Развивайтесь | Удерживайте позиции или подводите итоги | ||

| Неустойчивое | Избирательно подходите к завоеванию позиций | Найдите свою нишу и обороняйтесь | Найдите нишу и удерживайте ее или постепенно уходите | Уходите постепенно или сразу | ||

| Слабое | Вверх или вон | Перестраивайтесь или уходите совсем | Перестраивайтесь или постепенно уходите | Уходите сразу | ||

| Благоприятное | Избирательно или целиком увеличивайте долю. Все силы на увеличение рыночной доли | Попытайтесь улучшить положение. Избирательное увеличение доли | Выжидание или стабилизация. Найдите нишу и пытайтесь защищаться | Подводите итоги или постепенно уходите | ||

Новый проект почти наверное обречен на неудачу, если положение предприятия соответствует нижней правой части матрицы.

Стадия предварительного анализа не должна быть продолжительной по времени, и выводы, которые делаются на предварительном этапе преимущественно, базируются на качественных оценках. Тем не менее, эта стадия необходима, по крайней мере, по следующим двум причинам:

– при дальнейшем общении со стратегическим инвестором вопросы зрелости отрасли и конкурентного положения предприятия обязательно будут подниматься и к этому необходимо быть готовым заранее;

– если менеджеры предприятия не позаботятся об этом анализе, то стратегический инвестор сделает это сам и его выводы могут быть не столь благоприятными.

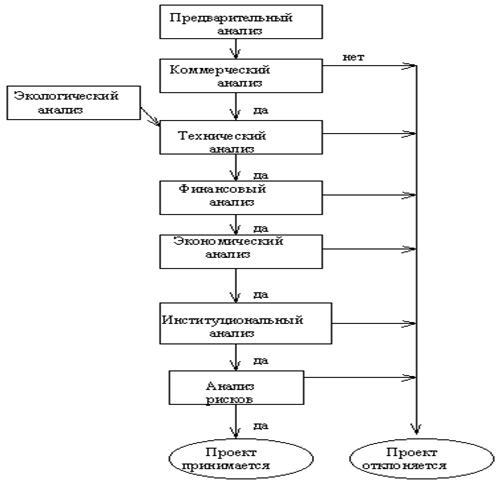

Несмотря на разнообразие проектов их анализ обычно следует некоторой общей схеме, которая включает специальные разделы, оценивающие коммерческую, техническую, финансовую, экономическую и институциональную выполнимость проекта. Добропорядочный, с точки зрения стратегического инвестора, проект должен оканчиваться анализом риска. На рисунке 2 представлена общая последовательность анализа проекта [10, с. 26].

Рисунок 2 – Общая последовательность анализа проекта

Задачей технического анализа инвестиционного проекта является:

– определение технологий, наиболее подходящих с точки зрения целей проекта;

– анализ местных условий, в том числе доступности и стоимости сырья, энергии, рабочей силы;

– проверка наличия потенциальных возможностей планирования и осуществления проекта.

Технический анализ обычно производится группой собственных экспертов предприятия с возможным привлечением узких специалистов. Стандартная процедура технического анализа начинается с анализа собственных существующих технологий. При этом необходимо руководствоваться следующими критериями: (1) технология должна себя хорошо зарекомендовать ранее, то есть быть стандартной, (2) технология не должна быть ориентирована на импортное оборудование и сырье.

Если оказывается невозможным использовать собственную технологию, то проводится анализ возможности привлечения зарубежной технологии и оборудования по одной из возможных схем:

– совместное предприятие с иностранной фирмой – частичное инвестирование и полное обеспечение всеми технологиями;

– покупка оборудования, которое реализует технологическое know-how;

– «turn-key» – покупка оборудования, постройка завода, наладка технологического процесса;

– «product-in-hand» – «turn-key» плюс обучение персонала до тех пор, пока предприятие не произведет необходимый готовый продукт;

– покупка лицензий на производство;

– техническая помощь со стороны зарубежного технолога.

Правило выбора технологии предусматривает комплексный анализ некоторых альтернативных технологий и выбор наилучшего варианта на основе какого-либо агрегированного критерия.

Ключевые факторы выбора среди альтернативных технологий сводятся к анализу следующих аспектов использования технологий:

1. Прежнее использование выбранных технологий в сходных масштабах (масштабы могут быть слишком велики для конкретного рынка).

2. Доступность сырья (сколько потенциальных поставщиков, какие их производственные мощности, качество сырья, каково количество других потребителей сырья, стоимость сырья, метод и стоимость доставки, риск в отношении окружающей среды).

3. Коммунальные услуги и коммуникации.

4. Нужно быть уверенным, что организация, которая продает технологию, имеет на нее патент или лицензию.

5. По крайней мере начальное сопровождение производства продавцом технологии.

6. Приспособленность технологии к местным условиям (температура, влажность и т.п.).

7. Загрузочный фактор (в процентах от номинальной мощности по условиям проекта) и время для выхода на устойчивое состояние, соответствующее полной производительности.

8. Безопасность и экология.

9. Капитальные и производственные затраты.

Расчет обобщенного критерия производится по формуле:

![]() , (1)

, (1)

где w – вес частного критерия;

Gk – величина частного критерия.

Наилучшим принимается технический проект, который имеет наибольшее значение критерия. В частности, в рассмотренном примере технические альтернативы А и D почти одинаковые, но можно отдать предпочтение D [11, с. 58].

Институциональный анализ оценивает возможность успешного выполнения инвестиционного проекта с учетом организационной, правовой, политической и административной обстановки. Этот раздел инвестиционного проекта является не количественным и не финансовым. Его главная задача – оценить совокупность внутренних и внешних факторов, сопровождающих инвестиционный проект.

Оценка внутренних факторов обычно производится по следующей схеме:

1. Анализ возможностей производственного менеджмента. Хорошо известно, что плохой менеджмент в состоянии завалить любой, даже сверх хороший проект. Анализируя производственный менеджмент предприятия, необходимо сфокусироваться на следующих вопросах:

– опыт и квалификация менеджеров предприятия;

– их мотивация в рамках проекта (например, в виде доли от прибыли);

– совместимость менеджеров с целями проекта и основными этическими и культурными ценностями проекта.

2. Анализ трудовых ресурсов. Трудовые ресурсы, которые планируется привлечь для реализации проекта должны соответствовать уровню используемых в проекте технологий. Данный вопрос становится актуальным в случае использования принципиально новой для предприятия зарубежной или отечественной технологии. Может сложиться ситуация, когда культура производства на предприятии попросту не соответствует разрабатываемому проекту, и тогда необходимо либо обучать рабочих, либо нанимать новых.

3. Анализ организационной структуры. Данный раздел инвестиционного проекта является наиболее сложным, учитывая практически полное отсутствие опыта на украинских предприятиях в этом вопросе. Принятая на предприятии организационная структура не должна тормозить развитие проекта. Необходимо проанализировать, как происходит на предприятии процесс принятия решений и как осуществляется распределение ответственности за их выполнение.

1.3 Основные критерии эффективности инвестиционного проекта и методы их оценкиМеждународная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2. Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

3. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме:

Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2,…, CFn. Инвестиции признаются эффективными, если этот поток достаточен для:

– возврата исходной суммы капитальных вложений;

– обеспечение требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

– дисконтированный срок окупаемости (DPB);

– чистое современное значение инвестиционного проекта (NPV);

– внутренняя норма прибыльности (доходности, рентабельности) (IRR).

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

– для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить;

– для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. гораздо более привлекательным.

Метод чистого современного значения (NPV – метод)Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

![]() , (2)

, (2)

где CFi – чистый денежный поток; r – стоимость капитала, привлеченного для инвестиционного проекта.

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается [15, с. 254].

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

– дополнительный объем продаж и увеличение цены товара;

– уменьшение валовых издержек (снижение себестоимости товаров);

– остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

– высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

– начальные инвестиции в первый год(ы) инвестиционного проекта;

– увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

– ремонт и техническое обслуживание оборудования;

– дополнительные непроизводственные издержки (социальные, экологические и т.п.).

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Влияние инфляции на оценку эффективности инвестиций. Анализ влияния инфляции может быть произведен для двух вариантов:

– темп инфляции различный по отдельным составляющим ресурсов (входных и выходных);

– темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта. Рассмотрим это явление на конкретном примере.

В общем случае, если rр – реальная процентная ставка прибыльности, а Т – темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы:

![]() , (3)

, (3)

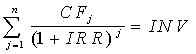

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) – это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов [11, с. 185].

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

, (4)

, (4)

где, CFj – входной денежный поток в j-й период;

INV – значение инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

– если значение IRR выше или равно стоимости капитала, то проект принимается;

– если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объясняющий сущность решения. Сравнение NPV и IRR методов. К сожалению NPV и IRR методы могут конфликтовать друг с другом.

Принятие решения по критерию наименьшей стоимости. Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации. Допущения, принятые при оценке эффективности.В заключение отметим одно важное для понимания инвестиционных технологий обстоятельство: какие допущения принимаются при расчете показателей эффективности и в какой мере они соответствуют реальной практике.

При использовании всех методов существенно были использованы следующие два допущения:

1. Потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассмотренных выше инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года.

2. Денежные потоки, которые генерируются инвестициями немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет по крайней мере таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения, разумеется, не полностью соответствуют реальному положению дел, однако, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности [9, с. 261].

1.4 Расчетные схемы оценки показателей эффективности инвестиционных проектов

Прогноз прибыли от реализации инвестиционного проекта производится с помощью стандартного подхода, предполагающего последовательное вычитание из доходов предприятия (выручки) всех его издержек, в число которых включаются издержки на приобретение сырья и материалов, покупных изделий и полуфабрикатов, зарплата основных рабочих, издержки на энергию и топливо, амортизация, административные затраты, издержки, связанные с продажей и налоги.

Особое внимание уделим налогам, которые инвариантны по отношению к типу производства. Все налоговые платежи подразделяются на три группы, согласно следующей схеме, представленной на рисунке 1.4: налоговые издержки, включенные в себестоимость, налоговые платежи, включенные в цену и налог на прибыль. Наиболее часто меняющаяся часть – это налоги, относимые на себестоимость продукции. Прогноз прибыли необходимо производить исходя из системы налогов, действующей на момент разработки инвестиционного проекта.

Рисунок 3 – Классификация налоговых издержек

Оба эти подхода используют в качестве исходной информации прибыль предприятия до амортизации, процентных платежей и налога на прибыль. Этот показатель часто обозначают с помощью аббревиатуры EBDIT, от английского Earnings Before Depreciation, Interest and Taxes.

Важно отметить, что при разработке инвестиционного проекта рекомендуется производить прогноз данных первого года с разбивкой по месяцам, второго года – по кварталам, а для всех оставшихся лет прогноз осуществляется по итоговым годовым значениям. В некоторых случаях прогноз прибыли осуществляется по итоговым годовым показателям.

Поскольку окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а не прибыли) с исходным объемом инвестиций, полученные значения показателя чистой прибыли до амортизации, процентов и налога на прибыль необходимо пересчитать в величину денежного потока. Это может быть сделано с помощью двух расчетных схем, в зависимости от способа оценки расчетного показателя дисконта: традиционная схема и схема собственного капитала.

В дальнейшем эти две схемы рассматриваются отдельно.

Традиционная схема расчета показателей эффективностиДанная схема имеет следующие особенности:

– в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта;

– в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC;

– при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части кредитной инвестиции.

Амортизация добавляется к чистой прибыли, так как не является денежным видом издержек и включается в валовые издержки для целей установления налога на прибыль.

Под «высвобождением рабочего капитала» понимается объем инвестиций в оборотные средства предприятия, связанные с увеличением дебиторской задолженности и товарно-материальных запасов, которые к концу проекта ликвидируются, что приводит к дополнительному положительному денежному потоку. Понятно, что этот денежный поток появляется только в последний год таблицы.

Остаточная стоимость оборудования также квалифицируется как положительный денежный поток в последний год проекта, так как допускается, что оборудование будет продано по остаточной стоимости или будет использовано для целей другого проекта.

Дополнительные денежные потоки в связи с изменением рабочего капитала появляются в том случае, когда основные статьи оборотных средств предприятия (дебиторская задолженность и товарно-материальные запасы) и краткосрочных обязательств (кредиторская задолженность) изменяются в процессе реализации проекта. Это является, главным образом, следствием изменения объема реализации предприятия. Действительно, если объем реализации увеличивается согласно проекту на 10 процентов, то пропорционально этому увеличивается дебиторская задолженность. Такое же положение имеет место для изменения статьи «товарно-материальные запасы». Увеличение кредиторской задолженности, наоборот, соответствует увеличению денежного потока [8, с. 156].

Возникает естественный вопрос: почему при расчете денежного потока не были учтены процентные платежи и погашение основной части долга. Дело в том, что дисконтирование денежных потоков производится в соответствии с показателем дисконта, равным взвешенной средней стоимости капитала (в которую в качестве одной из компонент входит стоимость долга) и все дисконтированные денежные потоки при определении показателя NPV сравниваются с общей суммой инвестиций (в которую в качестве одной из компонент входит кредитная доля совокупности финансовых ресурсов, привлеченных для проекта). Напомним, что процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных). Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV.

Расчетная схема для оценки эффективности инвестиций приобретает законченный вид.

1. Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость капитала WACC.

2. Производим расчет показателя NPV по следующей формуле:

![]() , (5)

, (5)

где INV – суммарный объем инвестиций; r = WACC.

3. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

![]() , (6)

, (6)

Полученное значение внутренней нормы прибыльности затем сравнивается с взвешенной средней стоимостью капитала, и проект принимается с точки зрения финансовой эффективности, если IRR > WACC.

Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

– в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в каче качестве расчетного объема инвестиций принимаются только собственные инвестиции,

– в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала,

– при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

Расчет показателей эффективности производится с помощью следующей процедуры.

1. Оцениваем стоимость собственного капитала компании rE.

2. Производим расчет показателя NPV по следующей формуле:

![]() , (7)

, (7)

где INVЕ – объем собственных инвестиций; r = rE.

3. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

![]()

Полученное значение внутренней нормы доходности затем сравнивается со стоимостью собственного капитала, и проект принимается, если IRR > rE.

По существу, в соответствии со второй схемой оценивается эффективность применения собственного капитала предприятия. Все кредитные элементы инвестиционной схемы «изымаются» из расчета.

Приведенные расчетные схемы приводят обычно к одинаковому результату. Тем не менее, второй подход, предполагающий оценку эффективности применения собственного капитала, является более наглядным для кредитного инвестора и более гибким.

В самом деле, кредитный инвестор в процессе анализа проекта может наблюдать в виде численных значений процентные платежи и погашение основной части долга в расчетной схеме прогноза денежных потоков. Результирующий денежный поток он расценивает в качестве элемента гарантии платежеспособности предприятия – если предприятие не будет в состоянии реализовать все свои планы в отношении объемов реализации и валовых издержек, то это может снизить результирующие денежные потоки, но наличие больших положительных чистых денежных потоков повышает уверенность кредитора в том, что он вернет свои деньги и получит проценты, так как имеет более высокий приоритет [4, с. 18].

Второе преимущество схемы собственного капитала заключается в его большей гибкости. Если схема обслуживания долга носит характер существенно неодинаковых годовых выплат, например, кредитор может предоставить отсрочку от погашения основной части долга на два года, то традиционная схема не «почувствует» этой особенности, тогда как в рамках схемы собственного капитала это адекватно отразится на результатах оценки эффективности проекта.

1.5 Анализ методики разработки бизнес-плана

Бизнес-план состоит из следующих разделов:

1. Возможности фирмы (резюме).

2. Виды товаров (услуг).

3. Рынки сбыта товаров (услуг).

4. Конкуренция на рынках сбыта.

5. План маркетинга.

6. План производства.

7. Организационный план.

8. Правовое обеспечение деятельности фирмы.

9. Оценка риска и страхования.

10. Финансовый план.

Возможности фирмы.В условиях рынка руководство каждой фирмы должно постоянно ставить перед собой следующие вопросы:

– что представляет собой фирма;

– кто является покупателем товаров и услуг фирмы;

– каковы потребности этих покупателей и что именно ценно для них в товарах и услугах фирмы;

– какой станет фирма в перспективе;

– какой она должна быть.

На эти вопросы требуется дать обстоятельные ответы, совокупность этих ответов по существу является программой деятельности фирмы. При разработке программы должны быть четко определены направленность и сферы деятельности фирмы.

Границами сфер деятельности могут быть производимые товары, существующие рынки или сегменты рынков, а также технологические возможности фирмы. Разработка программы развития фирмы является первым этапом стратегического планирования. Стратегическое планирование – это управленческая деятельность по созданию и поддержанию стратегического соответствия между целями фирмы, потенциальными возможностями и шансами в сфере маркетинга.

Задача руководства фирмы – создать хозяйственный механизм, обеспечивающий наиболее быструю адаптацию фирмы к изменяющимся внешним условиям. Это позволяет уменьшить неопределенность и риск в хозяйственной деятельности, обеспечить концентрацию ресурсов на выбранных приоритетных направлениях.

Стратегия формулирует основные цели фирмы и пути их достижения таким образом, чтобы обеспечить единую направленность действий всего коллектива фирмы.

Исходя из сказанного, смысл стратегического планирования состоит в следующем:

1. Создание условий для сдерживания стремления руководителей к максимальной прибыли, в ущерб достижению долговременных целей.

2. Ориентирование руководителей в большей степени на предвидение будущих изменений внешней среды, нежели на реагирование на уже происходящие изменения.

3. Создание условий руководству фирмы для установления обоснованных приоритетов распределения ресурсов, с целью их мобилизации для достижения конкретных поставленных целей.

Важным фактором стратегического планирования является то, чтобы стратегия, разработанная руководителями высшего звена управления фирмой, была бы поддержана руководителями среднего звена и всеми работниками фирмы. Работники фирмы должны четко представлять свою роль в деятельности фирмы и достижении ее долговременных и краткосрочных целей, для чего они должны быть достаточно информированы.

Очевидно, что без ясной формулировки целей нет возможности выполнить последнее правило и, следовательно, объединить усилия всех работников. Таким образом, вторым этапом стратегического планирования является определение целей и задач фирмы.

При формулировании целей фирмы рекомендуется использовать как количественные показатели (доли рынков фирмы по странам, товарам или их сегментам; объемы продаж товаров и услуг на рынках в натуральном и денежном выражении; размер прибыли фирмы; производственные издержки по изготовлению и сбыту продукции), так и качественные показатели, характеризующие освоение новых рынков, разработку и сбыт новой продукции, охрану окружающей среды в тех странах, где действует фирма, обеспечение занятости на местах где фирма ведет работу(торговлю) или открывает филиалы.

В настоящее время в условиях перехода России к рыночной экономике для стратегического планирования фирмы может быть использована следующая схема:

Программа деятельности фирмы – выжить в экономического спада и роста инфляции в стране. Цели фирмы:

1. Как можно быстрее адаптировать хозяйственную деятельность и систему управления фирмой к изменяющимся внешним и внутренним экономическим условиям.

2. Максимально сохранить коллектив специалистов и руководящих работников, имеющихся на фирме.

3. Обеспечить стабильное финансовое и материальное положение фирмы в отрасли и на ее целевых рынках.

Стратегия фирмы:

1. Максимально участвовать в государственных программах развития и производства товаров и услуг дотируемых за счет бюджетных ассигнований.

2. Вести постоянный поиск российских заказчиков на товары и услуги, которые могут быть произведены (предоставлены) фирмой.

3. Проанализировать спрос, определить перечень и организовать выпуск новых товаров и предоставление новых услуг, которые отвечают возможностям фирмы и могут распространяться среди населения непосредственно или через торговую сеть.

4. Организовать эффективную рекламу всех товаров и услуг фирмы.

5. Вести постоянный поиск зарубежных заказов на товары и услуги, которые могут быть произведены (предоставлены) фирмой.

6. Проводить активную коммерческую деятельность (сдача в аренду помещений и территорий, кредитование, сбыт товаров других фирм и т.д.).

7. Уменьшение производственных издержек и накладных расходов, производимым фирмой товарам и услугам.

Чем четче выдвигает фирма свои цели в рамках количества места и времени, тем конкретнее может быть разработана стратегия их достижения.

Подцели определяют возможные направления увеличения прибыли фирмы. Рост сбыта, снижения издержек и повышения продажной цены, связанной с разработкой новой, более качественной продукции. Для достижения поставленной общей цели и подцелей сформулированы пять возможных стратегий для каждой из принятых стратегий, рекомендуется разработать планы конкретных мероприятий, в которых необходимо ответить на следующие вопросы:

– чем будет заниматься фирма в планируемый период;

– ккакие средства необходимы для этого и где их планируется получить;

– чем предлагаемые фирмой товары (услуги) лучше подобной продукции конкурентов и почему потребители захотят приобрести именно их;

– какие объемы продаж товаров прогнозируются в ближайшие годы;

– какова ожидаемая выручка от продаж;

– каковы планируемые затраты на производство товаров;

– какая ожидается чистая прибыль;

– каков уровень прибыльности инвестиций в это дело;

– по истечении какого срока заемные средства могут быть гарантированно возвращены.

Далее необходимо рассмотреть условия работы фирмы, в качестве которых можно назвать, например, следующие факторы:

– циклы деловой активности фирмы;

– изменение конъюнктуры рынка;

– наличие рабочей силы;

– источники материальных и финансовых ресурсов;

– взаимодействие с государственными организациями, органами и предприятиями отрасли;

– основные конкуренты фирмы и другие факторы [26, с. 18].

В этом разделе рекомендуется сообщить основные данные о фирме, т.е. характерные условия работы фирмы, данные о создании и регистрации фирмы, форме собственности, уставном фонде, структуре капитала, контактные телефоны руководства фирмы.

Виды товаров и услуг.В настоящее время в отечественной экономике разумно поступает тот предприниматель, который для своего бизнеса выбирает товары и услуги, производство или оказание которых требует минимальной кооперации и поставок со стороны или где достижима широкая заменяемость исходного сырья и материалов. Планирование ассортимента товаров (услуг) является важнейшей функцией менеджмента фирмы. Прежде всего здесь должны учитываться возможности фирмы: производственные, финансовые, материальные ресурсы, система сбыта продукции, квалификация имеющегося персонала и т.д. Далее должны учитываться потребности рынка и требования потенциальных покупателей к показателям товаров.

В результате анализа информации о возможностях фирмы и рыночных требованиях фирма может выбрать ассортимент, приспособить его к отдельным сегментам рынка. Тем самым определяется место, которое каждый товар занимает на рынке среди товаров-аналогов и товаров-конкурентов.

Далее фирма проводит целенаправленную деятельность по повышению качества, выбранного ассортимента товаров, добиваясь наибольшего соответствия его показателей потребительским требованиям. При выборе ассортимента товаров необходимо учитывать, что вся продукция предлагаемая для продажи может быть условно разделена в зависимости от уровня качества на четыре группы: высшая, конкурентоспособная, пониженная, с низкой конкурентоспособностью.

При формировании ассортимента товаров весьма полезным для фирмы может стать опыт маркетинговой деятельности по исследованию жизненного цикла товаров (ЖЦТ).

ЖЦТ – это период времени, в течение которого товар разрабатывается, внедряется и реализуется на рынке. Концепция ЖЦТ используется при создании и сбыте продукции, разработке стратегии маркетинга с момента поступления товара на рынок до его снятия с рынка. ЖЦТ может быть представлен как определенная последовательность различных стадий существования товара на рынке, ограниченных определенными временными рамками.

Динамика жизни товара определяет объем возможных или фактических продаж в каждом периоде времени существования спроса на него.

Принято выделять следующие виды ЖЦТ:

1. Традиционный, т.е. постепенные рост и падение спроса.

2. Бум (мода), т.е. быстрый рост спроса и сохранение его на высоком уровне достаточно длительное время.

3. Увлечение, т.е. быстрый рост и быстрое падение спроса.

4. Сезонность, т.е. ритмичность сохранения спроса на высоком уровне по временам года и др.

Однако, несмотря на разнообразие жизненных циклов товаров можно выделить основные стадии, характерные для всех вариантов:

– разработка;

– внедрение;

– рост спроса;

– зрелость (стабилизация);

– спад спроса.

Таким образом, товарная политика фирм складывается из 3-х элементов:

– своевременное внесение в товар изменений (модификация);

– создание и внедрение на рынок нового товара;

– прекращение производства товара не имеющего спроса.

Основными побудителями политики модификации обычно служат требования потребителей, обычаи страны, климатические условия, социально-культурный уровень населения, возможности ремонтных и обслуживающих организаций, стоимость рабочей силы, система налогообложения, тарифы и т.д.

Рынки сбыта товаров и услуг.Одна из основных задач фирмы – определение ёмкости каждого конкретного рынка для каждого товара (услуги). Эти показатели будут характеризовать возможные объёмы сбыта. Они определяются натуральным и стоимостными показателями реализованных или потенциально реализованных товаров в течении определённого периода. При этом необходимо учитывать, что при анализе ёмкости рынка необходимо произвести оценку:

0 комментариев