Теоретические основы источников финансирования

Заемные источники финансирования предприятия

Управление собственными и заёмными средствами

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников

Определение объема эмиссии

Выбор необходимых видов привлекаемого банковского кредита

Проблемы привлечения долгосрочных источников финансирования деятельности российских предприятий в условиях финансового кризиса

Навигация

Управление собственными и заёмными средствами

Источники финансирования хозяйственной деятельности предприятия

81416

знаков

3

таблицы

2

изображения

2.1 Управление собственными и заёмными средствами

Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой «чистые активы предприятия».[8]

Общая сумма собственного капитала предприятия отражается итогом первого раздела «Пассива» отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную его часть (т.е. сумму средств, вложенных собственниками предприятия в процессе его создания) и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности.

Основу первой части собственного капитала предприятия составляет его уставной капитал.

Вторую часть собственного капитала представляют дополнительно вложенный капитал, резервный капитал, нераспределенная прибыль и некоторые другие его виды.

Формирование собственного капитала предприятия подчинено двум основным целям:

1. Формированию за счет собственного капитала необходимого объема внеоборотных активов. Сумма собственного капитала предприятия, авансированная в разнообразные виды его внеоборотных активов (основные средства; нематериальные активы; незавершенные строительство; долгосрочные финансовые инвестиции и др.), характеризуется термином собственный основной капитал.

Сумму собственного основного капитала предприятия рассчитывают по следующей формуле:

СКОС = ВА-ДЗКВ

где СКОС — сумма собственного основного капитала, сформированного предприятием;

ВА — общая сумма внеоборотных активов предприятия;

ДЗКВ — сумма долгосрочного заемного капитала, используемого для финансирования внеоборотных активов предприятия.[9]

2. Формированию за счет собственного капитала определенного объема оборотных активов. Сумма собственного капитала, авансированная в разнообразные виды его оборотных активов (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции; текущую дебиторскую задолженность; денежные активы и др.), характеризуется термином собственный оборотный капитал.

Сумму собственного оборотного капитала предприятия рассчитывают по следующей формуле:

СКОб = ОА-ДКЗО – КЗК

где СКОб — сумма собственного оборотного капитала, сформированного предприятием;

ОА — общая сумма оборотных активов предприятия;

ДЗКо — сумма долгосрочного заемного капитала, используемого для финансирования оборотных, активов предприятия;

КЗК — сумма краткосрочного заемного капитала, привлеченного предприятием.

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с

формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием

собственных финансовых ресурсов они классифицируются по источникам этого формирования.

В составе внутренних источников формирования собственных финансовых ресурсов. Основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов.

Определенную роль в составе внутренних источников играют также амортизационные отчисления; хотя сумму собственного капитала предприятия они не увеличивают.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого или акционерного капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня).

В число прочих внешних источников формирования собственных финансовых ресурсов входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Приумножение собственного капитала предприятия связано в первую очередь с управлением формированием его собственных финансовых ресурсов. Основной задачей этого управления является обеспечение необходимого уровня самофинансирования развития хозяйственной деятельности предприятия в предстоящем периоде.

1. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

§ На первой стадии анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем, объеме формирования финансовых ресурсов в предплановом периоде.

§ На второй стадии анализа рассматриваются внутренние и внешние источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала из различных источников.

§ На третьей стадии анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «суммы прироста чистых активов предприятия». Его динамика отражает тенденцию уровня обеспеченности развития предприятия собственными финансовыми ресурсами.

2. Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей формуле:

ПОФР = ![]() - СКН - ПР

- СКН - ПР

где ПОФР — общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

ПК — общая потребность в капитале на конец планового периода;

УСК — планируемый удельный вес собственного капитала в общей его сумме;

СКН — сумма собственного капитала на начало планируемого периода;

ПР — сумма прибыли, направляемой на потребление в плановом периоде.

3. Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала, формируемого за счет внутренних и внешних источников.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. При изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из необходимости максимизации совокупной их суммы.

ЧП + АО®СФРМАКС

где ЧП — планируемая сумма чистой прибыли предприятия;

АО — планируемая сумма амортизационных отчислений;

СФРМАКС — максимальная сумма собственных финансовых ресурсов, формируемых за счет внутренних источников.[10]

Похожие работы

... она является одной из форм резерва собственных финансовых ресурсов организации, обеспечивающих её производственное развитие в предстоящем периоде. 1.2 Характеристика собственных источников финансирования предприятия Внутренние источники финансирования предприятия - это его собственные средства: прибыль и амортизационные отчисления. Внешние источники финансирования - это различные заемные и ...

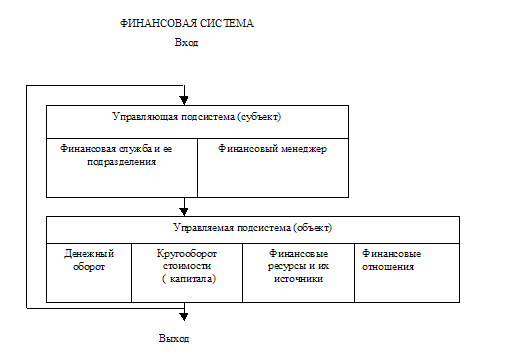

... субъекта управления (управляющая подсистема). Основной целью финансового менеджмента является повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли. 2. Анализ финансово-хозяйственной деятельности ООО «Палан» 2.1 Экономическая характеристика ООО «Палан» Общество с ограниченной ответственностью « ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... , поскольку они относятся к основной, приносящей доход деятельности финансовой компании. Одним из инструментов исследования рынка и сохранения конкурентоспособности является анализ финансово-хозяйственной деятельности предприятия, в том числе и анализ его финансового состояния. Порядок и инструментарий анализа, который осуществляется с целью принятия финансовых решений, определяется самой логикой ...

0 комментариев