Навигация

Компьютерные модели оценки и анализа рисков

58862

знака

11

таблиц

0

изображений

Содержание

Введение

1.Компьютерные модели оценки и анализа инвестиционных рисков: характеристика, перспективы применения

1.1.Пакет COMFAR 2.1

1.2.Пакет PROPSPIN

1.3.Пакет «Альт-Инвест»

1.4.Пакет «Project Expert 5»

1.5.Пакет «Инвестор 4.1».

1.6.Пакет«ТЭО-Инвест».

1.7.Пакет «Инвест-Проект».

1.8.Пакет FOCCAL.

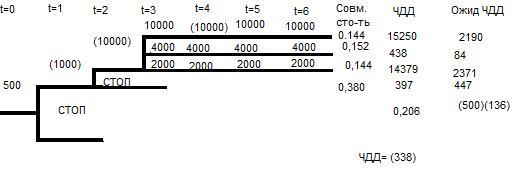

2. Пример расчета NPV проекта

Заключение

Список использованной литературы

Введение

В последние годы XX в. появилось множество программных продуктов и средств, расширяющих возможности оценки эффективности инвестиционных проектов. Все они базируются на разработанных ЮНИДО методических подходах, которые постоянно совершенствуются при содействии множества стран, включая Россию. Отдать предпочтение какой-либо одной программе весьма сложно, поскольку каждая из них предназначена для определенных целей и условий реализации.

В России получили распространение два вида компьютерных имтирующих систем оценки инвестиционных проектов.

Программные продукты первого вида предназначены для оценки финансовых результатов прошлой деятельности, отраженных в отчетности за истекший (на момент анализа) период, а также будущего потенциала предприятия, т.е. по существу для экономической диагностики хозяйственной деятельности предприятия в целях выработки рекомендаций по ее совершенствованию. К этой группе можно отнести пакеты: «Альт-Финансы» фирмы «Альт» (Санкт-Петербург), «Аналитик 4.0» фирмы ИНЭК, «Финансовый анализ 1.0» фирмы «Интеллект-Сервис» и «ОЛИМП: ФинЭксперт» фирмьг«РосЭкспертиза».

Программы второго вида разработаны для планирования, расчета и сравнительного анализа инвестиционных проектов в целях выбора оптимальной формы финансирования. В России из программ такого рода используются:

- зарубежные пакеты COMFAR (Computer Model for Feasibility Analysis and Reporting) и PROPSPIN (PROject Profile Screening and Prcappraisal INformation system), созданные в ЮНИДО и защищенные авторским правом в 1982,1984,1985,1988 и 1990 гг.;

- отечественные пакеты «Project Expert» фирмы Pro-invest Consulting, «Альт-Инвест» фирмы «Альт» (Санкт-Петербург), FOCCAL фирмы «ЦентрИнвестСофт», «Инвестор 4.1» фирмы ИНЭК, «ТЭО-ИНВЕСТ», Института проблем управления РАН, «Инвест-Проект», Института промышленного развития.

В основе всех этих программных продуктов лежит комплексный подход ЮНИДО, все они сопоставимы по таким критериям, как: функциональные возможности, качество программной реализации, удобство пользовательского интерфейса, степень «закрытости» пакета.

Функциональные возможности включают следующее:

- использование современной методики расчета, основанной на имитации потока реальных денег;

- минимизацию ограничений на горизонт и шаг расчета;

- минимизацию ограничений на количество продуктов;

- широту набора финансовых экономических показателей, используемых для оценки проекта;

- разнообразие сценариев реализации проекта;

- возможность и способы учета инфляции, расчетов в неизменных и текущих ценах;

- возможность и способы учета неопределенности и рисков, возможность сохранения в памяти ЭВМ приемлемых вариантов расчета для последующего сравнения и окончательного отбора и др.

Качество программной реализации определяется:

- возможностью реализации пакета на распространенных типах ЭВМ c использованием достаточно доступной операционной среды;

- надежностью в работе;

- быстродействием, позволяющим в приемлемые сроки производить расчеты необходимого количества вариантов, их сравнение, учет неопределенности и др.;

- защитой пакетов от несанкционированного использования и копирования и др.

Удобство пользовательского интерфейса предполагает:

- упрощение и минимизацию трудоемкости ввода информации;

- возможность защиты от ошибок при вводе;

- наглядность результатов;

- достаточный объем графической информации и др.;

Под «закрытостью» пакета понимают невозможность изменения пользователем формул и алгоритмов, по которым происходят вычисления в программном пакете. К «закрытым» относят пакеты, написанные на каком-либо языке программирования и функционирующие вне специфической среды, к «открытым» — написанные на базе электронных таблиц в соответствующей среде, где пользователь имеет возможность модифицировать формулы.

«Закрытость» пакета может быть как достоинством, так и недостатком, в зависимости от целей, которые стоят перед инвестором и реципиентом. Достаточно квалифицированные пользователи могут имитировать довольно сложные и разнообразные сценарии реализации проекта, используя гибкие возможности «открытой» системы. В то же время такие возможности пакета таят в себе угрозу ошибок. Заметим, что при использовании «закрытых» пакетов возможность ошибок возникает из-за отсутствия алгоритма, позволяющего следить за расчетом, а также из-за невозможности модификации расчетных формул с учетом особенностей проекта.

Рассмотрим подробнее пакеты программ для планирования, расчета и сравнения инвестиционных проектов.

Похожие работы

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... 2. Таблица 2. Устранение недостатков анализа чувствительности и анализа сценариев при использовании для риск-анализа метода Монте-Карло Метод Недостаток Решение с помощью имитационного моделирования Анализ чувствительности Не учитывается наличие корреляции между различными составляющими проекта Корреляция моделируется различными методами и учитывается в модели Рассматривается влияние ...

... , планируемого, прогнозируемого); б) произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. 2.1. Качественный анализ рисков. Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т. е. процесс ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев