Навигация

Оценка облигации с нулевым купоном

58887

знаков

15

таблиц

4

изображения

1. Оценка облигации с нулевым купоном.

Поскольку денежные поступления по годам, кроме последнего, равны нулю, стоимость облигации с позиции инвестора равна:

V![]() = Рн*FM

= Рн*FM![]() (r,n), (Б.1)

(r,n), (Б.1)

где Рн - номинальная стоимость, выплачиваемая при погашении;

n - число лет, через которое происходит погашение облигаций;

r - ожидаемая или требуемая доходность.

2. Оценка бессрочных облигаций представляет собой неопределенно долгую выплату дохода в установленном размере. Воспользуюсь формулой вечного аннуитета, найдем теоретическую бессрочной облигации:

V![]() =

= ![]() (Б.2)

(Б.2)

3. Оценка безотзывных облигаций с постоянным доходом. Денежный поток в этом случае складывается из одинаковых по годам денежных поступлений «С» и нарицательной стоимости облигации «Р![]() », выплачиваемой в момент погашения.

», выплачиваемой в момент погашения.

V![]() = С*FM

= С*FM![]() (r,n) + Р

(r,n) + Р![]() *FM

*FM![]() (r,n) (Б.3)

(r,n) (Б.3)

В экономически развитых странах распространенными являются облигации с полугодовой выплатой процентов. Они более привлекательны, так как инвесторы при этом более защищены от инфляции, имеют возможность получения дополнительного дохода от реинвестирования получаемых процентов. Внутренняя стоимость облигации с выплатой процентов каждые полгода:

V![]() =

= ![]() *FM

*FM![]() (

(![]() ,2n) + Р

,2n) + Р![]() *FM

*FM![]() (

(![]() ,2n) (Б.4)

,2n) (Б.4)

Выводы относительно поведения цены облигации на рынке ценных бумаг:

♦ Если рыночная норма доходности превосходит фиксированную купонную ставку, облигация продается со скидкой (дисконтом) , т.е. по цене ниже номинала;

♦ Если рыночная норма доходности меньше фиксированной купонной ставки, то облигация продается с премией, т.е. по цене выше номинала;

♦ Если рыночная норма доходности совпадает с фиксированной купонной ставкой, облигация продается по нарицательной стоимости;

♦ Рыночная норма доходности и текущая цена облигации с фиксированным купоном находятся в пропорциональной зависимости.

4. Оценка отзывных облигаций с постоянным купоном

Любое привлечение заемных средств сопряжено с затратами по обслуживанию долга – в виде уплачиваемых процентов. Если в результате изменения экономической ситуации рыночная норма доходности значительно упала и ее повышение в обозримом будущем не предвидится, то компания-эмитент несет относительно большие расходы, чем могла бы и ей выгодно досрочно погасить старый заем и затем разместить новый с более низкой процентной ставкой. Поэтому некоторые займы могут выпускаться с условием их досрочного погашения. Для облигаций таких займов в условиях эмиссии устанавливается выкупная цена (![]() P

P![]() ), по которым облигации могут быть отозваны с рынка и, как правило, равная сумме нарицательной стоимости и годовых процентов:

), по которым облигации могут быть отозваны с рынка и, как правило, равная сумме нарицательной стоимости и годовых процентов:

![]() P

P![]() = Р

= Р![]() + годовые проценты

+ годовые проценты

Инвесторы тоже хотят подстраховаться, чтобы долгосрочный заем не превратился в краткосрочный. Поэтому условия досрочного погашения облигаций включают:

· продолжительность периода защиты, в течение которого отзыв запрещен;

· объем отзываемых облигаций;

· график погашения и т.д.

Оценка отзывных облигаций также может осуществляться по формулам (Б.3, Б.4), в которых нарицательная стоимость может быть заменена выкупной ценой.

Оценка долевых ценных бумагКак и для облигаций, различают несколько количественных характеристик, используемых для оценки акций:

♦ Внутренняя стоимость (расчетный показатель по формуле Б);

♦ Номинальная цена (указана на бланке акции);

♦ Балансовая стоимость может быть рассчитана по балансу как отношение стоимости акционерного капитала (АК) к общему числу выпущенных акций;

♦ Конверсионная стоимость определяется для привилегированных акций, в условиях эмиссии которых предусмотрена возможность их конвертации;

♦ Ликвидационная стоимость определяется в момент ликвидации общества;

♦ Эмиссионная стоимость, по которой акции продаются на первичном рынке;

♦ Курсовая цена - рыночная текущая цена, имеющая для учета и анализа наибольшее значение, т.к. по ней акции котируются на вторичном рынке.

Оценка целесообразности приобретения акций также предполагает расчет теоретической стоимости акций и сравнение ее с текущей рыночной ценой. Теоретическая стоимость акций может быть рассчитана по формуле Б, исходя из оценки будущих поступлений. В зависимости от предполагаемой динамики дивидендов конкретное представление формулы может меняться:

1. Дивиденды не меняются, тогда теоретическая стоимость определяется аналогично бессрочным облигациям (Б.2):

Vt = ![]()

2. Дивиденды возрастают с постоянным темпом прироста, тогда теоретическую стоимость акции можно определить по модели Гордона:

Vt = ![]() , (Б.5)

, (Б.5)

где D –базовая величина дивиденда;

g – ежегодный темп прироста дивиденда;

r – требуемая (ожидаемая) норма доходности.

Дивиденды возрастают с изменяющимся темпом прироста, тогда в расчете теоретической стоимости пытаются разбить интервал прогнозирования на подинтервалы, каждый из которых характеризуется собственным темпом прироста.

В теории и практики оценки акций описана и получила широкое распространение ситуация, когда темпы прироста дивидендов в течение нескольких лет прогнозного периода меняются бессистемно, а начиная с k+1 темп прироста дивидендов становится постоянным. Считается, что такое развитие событий характерно для компаний, находящихся в стадии становления, либо уже зрелых компаний, осваивающих новые виды продукции или рынки сбыта. Наиболее общая постановка задачи в этом случае такова:

![]()

D

D![]() D

D![]() … D

… D![]() D

D![]() D

D![]() D

D![]() D

D![]() … D

… D![]()

0 1 2 … k-1 k k+1 k+2 k+3

… ![]()

Продолжительность фазы непостоянного роста составляет «k» лет. Дивиденды в этот период по годам равны D![]() ,D

,D![]() …D

…D![]() ,D

,D![]() .

.

D![]() - первый ожидаемый дивиденд фазы постоянного роста с темпом «g»

- первый ожидаемый дивиденд фазы постоянного роста с темпом «g»

r – приемлемая норма доходности.

Значит, в первые «k» лет прогнозируется бессистемное изменение величины годового дивиденда, а начиная с момента k+1, его величина равномерно увеличивается:

Dk+1 = Dk(1+g), Dk+2 = D![]() (1+g) = D

(1+g) = D![]() (1+g)2

(1+g)2![]() . . .

. . .

Тогда на основании формулы Гордона можно определить второе слагаемое формулы (Б.6), т.е. текущую стоимость акции на конец периода «k»:

Vtk = ![]() =

= ![]()

Поскольку мы пытаемся сделать оценку на начало первого года, то значение Vtk нужно дисконтировать и тогда формула (Б.6), позволяющая рассчитать теоретическую стоимость акций на коней нулевого года может быть представлена:

Vt = ![]() +

+ ![]()

![]()

![]() (Б.6)

(Б.6)

Пример. В течение последующих четырех лет компания планирует выплачивать дивиденды соответственно 1,5 д.е., 2 д.е., 2,2 д.е и 2,6 д.е. на акцию. Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно темпом 4% в год. Рассчитать теоретическую стоимость акции, если рыночная норма доходности равна 12%.

Vt = ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() *

* ![]() = 27,6 д.е.

= 27,6 д.е.

Таким образом, в условиях эффективного равновесного рынка ценных бумаг акции данной компании должны продаваться приблизительно по цене 27,6 д.е.

Доходность финансовых активов: виды и оценка

При принятии решения о целесообразности приобретения акций или облигаций важными критериями наряду с абсолютными показателями (), являются показатели доходности, которые входят в число показателей эффективности. Доходностью является относительный показатель, рассчитываемый соотношением дохода (Д), генерируемого данным финансовым активом, и величины инвестиций в этот актив (CI); в общем виде может быть рассчитан следующим образом:

kt= ![]()

В зависимости от вида финансового актива в качестве дохода выступают:

- дивиденды; проценты;

- прирост капитальной стоимости.

В анализе речь может идти о двух видах доходности: фактической и ожидаемой, причем последняя представляет больший интерес для принятия решения о целесообразности приобретения тех или иных финансовых активов..

Приобретая финансовый актив (облигации или акции), инвестор рассчитывает на два вида потенциальных доходов:

- дивиденд;

- доход от прироста капитала.

Оба поступления не являются безусловными и могут состояться, как правило, в случае эффективной работы компании, чьи акции приобретены, хотя дивиденды предпочитают выплачивать и в неблагоприятные годы (финансовое сигнализирование).

P0 P1

![]()

![]()

![]() D0 D1

D0 D1

![]() t0 t1

t0 t1

где D0 – известный дивиденд;

D1 – ожидаемый дивиденд;

P0 – известная цена;

P1 – ожидаемая цена актива – целевой расчетный показатель.

Тогда общий доход, , генерируемый ценой бумагой за период t0 - t1, складывается из дохода от прироста капитала (доход от капитализации (P1 - P0) и дивидендов, а общая доходность kt определяется по формуле:

kt = ![]() = kd + k

= kd + k![]()

где kd – текущая доходность или дивидендная;

kc- капитализированная доходность.

В зависимости от вида финансового актива и абсолютных показателей, выбранных для его характеристики, можно исчислить несколько характеристик доходности. Поскольку их значения могут существенно различаться, нельзя говорить о некой абстрактной доходности, необходимо обязательно уточнять о чем идет речь и какой алгоритм используется для расчета.

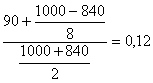

1 Доходность облигации без права досрочного погашения (доходность к погашению YTM) определяется по формуле:

YTM =  ,

,

где P![]()

![]() – номинальная цена облигации;

– номинальная цена облигации;

P![]() – текущая цена на момент оценки;

– текущая цена на момент оценки;

D – купонный доход;

m – число лет до погашения облигации.

Достоинством показателя доходности к погашению YTM , как и любого другого показателя эффективности, является возможность использования его в сравнительном анализе при выборе вариантов инвестирования в те или иные облигации.

Пример: Рассчитать доходность облигации номинальной стоимостью 1000 д.ед. с годовой купонной ставкой 9%, имеющей текущую рыночную цену 840 д.ед. Облигация будет приниматься к погашению через 8 лет.

YTM =  , или 12%

, или 12%

2 Доходность бессрочной привилегированной акции, а также обыкновенной с неизменным дивидендом, если инвестор не предполагает продавать ее в будущем, поэтому общая доходность совпадает с текущей дивидендной доходностью и определяется по формуле:

kt = ![]() ,

,

где D – ожидаемый дивиденд.

P![]() - текущая рыночная цена акции.

- текущая рыночная цена акции.

3 Если инвестор приобретает акцию в спекулятивных целях, намереваясь продавать ее через некоторое время, то он может определить общую доходность (дивидендную + капитализированную), воспользовавшись следующей формулой:

kt = ![]() +

+ ![]() ,

,

где P1 – ожидаемая цена акции на момент предполагаемой ее продажи;

P0 - рыночная цена акции на момент принятия решения о ее покупке;

n – ожидаемое число лет владения акцией.

Для оценки значений ожидаемой общей доходности простых акций с равномерно возрастающими дивидендами можно воспользоваться формулой модели Гордона, тогда общая доходность будет равна:

kt = ![]() + g = k

+ g = k![]() + kc,

+ kc,

где: D1 – ожидаемый дивиденд;

P0 – цена акции на момент оценки;

g – темп прироста дивиденда.

Отсюда видно, что ожидаемая капитализированная доходность обыкновенных акций с равномерно возрастающим дивидендом совпадают с темпом прироста дивиденда g или с темпом прироста цены акции, т.е. показатель g имеет несколько интерпретаций:

- капитализированная доходность;

- темп прироста дивидендов;

- темп прироста цены акции.

ПРИЛОЖЕНИЕ

Таблица 1: Функция накопления капитала ![]()

| годы | ||||||||||||||

| % | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | 1,010 | 1,020 | 1,030 | 1,041 | 1,051 | 1,062 | 1,072 | 1,083 | 1,094 | 1,105 | 1,116 | 1,127 | 1,138 | 1,149 |

| 2 | 1,020 | 1,040 | 1,061 | 1,082 | 1,104 | 1,126 | 1,149 | 1,172 | 1,195 | 1,219 | 1,243 | 1,268 | 1,294 | 1,319 |

| 3 | 1,030 | 1,061 | 1,093 | 1,126 | 1,159 | 1,194 | 1,230 | 1,267 | 1,305 | 1,344 | 1,384 | 1,426 | 1,469 | 1,513 |

| 4 | 1,040 | 1,082 | 1,125 | 1,170 | 1,217 | 1,265 | 1,316 | 1,369 | 1,423 | 1,480 | 1,539 | 1,601 | 1,665 | 1,732 |

| 5 | 1,050 | 1,103 | 1,158 | 1,216 | 1,276 | 1,340 | 1,407 | 1,477 | 1,551 | 1,629 | 1,710 | 1,796 | 1,886 | 1,980 |

| 6 | 1,060 | 1,124 | 1,191 | 1,262 | 1,338 | 1,419 | 1,504 | 1,594 | 1,689 | 1,791 | 1,898 | 2,012 | 2,133 | 2,261 |

| 7 | 1,070 | 1,145 | 1,225 | 1,311 | 1,403 | 1,501 | 1,606 | 1,718 | 1,838 | 1,967 | 2,105 | 2,252 | 2,410 | 2,579 |

| 8 | 1,080 | 1,166 | 1,260 | 1,360 | 1,469 | 1,587 | 1,714 | 1,851 | 1,999 | 2,159 | 2,332 | 2,518 | 2,720 | 2,937 |

| 9 | 1,090 | 1,188 | 1,295 | 1,412 | 1,539 | 1,677 | 1,828 | 1,993 | 2,172 | 2,367 | 2,580 | 2,813 | 3,066 | 3,342 |

| 10 | 1,100 | 1,210 | 1,331 | 1,464 | 1,611 | 1,772 | 1,949 | 2,144 | 2,358 | 2,594 | 2,853 | 3,138 | 3,452 | 3,797 |

| 11 | 1,110 | 1,232 | 1,368 | 1,518 | 1,685 | 1,870 | 2,076 | 2,305 | 2,558 | 2,839 | 3,152 | 3,498 | 3,883 | 4,310 |

| 12 | 1,120 | 1,254 | 1,405 | 1,574 | 1,762 | 1,974 | 2,211 | 2,476 | 2,773 | 3,106 | 3,479 | 3,896 | 4,363 | 4,887 |

| 13 | 1,130 | 1,277 | 1,443 | 1,630 | 1,842 | 2,082 | 2,353 | 2,658 | 3,004 | 3,395 | 3,836 | 4,335 | 4,898 | 5,535 |

| 14 | 1,140 | 1,300 | 1,482 | 1,689 | 1,925 | 2,195 | 2,502 | 2,853 | 3,252 | 3,707 | 4,226 | 4,818 | 5,492 | 6,261 |

| 15 | 1,150 | 1,323 | 1,521 | 1,749 | 2,011 | 2,313 | 2,660 | 3,059 | 3,518 | 4,046 | 4,652 | 5,350 | 6,153 | 7,076 |

| 16 | 1,160 | 1,346 | 1,561 | 1,811 | 2,100 | 2,436 | 2,826 | 3,278 | 3,803 | 4,411 | 5,117 | 5,936 | 6,886 | 7,988 |

| 17 | 1,170 | 1,369 | 1,602 | 1,874 | 2,192 | 2,565 | 3,001 | 3,511 | 4,108 | 4,807 | 5,624 | 6,580 | 7,699 | 9,007 |

| 18 | 1,180 | 1,392 | 1,643 | 1,939 | 2,288 | 2,700 | 3,185 | 3,759 | 4,435 | 5,234 | 6,176 | 7,288 | 8,599 | 10,147 |

| 19 | 1,190 | 1,416 | 1,685 | 2,005 | 2,386 | 2,840 | 3,379 | 4,021 | 4,785 | 5,695 | 6,777 | 8,064 | 9,596 | 11,420 |

| 20 | 1,200 | 1,440 | 1,728 | 2,074 | 2,488 | 2,986 | 3,583 | 4,300 | 5,160 | 6,192 | 7,430 | 8,916 | 10,699 | 12,839 |

| 21 | 1,210 | 1,464 | 1,772 | 2,144 | 2,594 | 3,138 | 3,797 | 4,595 | 5,560 | 6,727 | 8,140 | 9,850 | 11,918 | 14,421 |

| 22 | 1,220 | 1,488 | 1,816 | 2,215 | 2,703 | 3,297 | 4,023 | 4,908 | 5,987 | 7,305 | 8,912 | 10,872 | 13,264 | 16,182 |

| 23 | 1,230 | 1,513 | 1,861 | 2,289 | 2,815 | 3,463 | 4,259 | 5,239 | 6,444 | 7,926 | 9,749 | 11,991 | 14,749 | 18,141 |

| 24 | 1,240 | 1,538 | 1,907 | 2,364 | 2,932 | 3,635 | 4,508 | 5,590 | 6,931 | 8,594 | 10,657 | 13,215 | 16,386 | 20,319 |

| 25 | 1,250 | 1,563 | 1,953 | 2,441 | 3,052 | 3,815 | 4,768 | 5,960 | 7,451 | 9,313 | 11,642 | 14,552 | 18,190 | 22,737 |

| 26 | 1,260 | 1,588 | 2,000 | 2,520 | 3,176 | 4,002 | 5,042 | 6,353 | 8,005 | 10,086 | 12,708 | 16,012 | 20,175 | 25,421 |

| 27 | 1,270 | 1,613 | 2,048 | 2,601 | 3,304 | 4,196 | 5,329 | 6,768 | 8,595 | 10,915 | 13,862 | 17,605 | 22,359 | 28,396 |

| 28 | 1,280 | 1,638 | 2,097 | 2,684 | 3,436 | 4,398 | 5,629 | 7,206 | 9,223 | 11,806 | 15,112 | 19,343 | 24,759 | 31,691 |

| 29 | 1,290 | 1,664 | 2,147 | 2,769 | 3,572 | 4,608 | 5,945 | 7,669 | 9,893 | 12,761 | 16,462 | 21,236 | 27,395 | 35,339 |

| 30 | 1,300 | 1,690 | 2,197 | 2,856 | 3,713 | 4,827 | 6,275 | 8,157 | 10,604 | 13,786 | 17,922 | 23,298 | 30,288 | 39,374 |

| 31 | 1,310 | 1,716 | 2,248 | 2,945 | 3,858 | 5,054 | 6,621 | 8,673 | 11,362 | 14,884 | 19,498 | 25,542 | 33,460 | 43,833 |

| 32 | 1,320 | 1,742 | 2,300 | 3,036 | 4,007 | 5,290 | 6,983 | 9,217 | 12,166 | 16,060 | 21,199 | 27,983 | 36,937 | 48,757 |

| 33 | 1,330 | 1,769 | 2,353 | 3,129 | 4,162 | 5,535 | 7,361 | 9,791 | 13,022 | 17,319 | 23,034 | 30,635 | 40,745 | 54,190 |

| 34 | 1,340 | 1,796 | 2,406 | 3,224 | 4,320 | 5,789 | 7,758 | 10,395 | 13,930 | 18,666 | 25,012 | 33,516 | 44,912 | 60,182 |

| 35 | 1,350 | 1,823 | 2,460 | 3,322 | 4,484 | 6,053 | 8,172 | 11,032 | 14,894 | 20,107 | 27,144 | 36,644 | 49,470 | 66,784 |

| 36 | 1,360 | 1,850 | 2,515 | 3,421 | 4,653 | 6,328 | 8,605 | 11,703 | 15,917 | 21,647 | 29,439 | 40,037 | 54,451 | 74,053 |

| 37 | 1,370 | 1,877 | 2,571 | 3,523 | 4,826 | 6,612 | 9,058 | 12,410 | 17,001 | 23,292 | 31,910 | 43,717 | 59,892 | 82,052 |

| 38 | 1,380 | 1,904 | 2,628 | 3,627 | 5,005 | 6,907 | 9,531 | 13,153 | 18,151 | 25,049 | 34,568 | 47,703 | 65,831 | 90,846 |

| 39 | 1,390 | 1,932 | 2,686 | 3,733 | 5,189 | 7,213 | 10,025 | 13,935 | 19,370 | 26,925 | 37,425 | 52,021 | 72,309 | 100,510 |

| 40 | 1,400 | 1,960 | 2,744 | 3,842 | 5,378 | 7,530 | 10,541 | 14,758 | 20,661 | 28,925 | 40,496 | 56,694 | 79,371 | 111,120 |

| 41 | 1,410 | 1,988 | 2,803 | 3,953 | 5,573 | 7,858 | 11,080 | 15,623 | 22,028 | 31,059 | 43,794 | 61,749 | 87,066 | 122,763 |

| 42 | 1,420 | 2,016 | 2,863 | 4,066 | 5,774 | 8,198 | 11,642 | 16,531 | 23,474 | 33,334 | 47,334 | 67,214 | 95,444 | 135,530 |

| 43 | 1,430 | 2,045 | 2,924 | 4,182 | 5,980 | 8,551 | 12,228 | 17,486 | 25,005 | 35,757 | 51,132 | 73,119 | 104,561 | 149,522 |

| 44 | 1,440 | 2,074 | 2,986 | 4,300 | 6,192 | 8,916 | 12,839 | 18,488 | 26,623 | 38,338 | 55,206 | 79,497 | 114,475 | 164,845 |

| 45 | 1,450 | 2,103 | 3,049 | 4,421 | 6,410 | 9,294 | 13,476 | 19,541 | 28,334 | 41,085 | 59,573 | 86,381 | 125,252 | 181,615 |

| 46 | 1,460 | 2,132 | 3,112 | 4,544 | 6,634 | 9,685 | 14,141 | 20,645 | 30,142 | 44,008 | 64,251 | 93,807 | 136,958 | 199,959 |

| 47 | 1,470 | 2,161 | 3,177 | 4,669 | 6,864 | 10,090 | 14,833 | 21,804 | 32,052 | 47,117 | 69,261 | 101,814 | 149,667 | 220,010 |

| 48 | 1,480 | 2,190 | 3,242 | 4,798 | 7,101 | 10,509 | 15,554 | 23,019 | 34,069 | 50,422 | 74,624 | 110,444 | 163,457 | 241,916 |

| 49 | 1,490 | 2,220 | 3,308 | 4,929 | 7,344 | 10,943 | 16,304 | 24,294 | 36,197 | 53,934 | 80,362 | 119,739 | 178,411 | 265,832 |

| 50 | 1,500 | 2,250 | 3,375 | 5,063 | 7,594 | 11,391 | 17,086 | 25,629 | 38,443 | 57,665 | 86,498 | 129,746 | 194,620 | 291,929 |

Таблица 2: Коэффициент дисконтирования ![]()

| годы | |||||||||||||||||

| % | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 1 | 0,990 | 0,980 | 0,971 | 0,961 | 0,951 | 0,942 | 0,933 | 0,923 | 0,914 | 0,905 | 0,896 | 0,887 | 0,879 | 0,870 | 0,861 | 0,853 | 0,844 |

| 2 | 0,980 | 0,961 | 0,942 | 0,924 | 0,906 | 0,888 | 0,871 | 0,853 | 0,837 | 0,820 | 0,804 | 0,788 | 0,773 | 0,758 | 0,743 | 0,728 | 0,714 |

| 3 | 0,971 | 0,943 | 0,915 | 0,888 | 0,863 | 0,837 | 0,813 | 0,789 | 0,766 | 0,744 | 0,722 | 0,701 | 0,681 | 0,661 | 0,642 | 0,623 | 0,605 |

| 4 | 0,962 | 0,925 | 0,889 | 0,855 | 0,822 | 0,790 | 0,760 | 0,731 | 0,703 | 0,676 | 0,650 | 0,625 | 0,601 | 0,577 | 0,555 | 0,534 | 0,513 |

| 5 | 0,952 | 0,907 | 0,864 | 0,823 | 0,784 | 0,746 | 0,711 | 0,677 | 0,645 | 0,614 | 0,585 | 0,557 | 0,530 | 0,505 | 0,481 | 0,458 | 0,436 |

| 6 | 0,943 | 0,890 | 0,840 | 0,792 | 0,747 | 0,705 | 0,665 | 0,627 | 0,592 | 0,558 | 0,527 | 0,497 | 0,469 | 0,442 | 0,417 | 0,394 | 0,371 |

| 7 | 0,935 | 0,873 | 0,816 | 0,763 | 0,713 | 0,666 | 0,623 | 0,582 | 0,544 | 0,508 | 0,475 | 0,444 | 0,415 | 0,388 | 0,362 | 0,339 | 0,317 |

| 8 | 0,926 | 0,857 | 0,794 | 0,735 | 0,681 | 0,630 | 0,583 | 0,540 | 0,500 | 0,463 | 0,429 | 0,397 | 0,368 | 0,340 | 0,315 | 0,292 | 0,270 |

| 9 | 0,917 | 0,842 | 0,772 | 0,708 | 0,650 | 0,596 | 0,547 | 0,502 | 0,460 | 0,422 | 0,388 | 0,356 | 0,326 | 0,299 | 0,275 | 0,252 | 0,231 |

| 10 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | 0,513 | 0,467 | 0,424 | 0,386 | 0,350 | 0,319 | 0,290 | 0,263 | 0,239 | 0,218 | 0,198 |

| 11 | 0,901 | 0,812 | 0,731 | 0,659 | 0,593 | 0,535 | 0,482 | 0,434 | 0,391 | 0,352 | 0,317 | 0,286 | 0,258 | 0,232 | 0,209 | 0,188 | 0,170 |

| 12 | 0,893 | 0,797 | 0,712 | 0,636 | 0,567 | 0,507 | 0,452 | 0,404 | 0,361 | 0,322 | 0,287 | 0,257 | 0,229 | 0,205 | 0,183 | 0,163 | 0,146 |

| 13 | 0,885 | 0,783 | 0,693 | 0,613 | 0,543 | 0,480 | 0,425 | 0,376 | 0,333 | 0,295 | 0,261 | 0,231 | 0,204 | 0,181 | 0,160 | 0,141 | 0,125 |

| 14 | 0,877 | 0,769 | 0,675 | 0,592 | 0,519 | 0,456 | 0,400 | 0,351 | 0,308 | 0,270 | 0,237 | 0,208 | 0,182 | 0,160 | 0,140 | 0,123 | 0,108 |

| 15 | 0,870 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 | 0,284 | 0,247 | 0,215 | 0,187 | 0,163 | 0,141 | 0,123 | 0,107 | 0,093 |

| 16 | 0,862 | 0,743 | 0,641 | 0,552 | 0,476 | 0,410 | 0,354 | 0,305 | 0,263 | 0,227 | 0,195 | 0,168 | 0,145 | 0,125 | 0,108 | 0,093 | 0,080 |

| 17 | 0,855 | 0,731 | 0,624 | 0,534 | 0,456 | 0,390 | 0,333 | 0,285 | 0,243 | 0,208 | 0,178 | 0,152 | 0,130 | 0,111 | 0,095 | 0,081 | 0,069 |

| 18 | 0,847 | 0,718 | 0,609 | 0,516 | 0,437 | 0,370 | 0,314 | 0,266 | 0,225 | 0,191 | 0,162 | 0,137 | 0,116 | 0,099 | 0,084 | 0,071 | 0,060 |

| 19 | 0,840 | 0,706 | 0,593 | 0,499 | 0,419 | 0,352 | 0,296 | 0,249 | 0,209 | 0,176 | 0,148 | 0,124 | 0,104 | 0,088 | 0,074 | 0,062 | 0,052 |

| 20 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 | 0,335 | 0,279 | 0,233 | 0,194 | 0,162 | 0,135 | 0,112 | 0,093 | 0,078 | 0,065 | 0,054 | 0,045 |

| 21 | 0,826 | 0,683 | 0,564 | 0,467 | 0,386 | 0,319 | 0,263 | 0,218 | 0,180 | 0,149 | 0,123 | 0,102 | 0,084 | 0,069 | 0,057 | 0,047 | 0,039 |

| 22 | 0,820 | 0,672 | 0,551 | 0,451 | 0,370 | 0,303 | 0,249 | 0,204 | 0,167 | 0,137 | 0,112 | 0,092 | 0,075 | 0,062 | 0,051 | 0,042 | 0,034 |

| 23 | 0,813 | 0,661 | 0,537 | 0,437 | 0,355 | 0,289 | 0,235 | 0,191 | 0,155 | 0,126 | 0,103 | 0,083 | 0,068 | 0,055 | 0,045 | 0,036 | 0,030 |

| 24 | 0,806 | 0,650 | 0,524 | 0,423 | 0,341 | 0,275 | 0,222 | 0,179 | 0,144 | 0,116 | 0,094 | 0,076 | 0,061 | 0,049 | 0,040 | 0,032 | 0,026 |

| 25 | 0,800 | 0,640 | 0,512 | 0,410 | 0,328 | 0,262 | 0,210 | 0,168 | 0,134 | 0,107 | 0,086 | 0,069 | 0,055 | 0,044 | 0,035 | 0,028 | 0,023 |

| 26 | 0,794 | 0,630 | 0,500 | 0,397 | 0,315 | 0,250 | 0,198 | 0,157 | 0,125 | 0,099 | 0,079 | 0,062 | 0,050 | 0,039 | 0,031 | 0,025 | 0,020 |

| 27 | 0,787 | 0,620 | 0,488 | 0,384 | 0,303 | 0,238 | 0,188 | 0,148 | 0,116 | 0,092 | 0,072 | 0,057 | 0,045 | 0,035 | 0,028 | 0,022 | 0,017 |

| 28 | 0,781 | 0,610 | 0,477 | 0,373 | 0,291 | 0,227 | 0,178 | 0,139 | 0,108 | 0,085 | 0,066 | 0,052 | 0,040 | 0,032 | 0,025 | 0,019 | 0,015 |

| 29 | 0,775 | 0,601 | 0,466 | 0,361 | 0,280 | 0,217 | 0,168 | 0,130 | 0,101 | 0,078 | 0,061 | 0,047 | 0,037 | 0,028 | 0,022 | 0,017 | 0,013 |

| 30 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 | 0,159 | 0,123 | 0,094 | 0,073 | 0,056 | 0,043 | 0,033 | 0,025 | 0,020 | 0,015 | 0,012 |

| 31 | 0,763 | 0,583 | 0,445 | 0,340 | 0,259 | 0,198 | 0,151 | 0,115 | 0,088 | 0,067 | 0,051 | 0,039 | 0,030 | 0,023 | 0,017 | 0,013 | 0,010 |

| 32 | 0,758 | 0,574 | 0,435 | 0,329 | 0,250 | 0,189 | 0,143 | 0,108 | 0,082 | 0,062 | 0,047 | 0,036 | 0,027 | 0,021 | 0,016 | 0,012 | 0,009 |

| 33 | 0,752 | 0,565 | 0,425 | 0,320 | 0,240 | 0,181 | 0,136 | 0,102 | 0,077 | 0,058 | 0,043 | 0,033 | 0,025 | 0,018 | 0,014 | 0,010 | 0,008 |

| 34 | 0,746 | 0,557 | 0,416 | 0,310 | 0,231 | 0,173 | 0,129 | 0,096 | 0,072 | 0,054 | 0,040 | 0,030 | 0,022 | 0,017 | 0,012 | 0,009 | 0,007 |

| 35 | 0,741 | 0,549 | 0,406 | 0,301 | 0,223 | 0,165 | 0,122 | 0,091 | 0,067 | 0,050 | 0,037 | 0,027 | 0,020 | 0,015 | 0,011 | 0,008 | 0,006 |

| 36 | 0,735 | 0,541 | 0,398 | 0,292 | 0,215 | 0,158 | 0,116 | 0,085 | 0,063 | 0,046 | 0,034 | 0,025 | 0,018 | 0,014 | 0,010 | 0,007 | 0,005 |

| 37 | 0,730 | 0,533 | 0,389 | 0,284 | 0,207 | 0,151 | 0,110 | 0,081 | 0,059 | 0,043 | 0,031 | 0,023 | 0,017 | 0,012 | 0,009 | 0,006 | 0,005 |

| 38 | 0,725 | 0,525 | 0,381 | 0,276 | 0,200 | 0,145 | 0,105 | 0,076 | 0,055 | 0,040 | 0,029 | 0,021 | 0,015 | 0,011 | 0,008 | 0,006 | 0,004 |

| 39 | 0,719 | 0,518 | 0,372 | 0,268 | 0,193 | 0,139 | 0,100 | 0,072 | 0,052 | 0,037 | 0,027 | 0,019 | 0,014 | 0,010 | 0,007 | 0,005 | 0,004 |

| 40 | 0,714 | 0,510 | 0,364 | 0,260 | 0,186 | 0,133 | 0,095 | 0,068 | 0,048 | 0,035 | 0,025 | 0,018 | 0,013 | 0,009 | 0,006 | 0,005 | 0,003 |

| 41 | 0,709 | 0,503 | 0,357 | 0,253 | 0,179 | 0,127 | 0,090 | 0,064 | 0,045 | 0,032 | 0,023 | 0,016 | 0,011 | 0,008 | 0,006 | 0,004 | 0,003 |

| 42 | 0,704 | 0,496 | 0,349 | 0,246 | 0,173 | 0,122 | 0,086 | 0,060 | 0,043 | 0,030 | 0,021 | 0,015 | 0,010 | 0,007 | 0,005 | 0,004 | 0,003 |

| 43 | 0,699 | 0,489 | 0,342 | 0,239 | 0,167 | 0,117 | 0,082 | 0,057 | 0,040 | 0,028 | 0,020 | 0,014 | 0,010 | 0,007 | 0,005 | 0,003 | 0,002 |

| 44 | 0,694 | 0,482 | 0,335 | 0,233 | 0,162 | 0,112 | 0,078 | 0,054 | 0,038 | 0,026 | 0,018 | 0,013 | 0,009 | 0,006 | 0,004 | 0,003 | 0,002 |

| 45 | 0,690 | 0,476 | 0,328 | 0,226 | 0,156 | 0,108 | 0,074 | 0,051 | 0,035 | 0,024 | 0,017 | 0,012 | 0,008 | 0,006 | 0,004 | 0,003 | 0,002 |

| 46 | 0,685 | 0,469 | 0,321 | 0,220 | 0,151 | 0,103 | 0,071 | 0,048 | 0,033 | 0,023 | 0,016 | 0,011 | 0,007 | 0,005 | 0,003 | 0,002 | 0,002 |

| 47 | 0,680 | 0,463 | 0,315 | 0,214 | 0,146 | 0,099 | 0,067 | 0,046 | 0,031 | 0,021 | 0,014 | 0,010 | 0,007 | 0,005 | 0,003 | 0,002 | 0,001 |

| 48 | 0,676 | 0,457 | 0,308 | 0,208 | 0,141 | 0,095 | 0,064 | 0,043 | 0,029 | 0,020 | 0,013 | 0,009 | 0,006 | 0,004 | 0,003 | 0,002 | 0,001 |

| 49 | 0,671 | 0,450 | 0,302 | 0,203 | 0,136 | 0,091 | 0,061 | 0,041 | 0,028 | 0,019 | 0,012 | 0,008 | 0,006 | 0,004 | 0,003 | 0,002 | 0,001 |

| 50 | 0,667 | 0,444 | 0,296 | 0,198 | 0,132 | 0,088 | 0,059 | 0,039 | 0,026 | 0,017 | 0,012 | 0,008 | 0,005 | 0,003 | 0,002 | 0,002 | 0,001 |

Таблица 3: Функция будущей стоимости аннуитета ![]()

| годы | |||||||||||||

| % | 1,0 | 2,00 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1 | 1,0 | 2,01 | 3,030 | 4,060 | 5,101 | 6,152 | 7,214 | 8,286 | 9,369 | 10,462 | 11,567 | 12,683 | 13,809 |

| 2 | 1,0 | 2,02 | 3,060 | 4,122 | 5,204 | 6,308 | 7,434 | 8,583 | 9,755 | 10,950 | 12,169 | 13,412 | 14,680 |

| 3 | 1,0 | 2,03 | 3,091 | 4,184 | 5,309 | 6,468 | 7,662 | 8,892 | 10,159 | 11,464 | 12,808 | 14,192 | 15,618 |

| 4 | 1,0 | 2,04 | 3,122 | 4,246 | 5,416 | 6,633 | 7,898 | 9,214 | 10,583 | 12,006 | 13,486 | 15,026 | 16,627 |

| 5 | 1,0 | 2,05 | 3,153 | 4,310 | 5,526 | 6,802 | 8,142 | 9,549 | 11,027 | 12,578 | 14,207 | 15,917 | 17,713 |

| 6 | 1,0 | 2,06 | 3,184 | 4,375 | 5,637 | 6,975 | 8,394 | 9,897 | 11,491 | 13,181 | 14,972 | 16,870 | 18,882 |

| 7 | 1,0 | 2,07 | 3,215 | 4,440 | 5,751 | 7,153 | 8,654 | 10,260 | 11,978 | 13,816 | 15,784 | 17,888 | 20,141 |

| 8 | 1,0 | 2,08 | 3,246 | 4,506 | 5,867 | 7,336 | 8,923 | 10,637 | 12,488 | 14,487 | 16,645 | 18,977 | 21,495 |

| 9 | 1,0 | 2,09 | 3,278 | 4,573 | 5,985 | 7,523 | 9,200 | 11,028 | 13,021 | 15,193 | 17,560 | 20,141 | 22,953 |

| 10 | 1,0 | 2,10 | 3,310 | 4,641 | 6,105 | 7,716 | 9,487 | 11,436 | 13,579 | 15,937 | 18,531 | 21,384 | 24,523 |

| 11 | 1,0 | 2,11 | 3,342 | 4,710 | 6,228 | 7,913 | 9,783 | 11,859 | 14,164 | 16,722 | 19,561 | 22,713 | 26,212 |

| 12 | 1,0 | 2,12 | 3,374 | 4,779 | 6,353 | 8,115 | 10,089 | 12,300 | 14,776 | 17,549 | 20,655 | 24,133 | 28,029 |

| 13 | 1,0 | 2,13 | 3,407 | 4,850 | 6,480 | 8,323 | 10,405 | 12,757 | 15,416 | 18,420 | 21,814 | 25,650 | 29,985 |

| 14 | 1,0 | 2,14 | 3,440 | 4,921 | 6,610 | 8,536 | 10,730 | 13,233 | 16,085 | 19,337 | 23,045 | 27,271 | 32,089 |

| 15 | 1,0 | 2,15 | 3,473 | 4,993 | 6,742 | 8,754 | 11,067 | 13,727 | 16,786 | 20,304 | 24,349 | 29,002 | 34,352 |

| 16 | 1,0 | 2,16 | 3,506 | 5,066 | 6,877 | 8,977 | 11,414 | 14,240 | 17,519 | 21,321 | 25,733 | 30,850 | 36,786 |

| 17 | 1,0 | 2,17 | 3,539 | 5,141 | 7,014 | 9,207 | 11,772 | 14,773 | 18,285 | 22,393 | 27,200 | 32,824 | 39,404 |

| 18 | 1,0 | 2,18 | 3,572 | 5,215 | 7,154 | 9,442 | 12,142 | 15,327 | 19,086 | 23,521 | 28,755 | 34,931 | 42,219 |

| 19 | 1,0 | 2,19 | 3,606 | 5,291 | 7,297 | 9,683 | 12,523 | 15,902 | 19,923 | 24,709 | 30,404 | 37,180 | 45,244 |

| 20 | 1,0 | 2,20 | 3,640 | 5,368 | 7,442 | 9,930 | 12,916 | 16,499 | 20,799 | 25,959 | 32,150 | 39,581 | 48,497 |

| 21 | 1,0 | 2,21 | 3,674 | 5,446 | 7,589 | 10,183 | 13,321 | 17,119 | 21,714 | 27,274 | 34,001 | 42,142 | 51,991 |

| 22 | 1,0 | 2,22 | 3,708 | 5,524 | 7,740 | 10,442 | 13,740 | 17,762 | 22,670 | 28,657 | 35,962 | 44,874 | 55,746 |

| 23 | 1,0 | 2,23 | 3,743 | 5,604 | 7,893 | 10,708 | 14,171 | 18,430 | 23,669 | 30,113 | 38,039 | 47,788 | 59,779 |

| 24 | 1,0 | 2,24 | 3,778 | 5,684 | 8,048 | 10,980 | 14,615 | 19,123 | 24,712 | 31,643 | 40,238 | 50,895 | 64,110 |

| 25 | 1,0 | 2,25 | 3,813 | 5,766 | 8,207 | 11,259 | 15,073 | 19,842 | 25,802 | 33,253 | 42,566 | 54,208 | 68,760 |

| 26 | 1,0 | 2,26 | 3,848 | 5,848 | 8,368 | 11,544 | 15,546 | 20,588 | 26,940 | 34,945 | 45,031 | 57,739 | 73,751 |

| 27 | 1,0 | 2,27 | 3,883 | 5,931 | 8,533 | 11,837 | 16,032 | 21,361 | 28,129 | 36,723 | 47,639 | 61,501 | 79,107 |

| 28 | 1,0 | 2,28 | 3,918 | 6,016 | 8,700 | 12,136 | 16,534 | 22,163 | 29,369 | 38,593 | 50,398 | 65,510 | 84,853 |

| 29 | 1,0 | 2,29 | 3,954 | 6,101 | 8,870 | 12,442 | 17,051 | 22,995 | 30,664 | 40,556 | 53,318 | 69,780 | 91,016 |

| 30 | 1,0 | 2,30 | 3,990 | 6,187 | 9,043 | 12,756 | 17,583 | 23,858 | 32,015 | 42,619 | 56,405 | 74,327 | 97,625 |

| 31 | 1,0 | 2,31 | 4,026 | 6,274 | 9,219 | 13,077 | 18,131 | 24,752 | 33,425 | 44,786 | 59,670 | 79,168 | 104,710 |

| 32 | 1,0 | 2,32 | 4,062 | 6,362 | 9,398 | 13,406 | 18,696 | 25,678 | 34,895 | 47,062 | 63,122 | 84,320 | 112,303 |

| 33 | 1,0 | 2,33 | 4,099 | 6,452 | 9,581 | 13,742 | 19,277 | 26,638 | 36,429 | 49,451 | 66,769 | 89,803 | 120,439 |

| 34 | 1,0 | 2,34 | 4,136 | 6,542 | 9,766 | 14,086 | 19,876 | 27,633 | 38,029 | 51,958 | 70,624 | 95,637 | 129,153 |

| 35 | 1,0 | 2,35 | 4,173 | 6,633 | 9,954 | 14,438 | 20,492 | 28,664 | 39,696 | 54,590 | 74,697 | 101,841 | 138,485 |

| 36 | 1,0 | 2,36 | 4,210 | 6,725 | 10,146 | 14,799 | 21,126 | 29,732 | 41,435 | 57,352 | 78,998 | 108,437 | 148,475 |

| 37 | 1,0 | 2,37 | 4,247 | 6,818 | 10,341 | 15,167 | 21,779 | 30,837 | 43,247 | 60,248 | 83,540 | 115,450 | 159,167 |

| 38 | 1,0 | 2,38 | 4,284 | 6,912 | 10,539 | 15,544 | 22,451 | 31,982 | 45,135 | 63,287 | 88,336 | 122,904 | 170,607 |

| 39 | 1,0 | 2,39 | 4,322 | 7,008 | 10,741 | 15,930 | 23,142 | 33,168 | 47,103 | 66,473 | 93,398 | 130,823 | 182,844 |

| 40 | 1,0 | 2,40 | 4,360 | 7,104 | 10,946 | 16,324 | 23,853 | 34,395 | 49,153 | 69,814 | 98,739 | 139,235 | 195,929 |

| 41 | 1,0 | 2,41 | 4,398 | 7,201 | 11,154 | 16,727 | 24,585 | 35,665 | 51,287 | 73,315 | 104,375 | 148,168 | 209,917 |

| 42 | 1,0 | 2,42 | 4,436 | 7,300 | 11,366 | 17,139 | 25,338 | 36,979 | 53,511 | 76,985 | 110,319 | 157,653 | 224,867 |

| 43 | 1,0 | 2,43 | 4,475 | 7,399 | 11,581 | 17,560 | 26,111 | 38,339 | 55,825 | 80,830 | 116,587 | 167,719 | 240,839 |

| 44 | 1,0 | 2,44 | 4,514 | 7,500 | 11,799 | 17,991 | 26,907 | 39,746 | 58,235 | 84,858 | 123,196 | 178,402 | 257,899 |

| 45 | 1,0 | 2,45 | 4,553 | 7,601 | 12,022 | 18,431 | 27,725 | 41,202 | 60,743 | 89,077 | 130,162 | 189,735 | 276,115 |

| 46 | 1,0 | 2,46 | 4,592 | 7,704 | 12,247 | 18,881 | 28,567 | 42,707 | 63,353 | 93,495 | 137,503 | 201,754 | 295,561 |

| 47 | 1,0 | 2,47 | 4,631 | 7,807 | 12,477 | 19,341 | 29,431 | 44,264 | 66,068 | 98,120 | 145,237 | 214,498 | 316,312 |

| 48 | 1,0 | 2,48 | 4,670 | 7,912 | 12,710 | 19,811 | 30,320 | 45,874 | 68,893 | 102,962 | 153,383 | 228,008 | 338,451 |

| 49 | 1,0 | 2,49 | 4,710 | 8,018 | 12,947 | 20,291 | 31,233 | 47,538 | 71,831 | 108,029 | 161,963 | 242,324 | 362,063 |

| 50 | 1,0 | 2,50 | 4,750 | 8,125 | 13,188 | 20,781 | 32,172 | 49,258 | 74,887 | 113,330 | 170,995 | 257,493 | 387,239 |

| 51 | 1,0 | 2,51 | 4,790 | 8,233 | 13,432 | 21,282 | 33,136 | 51,035 | 78,064 | 118,876 | 180,503 | 273,559 | 414,074 |

| 52 | 1,0 | 2,52 | 4,830 | 8,342 | 13,680 | 21,794 | 34,127 | 52,872 | 81,366 | 124,677 | 190,508 | 290,573 | 442,671 |

| 53 | 1,0 | 2,53 | 4,871 | 8,452 | 13,932 | 22,316 | 35,144 | 54,770 | 84,799 | 130,742 | 201,036 | 308,584 | 473,134 |

Таблица 4: Функция текущей стоимости аннуитета

| годы | |||||||||||||

| % | 1,0 | 2,0 | 3,0 | 4,0 | 5,0 | 6,0 | 7,0 | 8,0 | 9,0 | 10,0 | 11,0 | 12,0 | 13,0 |

| 1 | 0,990 | 1,970 | 2,941 | 3,902 | 4,853 | 5,795 | 6,728 | 7,652 | 8,566 | 9,471 | 10,368 | 11,255 | 12,134 |

| 2 | 0,980 | 1,942 | 2,884 | 3,808 | 4,713 | 5,601 | 6,472 | 7,325 | 8,162 | 8,983 | 9,787 | 10,575 | 11,348 |

| 3 | 0,971 | 1,913 | 2,829 | 3,717 | 4,580 | 5,417 | 6,230 | 7,020 | 7,786 | 8,530 | 9,253 | 9,954 | 10,635 |

| 4 | 0,962 | 1,886 | 2,775 | 3,630 | 4,452 | 5,242 | 6,002 | 6,733 | 7,435 | 8,111 | 8,760 | 9,385 | 9,986 |

| 5 | 0,952 | 1,859 | 2,723 | 3,546 | 4,329 | 5,076 | 5,786 | 6,463 | 7,108 | 7,722 | 8,306 | 8,863 | 9,394 |

| 6 | 0,943 | 1,833 | 2,673 | 3,465 | 4,212 | 4,917 | 5,582 | 6,210 | 6,802 | 7,360 | 7,887 | 8,384 | 8,853 |

| 7 | 0,935 | 1,808 | 2,624 | 3,387 | 4,100 | 4,767 | 5,389 | 5,971 | 6,515 | 7,024 | 7,499 | 7,943 | 8,358 |

| 8 | 0,926 | 1,783 | 2,577 | 3,312 | 3,993 | 4,623 | 5,206 | 5,747 | 6,247 | 6,710 | 7,139 | 7,536 | 7,904 |

| 9 | 0,917 | 1,759 | 2,531 | 3,240 | 3,890 | 4,486 | 5,033 | 5,535 | 5,995 | 6,418 | 6,805 | 7,161 | 7,487 |

| 10 | 0,909 | 1,736 | 2,487 | 3,170 | 3,791 | 4,355 | 4,868 | 5,335 | 5,759 | 6,145 | 6,495 | 6,814 | 7,103 |

| 11 | 0,901 | 1,713 | 2,444 | 3,102 | 3,696 | 4,231 | 4,712 | 5,146 | 5,537 | 5,889 | 6,207 | 6,492 | 6,750 |

| 12 | 0,893 | 1,690 | 2,402 | 3,037 | 3,605 | 4,111 | 4,564 | 4,968 | 5,328 | 5,650 | 5,938 | 6,194 | 6,424 |

| 13 | 0,885 | 1,668 | 2,361 | 2,974 | 3,517 | 3,998 | 4,423 | 4,799 | 5,132 | 5,426 | 5,687 | 5,918 | 6,122 |

| 14 | 0,877 | 1,647 | 2,322 | 2,914 | 3,433 | 3,889 | 4,288 | 4,639 | 4,946 | 5,216 | 5,453 | 5,660 | 5,842 |

| 15 | 0,870 | 1,626 | 2,283 | 2,855 | 3,352 | 3,784 | 4,160 | 4,487 | 4,772 | 5,019 | 5,234 | 5,421 | 5,583 |

| 16 | 0,862 | 1,605 | 2,246 | 2,798 | 3,274 | 3,685 | 4,039 | 4,344 | 4,607 | 4,833 | 5,029 | 5,197 | 5,342 |

| 17 | 0,855 | 1,585 | 2,210 | 2,743 | 3,199 | 3,589 | 3,922 | 4,207 | 4,451 | 4,659 | 4,836 | 4,988 | 5,118 |

| 18 | 0,847 | 1,566 | 2,174 | 2,690 | 3,127 | 3,498 | 3,812 | 4,078 | 4,303 | 4,494 | 4,656 | 4,793 | 4,910 |

| 19 | 0,840 | 1,547 | 2,140 | 2,639 | 3,058 | 3,410 | 3,706 | 3,954 | 4,163 | 4,339 | 4,486 | 4,611 | 4,715 |

| 20 | 0,833 | 1,528 | 2,106 | 2,589 | 2,991 | 3,326 | 3,605 | 3,837 | 4,031 | 4,192 | 4,327 | 4,439 | 4,533 |

| 21 | 0,826 | 1,509 | 2,074 | 2,540 | 2,926 | 3,245 | 3,508 | 3,726 | 3,905 | 4,054 | 4,177 | 4,278 | 4,362 |

| 22 | 0,820 | 1,492 | 2,042 | 2,494 | 2,864 | 3,167 | 3,416 | 3,619 | 3,786 | 3,923 | 4,035 | 4,127 | 4,203 |

| 23 | 0,813 | 1,474 | 2,011 | 2,448 | 2,803 | 3,092 | 3,327 | 3,518 | 3,673 | 3,799 | 3,902 | 3,985 | 4,053 |

| 24 | 0,806 | 1,457 | 1,981 | 2,404 | 2,745 | 3,020 | 3,242 | 3,421 | 3,566 | 3,682 | 3,776 | 3,851 | 3,912 |

| 25 | 0,800 | 1,440 | 1,952 | 2,362 | 2,689 | 2,951 | 3,161 | 3,329 | 3,463 | 3,571 | 3,656 | 3,725 | 3,780 |

| 26 | 0,794 | 1,424 | 1,923 | 2,320 | 2,635 | 2,885 | 3,083 | 3,241 | 3,366 | 3,465 | 3,543 | 3,606 | 3,656 |

| 27 | 0,787 | 1,407 | 1,896 | 2,280 | 2,583 | 2,821 | 3,009 | 3,156 | 3,273 | 3,364 | 3,437 | 3,493 | 3,538 |

| 28 | 0,781 | 1,392 | 1,868 | 2,241 | 2,532 | 2,759 | 2,937 | 3,076 | 3,184 | 3,269 | 3,335 | 3,387 | 3,427 |

| 29 | 0,775 | 1,376 | 1,842 | 2,203 | 2,483 | 2,700 | 2,868 | 2,999 | 3,100 | 3,178 | 3,239 | 3,286 | 3,322 |

| 30 | 0,769 | 1,361 | 1,816 | 2,166 | 2,436 | 2,643 | 2,802 | 2,925 | 3,019 | 3,092 | 3,147 | 3,190 | 3,223 |

| 31 | 0,763 | 1,346 | 1,791 | 2,130 | 2,390 | 2,588 | 2,739 | 2,854 | 2,942 | 3,009 | 3,060 | 3,100 | 3,129 |

| 32 | 0,758 | 1,331 | 1,766 | 2,096 | 2,345 | 2,534 | 2,677 | 2,786 | 2,868 | 2,930 | 2,978 | 3,013 | 3,040 |

| 33 | 0,752 | 1,317 | 1,742 | 2,062 | 2,302 | 2,483 | 2,619 | 2,721 | 2,798 | 2,855 | 2,899 | 2,931 | 2,956 |

| 34 | 0,746 | 1,303 | 1,719 | 2,029 | 2,260 | 2,433 | 2,562 | 2,658 | 2,730 | 2,784 | 2,824 | 2,853 | 2,876 |

| 35 | 0,741 | 1,289 | 1,696 | 1,997 | 2,220 | 2,385 | 2,508 | 2,598 | 2,665 | 2,715 | 2,752 | 2,779 | 2,799 |

| 36 | 0,735 | 1,276 | 1,673 | 1,966 | 2,181 | 2,339 | 2,455 | 2,540 | 2,603 | 2,649 | 2,683 | 2,708 | 2,727 |

| 37 | 0,730 | 1,263 | 1,652 | 1,935 | 2,143 | 2,294 | 2,404 | 2,485 | 2,544 | 2,587 | 2,618 | 2,641 | 2,658 |

| 38 | 0,725 | 1,250 | 1,630 | 1,906 | 2,106 | 2,251 | 2,355 | 2,432 | 2,487 | 2,527 | 2,555 | 2,576 | 2,592 |

| 39 | 0,719 | 1,237 | 1,609 | 1,877 | 2,070 | 2,209 | 2,308 | 2,380 | 2,432 | 2,469 | 2,496 | 2,515 | 2,529 |

| 40 | 0,714 | 1,224 | 1,589 | 1,849 | 2,035 | 2,168 | 2,263 | 2,331 | 2,379 | 2,414 | 2,438 | 2,456 | 2,469 |

| 41 | 0,709 | 1,212 | 1,569 | 1,822 | 2,001 | 2,129 | 2,219 | 2,283 | 2,328 | 2,360 | 2,383 | 2,400 | 2,411 |

| 42 | 0,704 | 1,200 | 1,549 | 1,795 | 1,969 | 2,091 | 2,176 | 2,237 | 2,280 | 2,310 | 2,331 | 2,346 | 2,356 |

| 43 | 0,699 | 1,188 | 1,530 | 1,769 | 1,937 | 2,054 | 2,135 | 2,193 | 2,233 | 2,261 | 2,280 | 2,294 | 2,303 |

| 44 | 0,694 | 1,177 | 1,512 | 1,744 | 1,906 | 2,018 | 2,096 | 2,150 | 2,187 | 2,213 | 2,232 | 2,244 | 2,253 |

| 45 | 0,690 | 1,165 | 1,493 | 1,720 | 1,876 | 1,983 | 2,057 | 2,109 | 2,144 | 2,168 | 2,185 | 2,196 | 2,204 |

| 46 | 0,685 | 1,154 | 1,475 | 1,695 | 1,846 | 1,949 | 2,020 | 2,069 | 2,102 | 2,125 | 2,140 | 2,151 | 2,158 |

| 47 | 0,680 | 1,143 | 1,458 | 1,672 | 1,818 | 1,917 | 1,984 | 2,030 | 2,061 | 2,083 | 2,097 | 2,107 | 2,113 |

| 48 | 0,676 | 1,132 | 1,441 | 1,649 | 1,790 | 1,885 | 1,949 | 1,993 | 2,022 | 2,042 | 2,055 | 2,064 | 2,071 |

| 49 | 0,671 | 1,122 | 1,424 | 1,627 | 1,763 | 1,854 | 1,916 | 1,957 | 1,984 | 2,003 | 2,015 | 2,024 | 2,029 |

Похожие работы

... Каплан Роберт С. Сбалансированная система показателей. От стратегии к действию / Каплан Роберт С. , Нортон Дейвид П. - М.: ЗАО «Олимп-Бизнес», 2003. 1. www.vestnikmckinsey.ru 2. Особенности корпоративных финансов Характеристики корпорации (как формы предпринимательства) определяют некоторые особенности построения системы управления ее финансами. Она функционирует как подсистема ...

... право в Великобритании)/Журнал для акционеров, 2001. - № 2. 6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с. 7. Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. - № 10. 8. Управление и ...

... трансформации компаний открытого типа в компании закрытого типа на развитых рынках капитала: обзор исследований // Корпоративные финансы. 2008. № 2(6). С. 95-112. [Статья] 4. ОРГАНИЗАЦИЯ КОРПОРАТИВНОГО УПРАВЛЕНИЯ СТРОИТЕЛЬНОГО КОНЦЕРНА «СИБАКАДЕМСТРОЙ» Г. НОВОСИБИРСКА В курсовой работе проанализируем структуру аппарата управления крупного строительного концерна «Сибакадемстрой» ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев