Навигация

Кредит в практике внешней торговли. Пластиковые деньги

49705

знаков

0

таблиц

0

изображений

Министерство Образования и Науки РФ

Казанский Государственный Технологический Университет

Кафедра Экономики

Контрольная работа

по курсу

«Финансы и кредит»

Казань

2007

Содержание

1. Финансы и кредит во внешнеэкономической деятельности предприятий

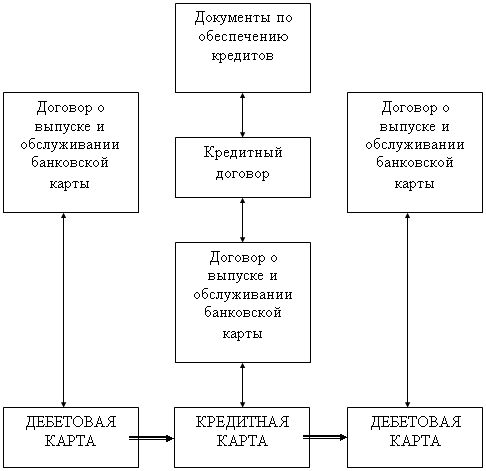

2. Пластиковые деньги

3. Управление финансами

4. Бюджетная система

Список литературы

1. Финансы и КРЕДИТ во внешнеэкономической деятельности предприятий

В практике внешней торговли последнего десятилетия существенно возрастает значение кредита. С предоставлением кредитов связаны как экспорт, так и импорт, выравнивание платежных балансов различных государств. Поэтому важную роль в международной торговле играет договор о предоставлении кредита. В зависимости от национальных законодательств употребляются различные термины: ссуда, договор об открытии кредита, кредитный договор. В правовой практике все большее признание получает концепция, согласно которой договор о предоставлении кредита является договором особого рода. Основной упор при этом делается на так называемый вопрос о доверии. Чем дальше отдалены друг от друга договаривающиеся стороны во внешней торговле, тем меньше выражены с помощью долгосрочных договорных соглашений отношения взаимного доверия, тем чаще возникают кризисные ситуации, тем выше требования к сохранению кредитов. Поэтому во внешнеторговых сделках одна из сторон должна произвести авансовый платеж с помощью товарного аккредитива либо должна быть предусмотрена банковская гарантия.

Банковское страхование в форме гарантии платежа не является непосредственным платежом во внешнеторговой сделке. Это безотзывное, не зависящее от договора обязательство банка произвести платеж в том случае, если одна из сторон во внешнеторговой сделке вопреки своим договорным обязательствам не осуществляет платеж. Гарантия платежа должна содержать следующие реквизиты:

o полное наименование бенефициара;

o полное наименование доверителя;

o номер договора, контракта, по которому предоставляется гарантия;

o гарантируемая сумма в соответствующей валюте; срок уплаты гарантийной суммы; установленные процентные платежи;

o подлежащие отправке товары с указанием сроков и базисных условий поставки;

o срок действия гарантии;

o безотзывное заявление банка-гаранта о выплате суммы гарантии; данные о накладных расходах.

В международных сделках особую роль играют специальные формы гарантий, в частности конкурсная гарантия. Крупные заказы государственных органов и ведущих предприятий распределяются путем торгов. Может случиться так, что в этих торгах принимает участие компания, которая не в состоянии выполнить заказ. Поэтому устроитель торгов требует, чтобы невыполнение выигранного на торгах заказа наказывалось штрафом, выплата которого обеспечивается данной банком конкурсной гарантией. Размер штрафа в мировой практике составляет 2—10% суммы заказа. Если компания не сможет выполнить взятый на себя заказ, то она должна отозвать свое предложение, а банк обязан заплатить гарантийную сумму.

Во внешней торговле применяются гарантия поставки и гарантия исполнения договорных обязательств. Банк, предоставляющий подобную гарантию, обязан произвести платеж в случае, если экспортер производит поставки или оказывает услуги не в установленные сроки или не в соответствии с договором. При этом гарантия поставки должна покрывать риск исполнения договора в целом, тогда как другие виды гарантии исполнения договорных обязательств призваны исключить риск некачественного их исполнения. Гарантия поставки существенно шире конкурсной гарантии, поскольку непоставка вообще или поставка некомплектного оборудования могут привести к значительным убыткам для импортера. Гарантийная сумма составляет в таких случаях 5—25% стоимости товаров или услуг.

Следующей формой гарантии является гарантия авансового платежа. Стороны могут договориться о выплате заказчиком аванса. Для экспортера, особенно при продаже несерийной продукции, это означает большую уверенность в том, что заказчик оплатит поставку в целом в соответствии с условиями договора. Такой платеж связан с риском для заказчика. В случае если экспортер не осуществит поставку и не сможет вернуть аванс, гарантия авансового платежа обеспечивает иностранному покупателю возврат суммы аванса. Поэтому данная гарантия называется также гарантией возврата аванса. Гарантийная сумма, как правило, соответствует величине аванса [2, с.374-375].

Существуют гарантии, страхующие импортера от убытков вследствие несоответствия документов условиям аккредитива, например гарантии коносамента.

Кредит поставщика. Основой кредита поставщика является договорное обязательство о покупке товара. Если покупатель не в состоянии осуществить покупку за счет собственных средств, а продавец заинтересован в сбыте товара, договор купли-продажи может осуществиться лишь в том случае, если поставщик откажется от немедленной оплаты товара покупателем. Практически поставщик предоставляет покупателю коммерческий кредит. Как и при прочих видах коммерческого кредита, в этой сделке кредитором выступает поставщик, а заемщиком — покупатель.

Договорная цена определяет одновременно размер предоставляемого кредита, а выплата кредита есть не что иное, как платеж за товар. Поскольку покупатель не обязан сразу же оплачивать товар, для него это равнозначно получению ссуды. В Кредит поставщика не перестает быть коммерческим кредитом и тогда, когда поставщик имеет возможность рефинансироваться. Большое значение приобретает договорное регулирование условий платежа по кредиту поставщика, в рамках которых устанавливаются прежде всего способ, срок, место и валюта платежа. На условия платежа оказывают существенное влияние общие условия сделки и особенности национального права.

В договоре купли-продажи между экспортером и импортером и в договоре о предоставлении кредита поставщика речь идет об экономических отношениях, в соответствии с которыми "происходит обмен услугами".

Существует несколько способов платежа. Если стороны договорились об обычном переводе средств при погашении предоставляемого кредита, то платеж зависит практически от платежеспособности и желания покупателя произвести этот платеж. В подобной ситуации у продавца нет какой-либо гарантии, так как договоренность о предоставлении "документов против платежа" противоречила бы сущности кредита поставщика. Возможно применение аккредитива. Однако выплата по нему осуществляется не при предоставлении документов и передаче товара покупателю, а позднее, при погашении кредита поставщика. Таким образом, кредиту поставщика предоставляется большая гарантия. В некоторых случаях можно застраховать кредит поставщика с помощью акцептованного покупателем векселя.

В большинстве случаев промышленное оборудование может быть поставлено лишь отдельными партиями, что довольно трудно учитывать. Поэтому в подобных сделках невозможна полная оплата к определенному сроку, устанавливаются поэтапные платежи. Определенную роль могут играть промежуточные процентные платежи. Устанавливается это путем договоренности о предельных сроках платежа. Тем самым обеспечивается своевременность оплаты. При поставке, монтаже, сдаче в эксплуатацию оборудования точно фиксируются права и обязанности покупателя и продавца, в частности, для того, чтобы установить срок первого платежа покупателя. Любые несогласованные частные моменты исполнения договора продавцом смогут быть оговорены в рамках установленных предельных сроков, например, через шесть месяцев после указанного в договоре срока поставки.

При уплате процентов по кредиту поставщика используются два способа. В договоре определяется, совершаются эти платежи по фиксированной или по изменяющейся ставке, что зависит от существующего к моменту подписания договора уровня процентных ставок и от ожидающейся динамики. Если продавец, предоставляющий среднесрочный и долгосрочный кредит, ожидает рост общего уровня процентных ставок, он пытается установить ставку на базе ролловера. Это означает, что процентная ставка в течение всего срока кредита периодически (раз в полгода или квартал) корректируется в соответствии с существующими на рынке процентными ставками по трех- или шестимесячным межбанковским депозитам. Обычно за основу берутся ставки на ближайших финансовых рынках и чаще всего процентная ставка по межбанковским депозитам на Лондонском рынке (ЛИБОР). В кредитном договоре устанавливается надбавка к ЛИБОР, например 1/2% сверх ставки ЛИБОР. Размер надбавки зависит от платежеспособности заемщика, положения на денежном рынке, срока кредита и политической ситуации в стране заемщика.

Кредиты поставщика могут предоставляться и без заключения особых соглашений о выплате процентов. В этом случае Продавец стремится установить цену таким образом, чтобы она включала проценты по предоставленному кредиту. На практике достаточно сложно определить долю скрытых в цене процентов. Для рефинансирования продавец, как правило, сам ищет средства на национальном денежном рынке и на рынке капиталов. Экспортер, предоставляющий кредит, располагает следующими возможностями [2, с.376-377].

Промышленный клиринг. Поставщик может рефинансировать у других фирм, которые предоставляют временно свободнее денежные средства на существующих в стране условиях кредитования. В первую очередь подобные кредиты доступны партнерам по кооперации.

Банковское кредитование. В рамках своего лимита кредитования экспортер может получить в банке средства для рефинансирования предоставляемого кредита. В качестве обеспечения банк получает требование клиента к иностранному покупателю, однако риск по кредиту поставщика испытывает в полном объеме экспортер.

Факторинг. Экспортер передает фактору (посреднику) требования к покупателю, возникающие из кредита поставщика, а фактор берет на себя получение платежа по ним. Когда импортер оплачивает свои обязательства в соответствии с договором; фактор выдает экспортеру удержанную ранее сумму за вычетом комиссионных в размере, соответствующем общему уровню, процентных ставок в стране и рисковой премии по данной сделке. С помощью факторинга рефинансируются требования, срок платежа по которым не превышает 360 дней.

Форфейтирование во внешней торговле означает покупку (без регресса у экспортера) векселей или других требований, возникающих из товарных поставок, специальным кредитным институтом (форфейтером) при предоставлении достаточного обеспечение. Форфейтер не имеет права предъявлять какие-либо претензии к экспортеру (форфейтисту) в случае неплатежа импортера. Форфейтер берет на себя фактически весь риск. Экспортер в свою очередь отвечает лишь за правовые аспекты требований, т.е. за то, чтобы была правильно осуществлена передача требований форфейтеру и поставляемый товар соответствовал условиям договора. Продавая требование к импортеру по предоставляемому кредиту, поставщик получает почти наличные деньги, поскольку при покупке требований их покупателю приходится брать на себя и риск, связанный с политической конъюнктурой. К форфейтированию принимаются требования к импортерам не всех стран. В зависимости от кредитоспособности импортера срок покупаемых требований ограничивается 2 — 5 годами, в отдельных случаях он может достигать 7 лет. Существует минимальный размер принимаемых к форфейтированию требований, например от 100 тыс. до 5 млн. швейц. фр. Покупка требований на большую сумму производится консорциумом форфейтеров. Форфейтированные средства появились в ответ на неудовлетворительный спрос на международные кредиты.

Для того чтобы экспортные требования могли быть форфейтированы, они должны удовлетворять ряду условий. Экспортное требование должно быть обратимым и безусловным; принимаемые к форфейтированию векселя должны быть не переводимыми векселями на импортера с авалем банка страны покупателя, а другими требованиями с банковской гарантией. Если платежеспособность импортера вызывает сомнения, форфейтер может потребовать аваль или гарантию банка третьей страны. С помощью особой отметки на векселе экспортер может быть освобожден от ответственности. Например, на простом векселе ставится отметка "без регресса" или "без обязательств". К переводному векселю может быть приложен специальный документ об освобождении экспортера от ответственности.

Форфейтирование дает экспортеру ряд преимуществ: увеличение ликвидности (так как требование сразу же оплачивается деньгами); освобождение от кредитного риска, рисков изменения процентных ставок и валютных курсов; уменьшение долгосрочных требований в балансе; повышение кредитоспособности; отпадает необходимость контроля за погашением кредита и работы по индексации платежей.

Ставка по форфейтированию складывается на основе рыночного спроса и предложения и существенно превышает обычные ставки по кредитам, поскольку форфейтер берет на себя практически весь риск. Расходы по форфейтированию складываются следующим образом;

o обычно импортер сам оплачивает расходы по получению банковской гарантии или аваля. В случае отказа покупателя эти расходы вынужден брать на себя экспортер, поскольку |без наличия банковских гарантий он не сможет продать требование форфейтеру;

o в зависимости от внешнеполитической конъюнктуры и риска введения запрета на перевод средств для данной страны рисковая премия составляет от 0,5 до 6% годовых;

o расходы на мобилизацию денежных средств зависят от ставок на еврорынке. К ним добавляются также управленческие расходы в размере 0,5% годовых. Если покупаемые требования предоставляются после получения согласия форфейтера на покупку, он начисляет комиссию в 1-1,5% годовых (в соответствии с разницей во времени между заключением соглашения и предоставлением документов) [2, с.378-379].

Общие расходы по форфейтированию рассчитываются путем дисконтирования суммы требований.

Страхование экспортных кредитов. В борьбе за рынки сбыта государства стимулируют экспорт, в частности, с помощью страхования экспортных кредитов. В рамках этих государственных мероприятий поставщик получает возможность застраховать риск неплатежа импортера с помощью государственного страхования на 85—95% суммы требований. Страхование осуществляется при тесном взаимодействии банков и институтов по страхованию экспорта. Банки предоставляют лишь кредиты, застрахованные на случай неплатежа. Поэтому для экспортеров существенно снижается риск и значительно облегчается рефинансирование фирменного кредита.

o Институты по страхованию экспортных кредитов страхуют следующие виды рисков: риск введения запрета на перевод средств, включая риск введения моратория; валютный риск в определенных пределах; риск делькредере (риск непогашения кредита), если заказчик или должник является государственным учреждением.

По каждой краткосрочной сделке устанавливается размер покрытия гарантией страхователя. В среднем он составляет 85-90% суммы сделки.

Кредит покупателю. Поскольку при предоставлении кредита поставщика продавец должен сам изыскать для этого средства (собственные или заемные, что отягощает баланс), может случиться так, что кредит вообще не будет предоставлен, в результате чего не осуществится экспортная сделка.

Поэтому экспортеры вместе с банками ищут возможности освобождения экспортеров от финансирования своих операций, что повышает эффективность использования капитала и конкурентоспособность экспортеров. К таким формам кредитования относится кредит покупателю. Риски, возникающие при этой форме кредитования, страхуются специальными институтами, как правило, на 100%. Поскольку продавец более не должен заботиться о финансировании и ему достаточно страхования большей суммы сделки, экспортеры особенно заинтересованы в такой форме кредита.

К отправным пунктам для кредита покупателю, как и для кредита поставщика, является заключение договора о поставках товаров или об оказании услуг покупателю за границей. При кредите покупателю банк, а при крупных сделках — банковский консорциум, находящиеся в стране экспортера, предоставляют кредит покупателю для оплаты поставок в рамках конфетного договора купли-продажи. Предложение продавца о предоставлении кредита покупателю содержит и готовность его банка осуществить кредитование.

С правовой точки зрения речь идет о предложении двух договоров: собственно договора купли-продажи и самостоятельного договора о кредитовании, заключаемого между банком экспортера и импортером или его банком. Исходным пунктом кредитования является договор о товарных поставках. В заключаемом договоре о кредитовании содержатся сведения об отношениях между банком продавца и покупателем, касающиеся предоставления и погашения кредита, а также выплаты процентов. Банк продавца самостоятельно решает вопросы о предоставлении кредита и об условиях договора о кредитовании [2, с.380-381].

Договор может быть заключен либо непосредственно с покупателем, либо с третьим лицом, как правило, банком покупателя. Покупатель оплачивает за счет предоставляемого ему кредита поставки товаров и услуг в соответствии с договором. Если экспортер осуществляет определенные услуги не полностью или не вовремя, это никак не затрагивает обязательств покупателя перед банком, возникающих из кредитного договора. Покупатель может предъявлять претензий к банку из-за неполного выполнения продавцом торгового договора, поскольку в правовом отношении кредитные связи не зависят от торгового договора. Чтобы застраховаться на этот случай банки в кредитный договор включают, как правило, оговорку, в соответствии с которой заемщик должен выполнить свои обязательства по кредитному договору независимо от проблем, возникающих между ним и продавцом в ходе исполнения торгового договора.

Размер кредита, устанавливаемый по соглашению банка продавца с покупателем, зависит от стоимости контракта. Вдоговоре предусматривается авансовый платеж в размере 5% продажной цены при заключении договора и 10% — при осуществлении поставок. Оставшиеся 85% выплачиваются на кредитной основе. Прежде чем банк предоставит кредит в размере: 85% продажной цены, он обычно требует подтверждения о выплате 15% экспортеру.

Если экспортер прервет или совсем прекратит осуществление торгового договора, кредитор не обязан предоставить неиспользованную часть кредита. Банк не может потребовать и досрочного погашения кредита.

Поскольку кредит покупателю предоставляется в точном соответствии с конкретным торговым договором, кредит можно использовать лишь на оплату данных поставок. В противном случае будет нарушено обязательство заемщика.

В случае кредита покупателю банк продавца обычно требует от покупателя, чтобы его банк предоставил гарантии по этому кредиту в форме, позволяющей получить средства от банка покупателя при просрочке платежа заемщика. Эта гарантия банка покупателя выдается обычно в виде банковской гарантии или вексельного обязательства.

Особая форма, кредитования внешней торговли — акцептно-рамбурсный кредит. Это документарный акцептный кредит, предоставляемый экспортеру каким-либо банком при наличии гарантии банка импортера или третьего банка против предоставления определенных документов. Во внешней торговле продавец часто не удовлетворяется акцептом покупателя и требует акцепт известного банка, в большинстве случаев находящегося либо в стране экспортера, либо в международном финансовом центре, например Нью-Йорке или Лондоне, особенно если оплата предусмотрена в валюте третьей страны. Акцептно-рамбурсный кредит следует отсчитать специальной формой акцептного кредита, от обычной формы которого он отличается в первую очередь тем, что обеспечивается документами. На практике он осуществляется чаще всего вместе с товарным аккредитивом.

Отрицательный баланс на текущем счете клиента, приобретающий иногда статус кредита, называется овердрафт.

Это форма краткосрочного кредита, предоставление которого осуществляется списанием средств по счету клиента банком сверх остатка средств на счете.

Для получения кредита предприятие-заемщик обращается в коммерческий банк с обоснованным ходатайством, которое должно содержать следующие данные;

o цель получения валютного кредита, его сумма и сроки;

o характеристика закупаемого за границей товара и его стоимость, страна, в которой он будет приобретен, валюта платежа;

o экономический эффект;

o источники финансирования в рублях планируемых мероприятий и источники погашения кредита в иностранной валюте.

К ходатайству предприятия-заемщика прикладываются следующие документы: гарантийное письмо и технико-экономическое обоснование, включающее смету расходов по каждому кредитуемому мероприятию в расчет окупаемости кредитуемых затрат.

После поступлений в полном объеме материалов, требуемых. Для открытия инвалютного кредита конкретному предприятию-заемщику, во Внешэкономбанке рассматривается объективная возможность предоставления такого кредита и принимается окончательное решение о его выдаче. В случае принятия положительного решения о предоставлении кредита в иностранной валюте между сторонами подписывается кредитное соглашение, регулирующее порядок выдачи ссуды в иностранной валюте, ее использование, порядок расчетов, условия перечисления процентов и погашение задолженности предприятием-заемщиком.

Сроки заключения контрактов и период расчетов по ним должны строго соответствовать срокам использования кредитов. Общая сумма закупок не может превышать величину предоставленной ссуды. Проценты за пользование валютным кредитом, выданным предприятию-заемщику, начисляются с момента фактического использования полученных средств [2, с.382-383].

Учет расходования кредитов в иностранной валюте, выдаваемых предприятиям-заемщикам на открытие аккредитива и оплату импортных товаров, ведется на отдельных ссудных счетах.

Задолженность предприятия-заемщика по кредиту в иностранной валюте (основному долгу и процентам) погашается Внешэкономбанком в день наступления срока платежа за счет средств, числящихся на валютном счете заемщика, а также средств в рублях на субсчетах. При отсутствии или недостатке средств на валютном счете предприятия-заемщика необходимая для погашения кредита сумма списывается с расчетного счета заемщика или другого счета, указанного в кредитном соглашении. При недостатке средств на всех перечисленных выше счетах непогашенный остаток задолженности взыскивается со счета министерства-гаранта в соответствии с условиями гарантийного обязательства.

При отсутствии необходимых средств на указанных выше валютных и рублевых счетах сумма просроченной задолженности по кредитам в иностранной валюте берется с начислением дополнительно годовых процентов сверх уровня процентной ставки, установленного в кредитном соглашении. После завершения расчетов по кредиту в иностранной валюте средства, оставшиеся на субрасчетных счетах, перечисляются предприятию-заемщику на его расчетный счет.

Одним из инструментов финансирования различных внешнеэкономических операций как по импорту машин, оборудования и других товаров, так и по экспорту готовой продукции, является лизинг — особый вид аренды.

Преимущества использования лизинга состоят в том, что при этой форме сотрудничества для перестройки производства на базе современной технологии и выпуска продукции, отвечающей самым строгим требованиям международного рынка, не требуется изначального выделения крупных средств в иностранной валюте. Все расходы на первом этапе покрывает лизинговая компания (фирма-арендодатель). В качестве одной из форм их последующего возмещения может служить экспозиция продукции, произведенной на взятом в лизинг оборудований. Лизинг не является банковской операцией в узком смысле слова. Это "близкая" к банковской форма финансирования, которая может осуществляться торгово-промышленными предприятиями как побочная операция. Но в первую очередь это компетенция специально созданных лизинговых обществ. У лизинга хорошие перспективы. Этому способствуют отдельные общие тенденции экономического развития, благоприятные для лизинга.

Лизинговые операции рассматриваются деловым миром, прежде всего, как новый интересный вид финансирования, и не только потому, что они оказывают финансовую помощь нуждающимся в ней предприятиям, но также потому, что на основе налогового законодательства при определенных условиях они обеспечивают экономические выгоды для сильных в финансовом отношении предприятий [2, с.384-385].

Похожие работы

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

... карты, и на основе такого описания Вы сможете рассчитать суммы будущих расходов по каждой группе тарифов. ГЛАВА 5. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЦЕЛЕСООБРАЗНОСТИ ПЕРЕВОДА ПРЕДПРИЯТИЯ НА ПЛАСТИКОВУЮ СИСТЕМУ ОПЛАТЫ ТРУДА НА ПРИМЕРЕ ООО « БАМАРД» 5.1 Экономическое обоснование принятия решения Рассмотрим методику расчета экономического эффекта от перевода организации ООО « Бамард» на выдачу ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

0 комментариев