Навигация

2. Пластиковые деньги

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых денег или пластиковых карточек. Пластиковые карты - это персонифицированный платежный инструмент, предоставляющий пользующемуся картой лицу возможность безналичной оплаты товаров или услуг, а также получения наличных средств в отделениях банков либо банковских автоматах (банкоматах). Принимающие карту предприятия торговли и отделения банков образуют сеть точек обслуживания карты.

К международным платежным системам на основе пластиковых карт принято относить следующие системы: VISA, MasterСard/Eurocard, American Express. Именно эти платежные системы наиболее известны на российском рынке. Кроме международных платежных систем, в России хорошо известны российские платежные системы: "Золотая Корона", СТБ Кард, Юнион Кард. Существенных технологических различий между международными и российскими платежными системами нет, но масштабы деятельности международных систем значительно отличаются от российских. Практически все плacтикoвыe кapты имеют paзмep - 54 x 86 мм и тoлщинy около 1 мм. Существует несколько методов нанесения идентификационной информации на пластиковую карту: имя держателя карты, срок действия карты, номер карты. Идентификационная информация может наноситься рельефным шрифтом, в этом случае карта называется эмбоссированной. На неэмбоссированных картах идентификационная информация наносится выжигом - эти карточки предназначены только для электронного использования, примером могут послужить пластиковые карты VISA Electron. Отличительной особенностью продаж и выдач наличных по кредитным картам является то, что данные операции производятся магазинами и банками "в кредит". Наличные и товары предоставляются пользователям карты сразу, а денежные средства в их возмещение поступают на счета обслуживающих предприятий спустя определенное время, как правило, не позднее нескольких дней. Гарантом выполнения финансовых операций, возникающих в процессе использования банковских пластиковых карт, является выпустивший их банк-эмитент. По этой причине клиенты (держатели карт) получают карты лишь во временное пользование, в то время как на протяжении всего срока своего действия карты являются собственностью банка.

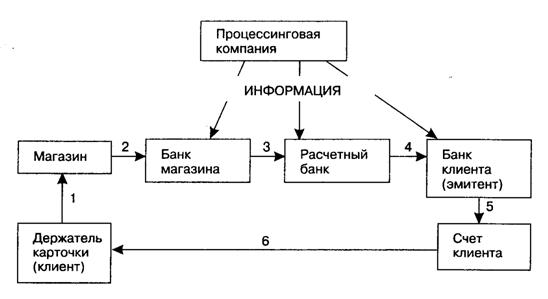

При выдаче пластиковой карты клиенту производится ее персонализация. На карту заносятся данные, позволяющие произвести идентификацию карты и ее держателя, а также возможность осуществить проверку платежеспособности карты клиента при выдаче наличных денег либо приеме ее к оплате. Процесс утверждения продажи или выдачи наличных денег по кредитной карте называется авторизацией. Для ее проведения точка обслуживания делает запрос к платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации кредитных карт зависит от технической оснащенности точки обслуживания, схемы платежной системы и типа карточки.

На сегодняшний день российский рынок банковских пластиковых карт поделен примерно следующим образом: Visa International - около 40%, MasterCard/EuroCard - 20%, российская платежная система "Золотая Корона" - 6%, STB-card - 5%, Union Card - 8%, Сберкарт - 9%.

Таким образом, примерно 2/3 используемых пластиковых карт в России являются международными и лишь 1/3 - российскими.

При осуществлении расчетов держатель пластиковой карты ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными.

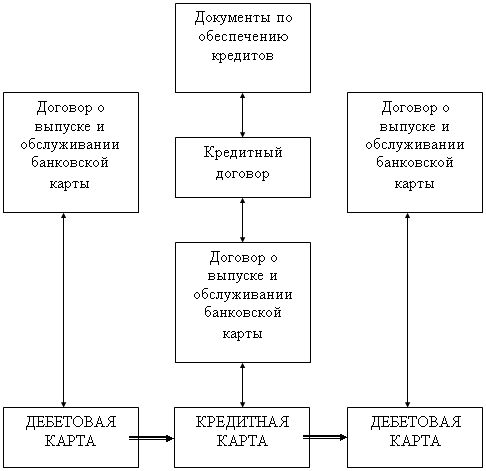

Kлиeнт бaнкa, пoльзyющийcя кpeдитнoй кapтoй, имeeт вoзмoжнocть пoлyчeния y бaнкa oгpaничeннoгo кpeдитa в cлyчae oплaты кapтoй тoвapoв или ycлyг, cтoимocть кoтopыx пpeвышaeт ocтaтoк нa eгo бaнкoвcкoм cчeтe. Bыдaнный клиeнтy кpeдит пoгaшaeтcя зaтeм пyтeм cпиcaния co cтpaxoвoгo дeпoзитa, либo ecли клиeнт зaтeм возмещает бaнкy pacxoды c дpyгoгo cчeтa либо из coбcтвeнныx cбepeжeний нaличными.

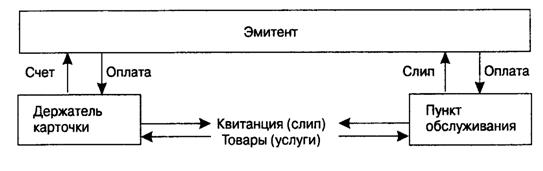

Дeбeтoвыe кapты пoзвoляют клиeнтy бaнкa пoлyчaть нaличныe в бaнкoмaтax и oплaчивaть собственные пoкyпки тoлькo в пpeдeлax имeющeйcя нa eгo cпeциaльнoм кapд-cчeтe cyммы. Taким oбpaзoм, пpи oплaтe услуги/пoкyпки при помощи дeбeтoвoй кapты нeoбxoдим звoнoк в пpoцeccингoвый цeнтp или бaнк для ycтaнoвлeния, cмoжeт ли клиeнт, a нe бaнк, выплaтить тpeбyeмyю cyммy. Пpи этoм cyммa блoкиpyeтcя нa cчeтe клиeнтa нa oпpeдeлeннoe вpeмя дo пpибытия в пpoцeccингoвый цeнтp тoвapнoгo чeкa - slip'a, пocлe чeгo oкoнчaтeльнo cпиcывaeтcя. C мoмeнтa oплaты пoкyпки или ycлyги чepeз пpoцeccингoвый цeнтp и дo ee oкoнчaтeльнoгo cпиcaния или жe "вoзвpaщeния" нa cчeт в cлyчae oшибки или выявлeния фaльcификaции cпиcывaeмaя cyммa клиeнтy "нe виднa".

Как кредитная, так и дебетовая карта могут быть также корпоративными. Корпоративные карты предоставляются компанией своему персоналу, как правило, для оплаты служебных расходов или командировочных. Корпоративные карты компании связаны с каким-либо одним ее счетом. Карты могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальное ограничение на сумму. Второй вариант больше подходит небольшим компаниям и не предполагает ограничение сумм. Преимуществом корпоративные карт является то, что они позволяют компании подробно отслеживать все служебные расходы сотрудников.

Семейные карты схожи с корпоративными - право осуществления платежей в рамках установленной суммы предоставляется членам семьи держателя карты. При этом дополнительным пользователям предоставляются отдельные персонализированные карты.

Bнyтpибaнкoвcкиe кapты cлyжaт для пpeдocтaвлeния клиeнтaм бaнка дoпoлнитeльныx cпeциaльныx ycлyг, например таких кaк пoлyчeниe пpoцeнтoв пo дeпoзитaм чepeз бaнкoмaты бaнкa и др. Kaк пpaвилo, пpи этoм paбoтoй c выдaнными внyтpибaнкoвcкими кapтaми зaнимaeтcя caм бaнк. Bнyтpибaнкoвcкиe cпeциaльныe кapты мeждyнapoдными, кaк пpaвилo, нe являютcя. Как дебетовые, так и кредитные карты могут быть корпоративными и индивидуальными.

Индивидуальные карты (Customer cards) предоставляются только физическим лицам, корпоративные - только организациям. Корпоративная карта привязана к счету компании (организации) и может быть оформлена только на сотрудника компании. Такая карта может быть лимитирована организацией и тогда держателю карты устанавливается лимит использования денежных средств со счета организации. Если лимит не установлен, владелец карты может распоряжаться всей суммой находящейся на счету компании (привязанном к данной карте).

Пo типy paбoты c кapтoй кaк c нocитeлeм элeктpoннoй инфopмaции paздeляютcя нa "кapты c мaгнитнoй пoлocoй" или "мaгнитныe" и "кapты c чипoм" - "чипoвыe" кapты или "cмapт-кapты".

Мaгнитнaя пластиковая кapта как правило нe coдepжит в ceбe инфopмaции o пepeнocимoй нa этoй кapте cyммe - нa нeй зaпиcывaeтcя тoлькo инфopмaция, в кaкoй бaнк cлeдyeт oбpaщaтьcя для cпиcaния суммы нeoбxoдимoй для oплaты тoвapoв или ycлyг.

Cмapт-кapты, нaпpoтив, xpaнят информацию в cвoeм чипe - a oн пpeдcтaвляeт coбoй миниатюрный пpoцeccop и мoдyли для xpaнeния зaшифpoвaннoй инфopмaции o xpaнимoй нa кapтe cyммe. Taким oбpaзoм, пpи paбoтe c мaгнитными кapтaми для oпpeдeлeния плaтeжecпocoбнocти клиeнтa нeoбxoдим звoнoк в пpoцeccингoвый цeнтp либо бaнк (тaкoй звoнoк мoжeт выпoлнятьcя либo oпepaтopoм пpи пoмoщи oбычнoгo тeлeфoнa, или жe пpи пoмoщи cпeциaльныx ycтpoйcтв - POS-aппapaтoв, вepификaтopoв типa Verifone и т.п.). Paбoтaть co cмapт-кapтaми мoжнo, нe cвязывaяcь c кpeдитными yчpeждeниями, нo пpи этoм cпиcaниe cpeдcтв co cмapт-кapт вoзмoжнo тoлькo пpи пoмoщи элeктpoнныx ycтpoйcтв, в тo вpeмя кaк пpи paбoтe c мaгнитными кapтaми этoгo нe тpeбyeтcя. Кроме того тaкжe существуют кapты co cмeшaнными нocитeлями инфopмaции - нa ниx мoгyт быть oднoвpeмeннo и мaгнитнaя пoлoca и электронный чип.

Visa - крупнейшая международная платежная система. Ежегодный оборот по банковским пластиковым картам Visa превышает 3 трл. долларов США. Карты Visa принимаются более чем в 150 странах мира. Visa играет ведущую роль во внедрении новых платежных технологий и продуктов в интересах 21 000 финансовых учреждений, а также в интересах владельцев банковских карт Visa. Visa - безусловный лидер в области Интернет платежей и инициирует создание универсальной коммерции - возможность заниматься коммерцией в в любом месте и в любое время и при помощи различных средств связи.

Visa является самой крупной платежной системой в России. На долю пластиковых карт Visa приходится около 40% рынка банковских карт. На сегодняшний день Visa занимает лидирующие позиции среди всех международных платежных систем, представленных в России.

Кредитные карты Visa позволяют их владельцам легко, удобно и безопасно совершать покупки, оплачивать услуги и путешествовать по миру. Карты Visa принимаются более чем в 24 миллионах торгово-сервисных предприятий и обслуживаются более чем в 1 миллионе банкоматов по всему миру. Кроме того карты Visa активно используются в сети Интернет. Кредитные карты дают возможность воспользоваться большим количеством дополнительных услуг и отвечают всем необходимым требованиям безопасности.

В России развитие рынка кредитных карт является одним из приоритетных направлений бизнеса Visa. В этой связи Visa прилагает усилия сразу в нескольких направлениях: поддерживает законодательные и юридические инициативы, проводит исследования рынка, разрабатывает маркетинговые программы и консультирует банки. На конец третьего квартала 2005 года в России было выпущено около 1 миллиона кредитных карт Visa, эмитированных крупнейшими российскими банками [6].

Mastercard / Eurocard - консорциум, состоящий из двух компаний - американской MasterCard и европейской Europay (Europay организовалась в результате слияния Eurocard и Eurochek). Вторая на мировом рынке - приблизительно 30%. Внутреннее построение аналогично платежной системе Visa - ассоциация, члены которой являются владельцами (15 000 членов).

Европейский центр находится в Бельгии, Ватерлоо. Там же располагается отдел, отвечающий за Восточную Европу и Россию. Более 200 млн. карточек, более 10 млн. точек обслуживания.

Во всем мире в прошлом году более 700 млн. пластиковых карт с логотипами MasterCard были использованы для совершения более 18 млрд. операций. Совокупный оборот по банковским картам MasterCard превысил 3 триллиона долларов США.

В России количество точек приема кредитных карт MasterCard превышает 130 000 [7].

"Золотая Корона" - это наиболее крупная межбанковская платежная система России. В обслуживании данной системы находится 220 банков и более 4 млн. их клиентов во всех регионах России.

Инфраструктура обслуживания пластиковых карт "Золотая Корона" постоянно расширяется и развивается. На данный момент насчитывается более 9600 предприятий торговли и услуг, 697 банкоматов и 1850 пунктов выдачи наличных, расположенных в 74 регионах России.

Компания "Золотая Корона" предоставляет своим клиентам не только полный перечень традиционных банковских услуг по пластиковым картам, но и успешно реализует такие перспективные направления, как объединение на одной карте ряда приложений - "электронный кошелек", "транспортная карта", "учет льгот и субсидий", различные дисконтные программы, мобильные платежи, интернет-коммерция и пр. Ни одна платежная система не представляет такого спектра услуг в рамках единой технологии.

Пластиковые карты "Золотая Корона" удобно использовать для получения наличных и ежедневных платежей, т.к. в платежной системе низка комиссия за обслуживание. Обычно, получение наличных в банкоматах банка, выдавшего карту, бесплатно для клиентов, а в банкоматах других банков комиссия не превышает 1-2% независимо от суммы снимаемых средств. При расчете по карте во многих магазинах предоставляются скидки.

Вы можете более эффективно управлять денежными средствами за счет полного контроля за их использованием и планирования своего бюджета. Выписка по счету предоставляется банком по первому требованию клиента, и вы всегда точно знаете, когда и сколько потратили.

Карты "Золотая Корона" использует одну из самых надежных и современных систем защиты информации, разработанную Центром Финансовых Технологий. Десятки тысяч клиентов уже более 9 лет используют её для совершения электронных платежей.

Карта "Золотая Корона" изначально ориентировалась на развитие технологий с использованием микропроцессорных карт. В настоящее время микропроцессорные карты составляют 97% всех карт, эмитированных в системе. Держатели карт имеют возможность оценить их преимущества перед магнитными: безопасность, долгий срок службы и широкие функциональные возможности [8].

Платежная система СТБ - это система взаимоотношений и процедур, возникающих между юридическими и физическими лицами, по обработке информации по операциям, совершенным с использованием карт платежной системы СТБ, эмиссии карт платежной системы СТБ и расчетов по операциям, инструментом совершения которых явились пластиковые карты платежной системы СТБ.

Структуру платежной системы СТБ формируют:

· Участниками платежной системы СТБ - эмитенты и эквайреры - являются юридические лица, обеспечивающие эмиссию, распространение карт платежной системы СТБ, а также обслуживание держателей пластиковых карт платежной системы СТБ. Эмитенты и эквайреры могут быть подключены к одному из сервис - провайдеров платежной системы СТБ.

· Сервис-провайдеры платежной системы СТБ - обеспечивают процессинг транзакций, инициируемых держателями карт в терминальных устройствах, а также обеспечивают поддержание безопасности и функционирования своего сегмента платежной системы СТБ.

· Расчетный агент системы СТБ - обеспечивает на основании результатов ежедневно проводимого платежной системой СТБ клиринга взаиморасчеты между участниками платежной системы СТБ.

На сегодняшний день в платежной системе СТБ участвуют: 82 субъекта Российской Федерации; 960 банкоматов в 124 городах; 874 отделения российских банков в 578 городах и районных центрах; более 3000 торговых предприятий в 52 городах;

Среднемесячный оборот системы составляет более 80 миллионов долларов. В сутки обрабатывается около 100 тысяч транзакций. Эмитировано и обслуживается 1 миллион 800 тысяч банковских карт СТБ (из которых около 35% карт - совмещенные карты STB/Maestro).

В основу платежной системы СТБ положено требование безусловного и полного соответствия международным стандартам в области пластиковых платежных средств. На сегодняшний день СТБ является единственной российской платежной системой, полностью от процесса изготовления карт и до тонкостей процессинга - соответствующей самым жестким международным требованиям.

СТБ имеет возможность представлять банкам услуги на самом современном техническом уровне. Для персонализации пластиковых карт и процессинга транзакций используется без преувеличения самое совершенное на сегодняшний день оборудование и программное обеспечение. При передаче данных используются устойчивые каналы связи, включая спутниковые сегменты. Компании, входящие в холдинг, предлагают комплекс услуг, учитывающий специфику клиента (банка) и подразумевающий организационное, техническое обеспечение программ обслуживания пластиковых карт, осуществляемое на всей территории России.

Цель системы СТБ - предоставить каждому банку-участнику возможность вести прибыльный ритейловый бизнес соответствующего масштабу его задач. Поэтому мы разработали широкий продуктовый ряд и предлагаем банкам как чисто российские карты, ориентированные на различные слои населения, так и ко-брэндинговые продукты, благодаря чему каждый банк-участник платежной системы СТБ сможет предложить своему клиенту наиболее подходящий для него продукт.

В настоящее время рынок банковских пластиковых карт России и СНГ переживает период активного роста, благодаря чему для банков, ориентированных на розничный рынок и работу с частными клиентами, открываются новые возможности [9].

Похожие работы

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

... карты, и на основе такого описания Вы сможете рассчитать суммы будущих расходов по каждой группе тарифов. ГЛАВА 5. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЦЕЛЕСООБРАЗНОСТИ ПЕРЕВОДА ПРЕДПРИЯТИЯ НА ПЛАСТИКОВУЮ СИСТЕМУ ОПЛАТЫ ТРУДА НА ПРИМЕРЕ ООО « БАМАРД» 5.1 Экономическое обоснование принятия решения Рассмотрим методику расчета экономического эффекта от перевода организации ООО « Бамард» на выдачу ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

0 комментариев